Bath & Body Works es el mayor minorista de productos de cuidado corporal de EE.UU., con más del 20% de cuota de mercado. La empresa gestiona una red de 1.700 tiendas y se centra con éxito en productos de gran margen y de temporada que atraen a todo tipo de clientes.

Bath & Body Works es una cadena minorista estadounidense especializada en cosméticos, fragancias y productos para el cuidado del cuerpo. La empresa tiene más de 1.700 tiendas en Estados Unidos y Canadá y es filial de L Brands.

Bath & Body Works domina el mercado del cuidado corporal en Estados Unidos con una cuota de mercado de aproximadamente el 20-25% (es el tercer operador del sector). Su principal ventaja competitiva es su amplia gama de productos de marca propia con una favorable relación calidad/precio, que incluye marcas como Signature Collection, Aromatherapy y C.O. Bigelow. Bath & Body Works está especializada en productos perfumados como velas aromáticas, lociones corporales, champús, geles de ducha y productos elaborados con ingredientes naturales.

Algunos de los productos más vendidos y populares son las velas perfumadas, las lociones corporales aromáticas y los productos de edición navideña. Bath & Body Works tiene una temporada navideña muy fuerte, que representa alrededor del 40% de sus ventas de todo el año, lo cual es fascinante, pero en cierto modo puede ser un componente de riesgo.

La empresa colabora estrechamente con la organización Henrietta Lacks Sisters, que apoya a las mujeres afroamericanas con cáncer. Como parte de esta colaboración, Bath & Body Works organiza periódicamente eventos para recaudar fondos en sus tiendas y dona una parte de los beneficios de la venta de productos selectos para apoyar a la organización.

En los últimos años, Bath & Body Works se ha centrado en reforzar sus ventas online y su programa de fidelización de clientes. El objetivo es llegar a las generaciones más jóvenes de clientes y mantener una cuota elevada del competitivo mercado de productos para el cuidado corporal. La empresa espera que el crecimiento del comercio electrónico contribuya a reforzar aún más su posición.

Riesgos

Bath & Body Works se enfrenta a varios riesgos que pueden amenazar su negocio:

En los últimos años, han surgido muchas marcas nuevas en el mercado con cosméticos naturales y productos ecológicos. Esta tendencia plantea el riesgo de que los clientes de Bath & Body Works se pasen a marcas alternativas que perciban como más respetuosas con el medio ambiente y la salud. Aunque Bath & Body Works también está ampliando su oferta de productos naturales, se enfrenta a una fuerte competencia de nuevas marcas en este mercado en crecimiento.

Otro riesgo es una ralentización del mercado minorista y un descenso de la afluencia a las tiendas físicas, lo que afectaría negativamente a las ventas de Bath & Body Works. La empresa depende en gran medida de las ventas en tiendas físicas, aunque el comercio electrónico ha crecido recientemente.

La dependencia de Bath & Body Works de las ventas estacionales también es un riesgo. Aproximadamente el 40% de las ventas de la empresa se realizan durante la temporada navideña. Si la temporada navideña es más débil debido a las condiciones económicas u otros factores, esto podría reducir significativamente las ventas anuales y los beneficios de la empresa.

Finanzas

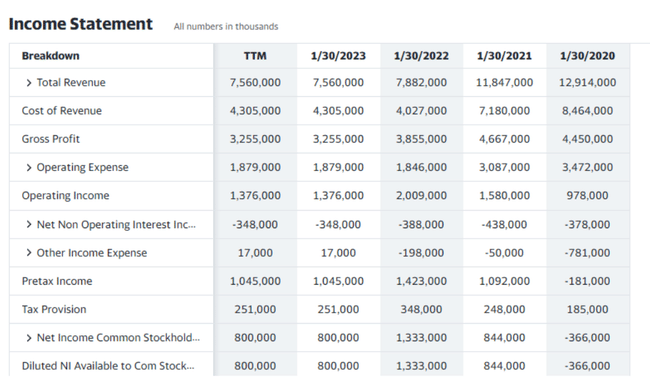

A partir de los resultados de Bath & Body Works en los últimos 5 años, vemos una tendencia a la baja en términos de ventas y fluctuaciones en los ingresos netos. Esto se debe a una demanda más débil de lo esperado en el periodo 2020-2021.

El beneficio bruto de la empresa creció en 2019 y 2020 debido al aumento de las ventas, pero ha ido disminuyendo gradualmente desde 2021, mientras que los gastos operativos de la empresa se mantienen relativamente estables en torno a los 1.800-1.900 millones de dólares anuales.

En general, Bath & Body Works tiene un modelo de negocio estable y rentable, pero depende en gran medida de las ventas a través de tiendas de ladrillo y mortero. El crecimiento del comercio electrónico y la ampliación de la oferta de productos presentan oportunidades para el crecimiento continuado de la empresa, mientras que el cierre de tiendas y la ralentización de las ventas minoristas son riesgos importantes.

Balance financiero

El balance de Bath & Body Works muestra que la empresa tiene una sólida estructura de balance y liquidez. Los activos totales de la empresa rondan los 6.000-12.000 millones de dólares, la mayoría de los cuales son activos corrientes, principalmente inventario y cuentas por cobrar.

El pasivo total de Bath & Body Works también es elevado, en torno a los 7.000-12.000 millones de dólares anuales. La mayor parte del pasivo es pasivo corriente, como cuentas a pagar. El pasivo a largo plazo de la empresa ronda los 1-3.000 millones de dólares anuales y consiste principalmente en préstamos y empréstitos.

Los fondos propios de Bath & Body Works son negativos, lo que se debe a que la empresa recompra regularmente sus propias acciones. Excluyendo las acciones propias, la empresa tiene unos fondos propios de 2-3.000 millones de dólares.

El capital circulante, es decir, la diferencia entre el activo circulante y el pasivo circulante, es siempre positivo, entre 900 y 2 800 millones de USD. Esto indica la capacidad de la empresa para pagar sus pasivos a corto plazo.

La deuda neta de Bath & Body Works, la diferencia entre préstamos y efectivo, es de 2.500-4.000 millones de USD al año. La relación entre la deuda neta y el EBITDA operativo es baja, en torno a 1-2 veces, lo que supone un nivel de deuda conservador.

En general, Bath & Body Works tiene una sólida estructura de balance con amplia liquidez y deuda moderada. La empresa genera un flujo de caja operativo estable, que le permite amortizar deuda y financiar inversiones de crecimiento. Dada la alta estacionalidad de sus ventas, un balance y una liquidez sólidos son clave. Bath & Body Works está bien equipada financieramente para capear las fluctuaciones de la demanda a corto plazo y los cierres de operaciones, como ocurrió en 2021.

El sólido balance y la liquidez de la empresa son sus puntos fuertes. Su gran dependencia de las ventas estacionales y las ventas en tiendas físicas sigue siendo un riesgo financiero clave. Otro riesgo potencial es la posibilidad de que suban los tipos de interés, lo que aumentaría los costes del servicio de la deuda de Bath & Body Works. Sin embargo, en general, la empresa está en muy buena forma financiera.

Flujo de caja

Según el estado de flujo de caja, Bath & Body Works genera un flujo de caja operativo estable y fuerte. En los últimos 12 meses, la empresa ha generado un flujo de caja operativo de 1.800 millones de dólares. Este flujo de caja procede en su mayor parte de un beneficio después de impuestos de 800 millones de dólares ajustado por partidas no monetarias como depreciación y amortización.

El flujo de caja de inversión de BBWI es negativo, ya que la empresa invierte regularmente en su red de tiendas físicas y en logística. En el último año, el flujo de caja de inversión fue de -328 millones de dólares. La partida clave fue el gasto de capital de 351 millones de USD.

El flujo de caja financiero de BBWI también fue negativo el año pasado, con -1.600 millones de USD. Esto se debió principalmente a la recompra de acciones propias por valor de 1.300 millones de USD. Además, la empresa reembolsó 135 millones de USD en préstamos y empréstitos y pagó 105 millones de USD en dividendos.

El flujo de caja libre de la empresa, es decir, el flujo de caja después de inversiones pero antes de financiación, fue de 1.500 millones de USD en los últimos 12 meses. Este fuerte flujo de caja libre demuestra la capacidad de BBWI para generar efectivo de las operaciones después de haber financiado las inversiones para mantener y hacer crecer el negocio. La empresa utiliza este flujo de caja para amortizar deuda, pagar dividendos y recomprar acciones.

La posición total de efectivo de Bath & Body Works al final del periodo era de 1.200 millones de dólares, por lo que la empresa cuenta con un importante colchón de liquidez que le da flexibilidad financiera. El fuerte flujo de caja y la posición de efectivo de BBWI son una clara ventaja que permite a la empresa financiar operaciones, invertir para crecer y devolver capital a los accionistas a través de dividendos y recompras incluso en caso de caídas temporales de las ventas.

Sobre la base de estos datos fundamentales y las comparaciones con sus homólogas, parece que las acciones de BBWI pueden estar infravaloradas.

Sin embargo, el principal riesgo de BBWI sigue siendo su fuerte dependencia de las tiendas físicas y las ventas estacionales. La empresa realiza el 40% de sus ventas durante la temporada navideña, por lo que cualquier debilidad podría reducir significativamente los resultados de todo el año. La competencia de nuevas marcas de cosmética natural y el posible cierre de tiendas debido a nuevas oleadas de la pandemia también son riesgos.

En conjunto, BBWI parece presentar una atractiva oportunidad de inversión para los inversores a largo plazo. La empresa tiene un modelo de negocio estable y resistente, un balance sólido y genera un flujo de caja saludable. Aunque el precio de la acción puede fluctuar significativamente a corto plazo en función de factores estacionales, la empresa es fundamentalmente sólida y tiene potencial para seguir creciendo. Así pues, BBWI puede resultar atractiva para los inversores que busquen dividendos estables y potencial de revalorización del capital a largo plazo.

Predicciones de los analistas

Los 18 analistas que ofrecen previsiones de precios a 12 meses para Bath & Body Works Inc tienen un objetivo medio de 48,00, con una estimación alta de 76,00 y una estimación baja de 35,00. La estimación media representa un aumento del +26,85% desde el último precio de 37,84.

- Qué opina usted de la empresa? 🤔

Tenga en cuenta que esto no es asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.