La OPI (Oferta Pública Inicial) es algo que ha ido a la zaga en los últimos años. De hecho, vemos un declive significativo en este sentido, donde no muchas empresas han salido a bolsa en los últimos dos años. Pero eso no significa que no podamos encontrar aquí oportunidades interesantes.

No es tarea fácil entender el mercado bursátil en estos días. El año comenzó con una nota optimista, pero tras una tendencia bajista iniciada en febrero, el S&P 500 casi ha vuelto al nivel en el que se encontraba cuando arrancó 2023. Y estos tiempos confusos e inciertos se han reflejado en el mercado de OPV.

Las OPV dependen en gran medida de la previsibilidad del capital disponible; ya sea barato o caro, las empresas y los inversores quieren certidumbre. Y lo que estamos viendo ahora es una prolongación del ritmo históricamente bajo de las OPI del año pasado. En EE.UU., hubo 16 OPI en febrero, que recaudaron un total de 2.100 millones de dólares. El año pasado se produjeron 40 OPV en febrero, y en febrero de 2021, un total de 138 OPV que recaudaron 47.000 millones de dólares.

A pesar de la ralentización de las OPV, los inversores pueden seguir buscando oportunidades de "compra fuerte" entre los nuevos valores públicos de este año. Por eso hoy echamos un vistazo a los 2 candidatos más atractivos que gustan a los analistas. Ambos cuentan con una calificación de "fuerte compra" por parte de los analistas de Wall Street y ambos ofrecen a los inversores un potencial alcista de dos dígitos. Echemos un vistazo más de cerca.

NEXTracker $NXT

El primer valor que analizaremos es NEXTracker, un posible futuro líder en la industria solar mundial. El impulso político a favor de la energía verde y renovable ha abierto nuevas perspectivas para las empresas capaces de satisfacer las demandas de la industria - y NEXTracker está haciendo precisamente eso, proporcionando sistemas inteligentes de seguimiento solar y el software para apoyarlos a las plantas solares fotovoltaicas en todo el mundo.

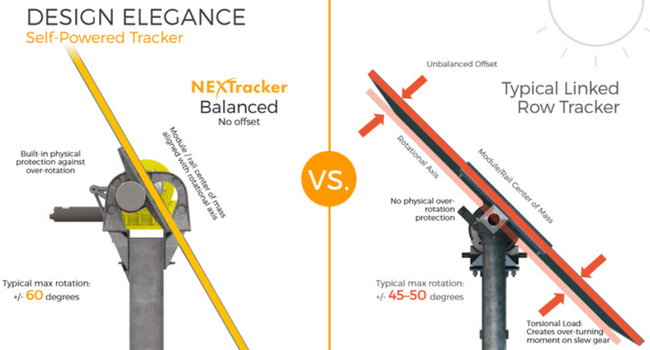

Los productos de NEXTracker permiten a las plantas fotovoltaicas mejorar su rendimiento mediante una combinación de sistemas avanzados de control y supervisión de datos, y han convertido a la empresa en líder mundial en el nicho del seguimiento de paneles solares. En total, NEXTracker ha suministrado productos de seguimiento y software que soportan más de 70 gigavatios de potencia.

🚨Los sistemashan demostrado su eficacia incluso en terrenos difíciles o condiciones meteorológicas extremas.🚨

El 8 de febrero de este año, NEXTracker anunció la valoración de su OPV en 24 dólares por acción, con 26.600.000 acciones ordinarias de Clase A puestas en circulación. Se trataba de una oferta ampliada, con un precio inicial de entre 20 y 23 dólares. La empresa recaudó unos ingresos brutos de 638 millones de dólares, muy por encima de los 535 millones que había declarado inicialmente como objetivo. Las acciones debutaron en la bolsa NASDAQ el 9 de febrero.

En su cobertura de NEXTracker, la analista de Barclays Christine Cho esboza un claro camino a seguir para la empresa y explica por qué ofrece grandes oportunidades a los inversores.

Escribe:

"El caso de la energía solar es más atractivo que nunca y esta tendencia de crecimiento a largo plazo debería continuar: Es probable que NXT sea uno de los principales beneficiarios de la creciente demanda mundial de energía renovable impulsada por 1) la descarbonización, 2) el aumento de la electrificación y 3) la rápida caída de los costes, lo que llevará a una TCAC del 8% en las instalaciones solares fotovoltaicas en todo el mundo entre 2022 y 2030. Esperamos que NXT mantenga su cuota de mercado dominante en EE.UU. y aumente su cuota de mercado en el resto del mundo a medida que arrebate cuota a los sistemas de inclinación fija."

Cho da algunas cifras que respaldan estos comentarios, calificando la acción de Sobreponderar (Comprar) con un precio objetivo de 42 dólares.

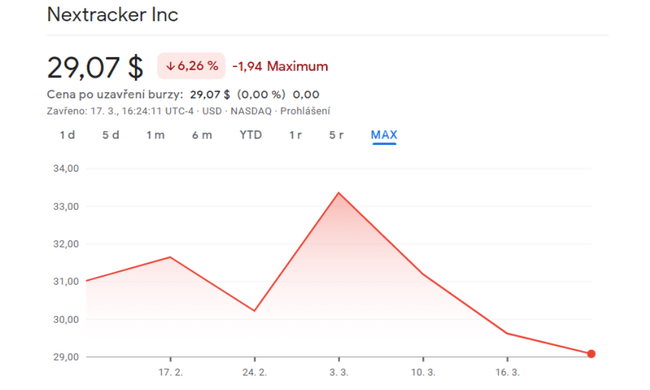

La calificación de consenso de fuerte compra se basa en 12 opiniones recientes de analistas, que se desglosan en 9 compras y 3 retenciones. El título se vende a 29,07 $ y tiene un precio objetivo medio de 39,67 $.

Skyward Specialty Insurance Group $SKWD

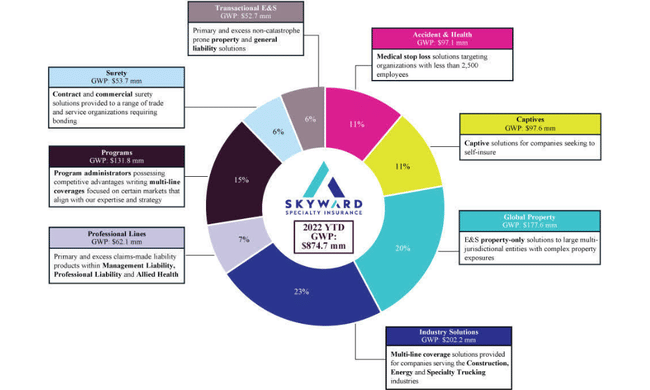

Empezando por la energía verde, nos centraremos en el sector de los seguros, donde Skyward opera como proveedor de seguros especializados en el segmento de bienes y accidentes. La empresa ofrece las denominadas pólizas de responsabilidad civil para profesionales médicos, para empresas industriales y para ejecutivos y profesionales en una amplia gama de nichos.

Skyward abrió su oferta pública inicial a principios de enero, colocando 4,75 millones de acciones en el mercado directamente, otros 3,75 millones de acciones en el mercado a través de los accionistas existentes, y concediendo a los suscriptores opciones sobre otros 1,275 millones de acciones. Se esperaba que el precio inicial se situara entre 14 y 16 dólares por acción, y la acción abrió a cotización a un precio superior, de 18,90 dólares por acción. En total se vendieron 10,29 millones de acciones en la OPV, que se cerró el 18 de enero, muy por encima de los 9,775 millones previstos. La empresa recaudó aproximadamente 134 millones de dólares brutos con la venta, tanto para la empresa como para los accionistas vendedores.

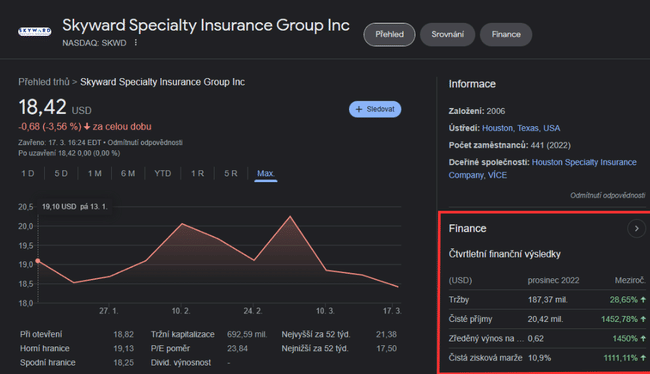

Desde la OPV, la empresa ha hecho públicos algunos datos financieros que deberían interesar a los inversores. A 30 de septiembre de 2022, Skyward tenía 879 millones de dólares en primas brutas suscritas y otros 2.000 millones en activos. En el 4T22, cuyos resultados se dieron a conocer en febrero, la compañía obtuvo unos ingresos netos de 20,4 millones de dólares, frente a los 1,3 millones del 4T21. Los beneficios operativos ajustados de la compañía en el trimestre fueron de 36 centavos por acción, un 56% más que en el mismo periodo del año anterior. Las primas brutas suscritas en el 4T aumentaron un 18% interanual.

El analista Mark Hughes señala que Skyward se encuentra en una trayectoria ascendente a largo plazo y cree que puede continuar esta tendencia en el futuro.

En sus palabras:

"La compañía ha generado una expansión del 35% en primas brutas suscritas para el negocio continuado durante los últimos siete trimestres y debería mantener un crecimiento de dos dígitos en los próximos periodos a medida que aprovecha la fuerte dinámica del mercado y construye su huella a través de nuevas contrataciones y una distribución ampliada.... La empresa cuenta con una amplia gama de recursos de distribución que le proporcionan múltiples opciones para un crecimiento continuado y también la protegen de la volatilidad en una sola área."

A la luz de estas perspectivas, Hughes valora este valor como Comprar, con un precio objetivo de 26 dólares.

Las seis opiniones recientes de analistas de Wall Street sobre Skyward coinciden en que este nuevo valor es para comprar, por lo que la calificación de consenso es de fuerte compra. El precio objetivo se sitúa en torno a los 24 dólares.

- ¿Está interesado en una OPV?

- ¿Qué le parecen estos dos valores?

Tenga en cuenta que esto no es asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.