Probablemente haya oído hablar en los últimos días de la quiebra de SVB Financial, que se encuentra ahora en el punto más álgido. La situación parece realmente crítica para el banco, al igual que para el sistema financiero por el que podría pasar este "contagio". Así que hoy echaremos un vistazo a cómo ve el asunto el respetado inversor Bill Ackman.

Descripción:

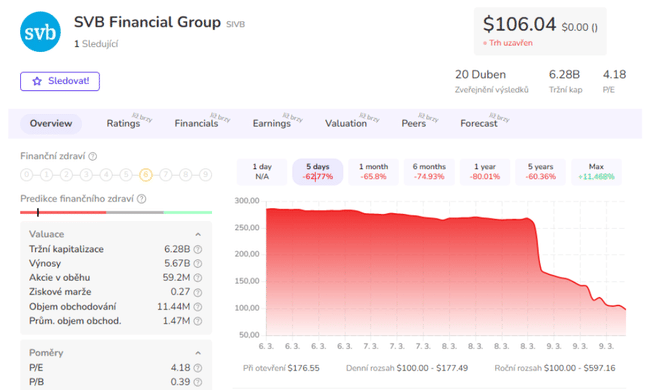

SVB Financial $SIVB se desplomó un 60% el jueves después de que la compañía completara una venta de 21.000 millones de dólares de su cartera de bonos, lo que llevó a una pérdida de 1.800 millones de dólares y provocó planes para recaudar más capital de los inversores.

El banco dijo que recaudaría 2.300 millones de dólares de los inversores a través de la venta de acciones, esencialmente diluyendo a los accionistas para cubrir las pérdidas asociadas a la venta de bonos.

Las cuantiosas pérdidas sufridas por el banco están directamente relacionadas con la subida de los tipos de interés durante el pasado año, ya que la empresa compró bonos del Tesoro estadounidense en un momento en que los tipos de interés eran aún relativamente bajos = Los precios de los bonos caen a medida que aumentan los rendimientos.

Según SVB Financial, su cartera de bonos ascendía a 21.000 millones de dólares y tenía un rendimiento del 1,79% y una duración de 3,6 años. Hoy, el rendimiento de los bonos del Tesoro estadounidense a 3 años es del 4,7%, muy superior a los niveles a los que el banco compraba bonos del Tesoro antes de 2022.

Otro problema para SVB es que presta predominantemente a empresas de capital riesgo y empresas privadas de tecnología, que a menudo dependen del mercado de oferta pública (OPI) para recaudar dinero de las inversiones y a menudo aparcan ese dinero en el banco.

¿Qué tiene que decir el respetado inversor Bill Ackman sobre la situación?

En un extenso tuit, Bill Ackman dijo:

El gobierno tiene aproximadamente 48 horas para corregir un error que pronto será irreversible. Al permitir que SVB Financial quebrara sin proteger a todos los depositantes, el mundo se despertó con lo que es una reclamación de liquidez no cubierta sobre un banco que quebró. A menos que JP Morgan, Citibank o Bank of America se hagan cargo de SVB antes de que abra el mercado el lunes, lo que considero improbable, o que el gobierno garantice todos los depósitos de SVB, el enorme sonido de succión que se escuchará será la retirada de la mayoría de los depósitos no cubiertos de todos menos de los "bancos de importancia sistémica" (SIB, por sus siglas en inglés).

- SIB son las siglas en inglés de "bancos de importancia sistémica" y se refiere a los bancos que se consideran de importancia sistémica. Estos bancos suelen ser grandes y tienen un gran impacto en la estabilidad general del sistema financiero.

El tuit continúa diciendo Estos fondos se convertirán en SIB, fondos del mercado monetario del Tesoro estadounidense (UST) y UST a corto plazo. Ya existe presión para transferir efectivo a UST a corto plazo y a cuentas del mercado monetario de UST debido al rendimiento significativamente mayor disponible en UST libres de riesgo en comparación con los depósitos bancarios.

Estas retiradas drenarán la liquidez de los bancos comunitarios, regionales y de otro tipo y comenzarán a destruir estas importantes instituciones. El aumento de la demanda de UST a corto plazo hará bajar los tipos a corto plazo y complicará los esfuerzos de la Reserva Federal por subir los tipos para frenar la economía.

Miles de las empresas más innovadoras y de mayor crecimiento con inversiones en Estados Unidos ya no podrán pagar los salarios la próxima semana. Si el Gobierno hubiera intervenido el viernes y garantizado los depósitos de SVB (a cambio de penny warrants que aniquilaron la mayor parte del valor del capital), esto podría haberse evitado y el valor de mercado de SVB podría haberse preservado y transferido a un nuevo propietario a cambio de una inyección de capital. Estaríamos dispuestos a participar en ello.

Este enfoque minimizaría el riesgo de cualquier pérdida para el gobierno y crearía la posibilidad de obtener ganancias significativas de un rescate. En cambio, creo que ahora es poco probable que se encuentre un comprador para un banco que ha quebrado. El enfoque del gobierno ha asegurado que se concentre más riesgo en los SIB a expensas de otros bancos, lo que en sí mismo crea más riesgo sistémico. Para aquellos que argumentan que se debería abandonar a los depositantes porque crearía riesgo moral, consideren la viabilidad de que cada depositante deba hacer su propia evaluación crediticia del banco con el que desea hacer negocios. Soy un analista financiero bastante sofisticado y sigo considerando que la mayoría de los bancos son una caja negra a pesar de las miles de páginas de archivos SEC disponibles sobre cada banco.

Volviendo al tema, la alta dirección de SVB simplemente cometió un error fundamental. Invirtieron depósitos a corto plazo en activos a tipo fijo a más largo plazo. Entonces subieron los tipos a corto plazo y se produjo una corrida bancaria. La alta dirección lo estropeó y debería haber perdido su trabajo.

Mi análisis del balance de SVB sugiere que, incluso en caso de liquidación, los depositantes deberían recuperar alrededor del 98% de sus depósitos.

Tenga en cuenta que esto no es asesoramiento financiero.