Mejor, más rápido, más barato, y sólo hay dos para elegir. La idea es que entre una alta rentabilidad por dividendo (mejor), unas sólidas perspectivas de crecimiento del precio de las acciones (más rápido) y una valoración atractiva (más barata), se encontrarán valores que sólo ofrecen dos de estos tres atributos. ¿O se podría encontrar una excepción que pudiera proporcionar las tres cosas a un inversor?

En las dos partes anteriores de esta serie, he hablado de las acciones de dividendos puros, que son de cierto interés en general. Esta entrega se centrará en los títulos de dividendos, que, además, ahora parecen tener un precio perfecto.

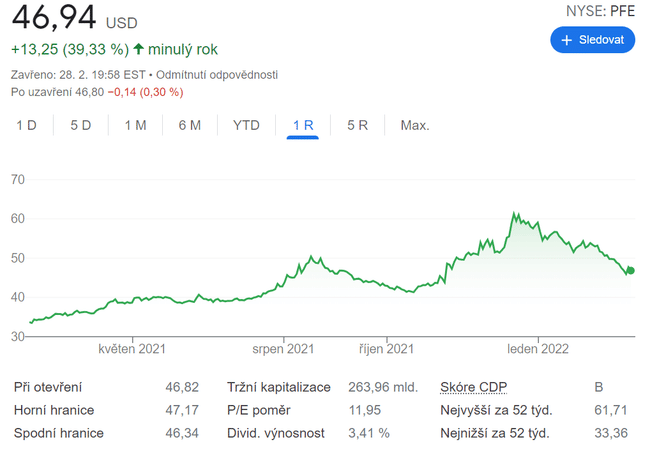

1. Pfizer $PFE

No hay duda de que Pfizer tiene un gran dividendo. Su rentabilidad por dividendo es actualmente de casi el 3,5%. La empresa tiene suficiente flujo de caja para seguir aumentando su dividendo en el futuro.

Pero, ¿es esta acción farmacéutica realmente asquerosamente barata? Las acciones de Pfizer cotizan a sólo 7,5 veces los beneficios previstos. Eso es bastante atractivo comparado con el múltiplo de beneficios futuros del S&P 500, que es de 19,7.

Algunos podrían cuestionar la fiabilidad de una visión a un año vista, dada la incertidumbre que rodea a las ventas de la vacuna COVID-19 de Pfizer después de 2022. Sin embargo, la relación precio-ganancias (PEG) de la acción utilizando estimaciones de crecimiento a cinco años apenas supera el 1,0, lo que sugiere una valoración extremadamente atractiva para una empresa madura como Pfizer.

Wall Street cree que Pfizer también tiene buenas perspectivas de crecimiento de la cotización. El precio objetivo medio de los analistas a 12 meses refleja un potencial alcista de casi el 30%.

Y las perspectivas de crecimiento de Pfizer podrían ser incluso mejores de lo que la empresa está dejando entrever. Sus perspectivas para 2022 parten de la base de que los ingresos por ventas de comprimidos COVID-19 alcanzarán los 22.000 millones de dólares, pero hay varias razones para creer que el total real será mucho mayor.

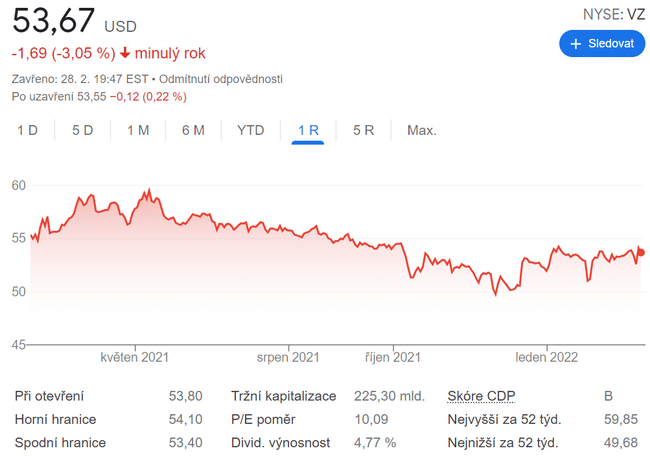

2. Verizon Communications $VZ

Muchos inversores que buscan ingresos han tenido durante mucho tiempo una gran consideración por Verizon Communications $VZ . La rentabilidad por dividendo del gigante de las telecomunicaciones ha sido superior al 4% durante la mayor parte del siglo XXI. La rentabilidad por dividendo de Verizon es actualmente del 4,8%.

Las acciones de Verizon también tienen una valoración atractiva. Sus acciones cotizan a menos de diez veces los beneficios previstos. Para los inversores que prefieren una métrica de valoración basada en el valor de la empresa (EV), el EV de la acción es inferior a 8,2 veces los beneficios antes de intereses, impuestos, depreciación y amortización(EBITDA).

¿Y la revalorización de las acciones? El objetivo de precio de Wall Street a 12 meses de Verizon está casi un 13% por encima del precio actual de la acción.

Las perspectivas a largo plazo de Verizon también parecen sólidas. La mayor adopción del 5G y del internet doméstico debería ser un fuerte motor de crecimiento a largo plazo para las acciones de telecomunicaciones.

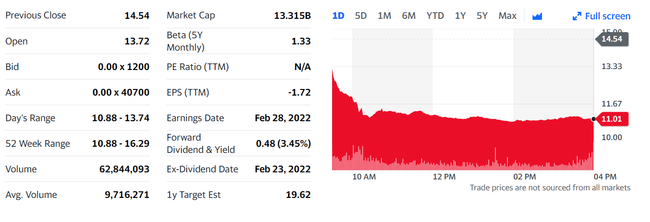

3. Viatris $VTRS

La rentabilidad por dividendo de Viatris se acerca al 3,4%. La empresa, que vende medicamentos genéricos y biosimilares, sólo ha ofrecido un dividendo durante menos de nueve meses. Sin embargo, Viatris tiene un gran historial de dividendos, ya que se formó en 2020 a partir de la fusión de las unidades de Pfizer y Upjohn de Mylan.

Viatris es mi mejor acción de valor para comprar ahora. Fue una decisión fácil. Las acciones de la farmacéutica cotizan a sólo 3,9 veces los beneficios previstos y a 0,94 veces los ingresos de los últimos 12 meses.

En las últimas horas, la acción ha caído un 28%, mientras que el mercado en general ha registrado fuertes ganancias. Sin embargo, Viatris está batiendo al mercado con creces en lo que va de 2022. Wall Street también es optimista con respecto a la acción, ya que el objetivo de precio de consenso a 12 meses refleja un potencial alcista de casi el 40%.

Es poco probable que Viatris genere rendimientos vertiginosos a largo plazo. Sin embargo, la empresa debería ser capaz de ofrecer un crecimiento modesto y un dividendo sólido. Y con su valoración muy barata y su negocio estable, Viatris podría ser un refugio seguro para los inversores en caso de volatilidad prolongada.

Esto no es una recomendación de inversión. Esta es puramente mi selección basada en el análisis de Keth Speights.