MGM Resorts: el gigante del juego en recuperación apuesta por el crecimiento y las nuevas tecnologías

MGM Resorts es un gigante de la industria del juego que posee un impresionante conjunto de casinos y complejos turísticos emblemáticos en Las Vegas y en todo el mundo. Ahora la empresa sigue recuperándose de la pandemia, con una carga de deuda que se ha más que duplicado en los últimos años. Aún así, MGM está volviendo a crecer en ingresos y generando un flujo de caja decente para invertir en el desarrollo del negocio, pagar la deuda y devolver fondos a los accionistas.

MGM Resorts $MGM International es uno de los mayores operadores de casinos y complejos turísticos del mundo. La empresa explota casinos y hoteles de lujo principalmente en Las Vegas, pero también en otros destinos de EE.UU. y China.

MGM posee y explota algunos de los casinos más emblemáticos de Las Vegas, como el Bellagio, MGM Grand, Mandalay Bay y The Mirage. Como resultado de esta concentración, la empresa posee una cuota dominante del mercado de juegos de casino de Las Vegas. Sin embargo, MGM es más conocido por las lujosas experiencias que ofrece a sus huéspedes, ya sea en términos de alojamiento, comida, entretenimiento nocturno o juego.

Las ventajas competitivas de MGM incluyen una marca fuerte, amplias carteras de propiedades en ubicaciones atractivas y programas de fidelización que ayudan a atraer a huéspedes que repiten. Además, la empresa trata de maximizar los ingresos procedentes de actividades no relacionadas con el juego, como espectáculos, clubes nocturnos, bares, restaurantes, tiendas y conferencias.

En el futuro, MGM planea una mayor expansión en Asia, especialmente en Japón y Corea. También quiere invertir en tecnologías como la realidad aumentada y virtual, que podrían animar la experiencia de los huéspedes. Otra área de crecimiento son las apuestas deportivas, que MGM ofrece en línea y en establecimientos físicos. La empresa aspira a convertirse en líder mundial en entretenimiento y hostelería.

MGM Resorts tiene varios planes e iniciativas clave para el futuro:

1. Expansión en Asia - La empresa ve un gran potencial de crecimiento en Asia, especialmente en Japón y Corea. MGM ya explota un casino en Macao y tiene previsto abrir nuevas instalaciones en Japón cuando la normativa del juego de este país permita la entrada de operadores extranjeros.

2. Realidadaumentada y virtual: MGM está invirtiendo en las últimas tecnologías para mejorar la experiencia de los clientes. Tiene previsto introducir la realidad virtual en sus casinos y hoteles, lo que podría atraer a las generaciones más jóvenes de jugadores.

3. Crecimiento de las apuestas online - La empresa se está expandiendo hacia las apuestas online y deportivas, que se están legalizando gradualmente en Estados Unidos. MGM ha establecido asociaciones que le permitirán ampliar sus operaciones de apuestas a otros estados. Las apuestas online son un sector prometedor y pueden complementar los ingresos de los locales físicos.

4. MGM está tratando de diversificar susingresos , pasando del juego a otras fuentes como conciertos, espectáculos, compras, bares, restaurantes y conferencias. El objetivo es que las actividades no relacionadas con el juego representen al menos el 50% de los ingresos totales.

5. Adquisiciones de empresas más pequeñas - MGM estudia y lleva a cabo regularmente adquisiciones de menor envergadura que le permiten expandirse a nuevos mercados y adquirir nuevas marcas y propiedades.

Finanzas

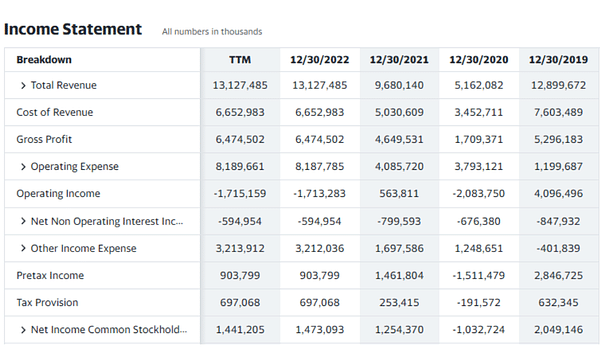

Las finanzas de MGM Resorts muestran que la empresa se ha visto muy afectada por la pandemia de COVID-19 en los últimos años. En 2020, los ingresos totales se redujeron en un 60%, hasta los 5.160 millones de dólares, y los ingresos netos disminuyeron en más de un 50%, hasta una pérdida de más de 1.000 millones de dólares.

Luego, en 2021, MGM comenzó a recuperarse a medida que se reabrían las economías y se suavizaban las restricciones. Los ingresos aumentaron hasta los 9.700 millones de dólares, aunque seguían por debajo de los niveles anteriores a la pandemia. El beneficio neto volvió a cifras positivas, alcanzando los 1.300 millones de dólares.

En los 12 meses transcurridos hasta el final del tercer trimestre de 2022, los ingresos siguieron creciendo hasta los 13.100 millones de USD. Los beneficios netos aumentaron hasta los 1.400 millones de USD, pero aún se mantuvieron por debajo de los niveles anteriores a la pandemia.

Sin embargo, vemos que los gastos operativos crecieron más despacio que los ingresos, lo que ayudó a mejorar el margen operativo. MGM sigue luchando con una mayor deuda, que alcanzó los 17.000 millones de USD a finales del tercer trimestre, mientras que los gastos por intereses están lastrando los ingresos netos.

Balance financiero

El balance de MGM Resorts muestra que la compañía ha aumentado significativamente su deuda durante la pandemia de COVID-19. La deuda total ha aumentado en más del 120% a 33.900 millones de dólares desde finales de 2019 hasta finales del tercer trimestre de 2022. La mayor parte de la deuda son bonos, préstamos y arrendamientos operativos.

Apesar del aumento de la deuda, MGM también vio crecer sus activos totales un 36% hasta los 45.700 millones de dólares, principalmente debido a adquisiciones e inversiones. El valor del inmovilizado material ascendió a 21.700 millones de dólares.

Los fondos propios disminuyeron un 58% hasta los 5.400 millones de USD durante el periodo, reflejando las pérdidas durante la pandemia y el aumento de la carga de la deuda.

El capital circulante de 3.600 millones de USD proporciona a la empresa cierta flexibilidad financiera. Sin embargo, la relación entre la deuda total y el EBITDA ascendió a 5,8 veces, lo que indica que la empresa está relativamente apalancada. La capacidad de MGM para amortizar deuda e invertir en crecimiento podría verse limitada si no mejora su rentabilidad.

MGM tendrá que centrarse en la reducción de la deuda una vez que las operaciones se recuperen por completo. Esto será clave para mantener la estabilidad financiera y la flexibilidad en el futuro. La recuperación gradual de los mercados clave de MGM y el crecimiento de los márgenes de beneficio deberían ayudar a generar flujo de caja libre para pagar la deuda.

Flujo de caja

En 2020, la empresa generó un flujo de caja operativo de 1.500 millones de dólares, ya que sus instalaciones estaban cerradas o parcialmente operativas, mientras que sus gastos de capital se redujeron a 270 millones de dólares.

En 2021 y para los 12 meses hasta el final del tercer trimestre de 2022, la situación ha mejorado debido a la apertura gradual de las economías. El flujo de caja operativo y el flujo de caja de explotación alcanzaron los 1.400 y 1.800 millones de dólares, respectivamente, aunque todavía por debajo de los niveles anteriores a la pandemia.

Sin embargo, el flujo de caja financiero siguió siendo negativo, ya que MGM amortizó deuda y recompró sus propias acciones. La tesorería total a finales de 2022 aumentó ligeramente hasta los 6.000 millones de dólares.

El lado positivo para MGM es que vuelve a generar un flujo de caja operativo y libre positivo. Esto le permite invertir en crecimiento, amortizar deuda y devolver valor a los accionistas. Sin embargo, la mayor inversión en operaciones pospandémicas y la deuda relativamente fuerte pueden seguir limitando el flujo de caja.

MGM cotiza actualmente a una relación precio/beneficios (PER) de 38, lo que indica que la acción es relativamente cara en relación con los beneficios. Sin embargo, el futuro crecimiento de los beneficios debería reducir este ratio. En comparación, el PER medio del sector de casinos y complejos turísticos es de 19.

Una relación precio/ventas (P/V) de 1,27 indica que el valor de mercado equivale a 1,27 veces los beneficios de los últimos 12 meses. Es inferior a la media del sector (2,2), lo que puede indicar que el valor es relativamente barato en relación con los beneficios.

Una relación precio-valor contable (P/B) de 3,56 indica que los inversores están pagando 3,56 dólares por cada dólar de valor contable. Esta cifra es superior a la media del sector (2,4). Así pues, desde el punto de vista de los activos, MGM no es barata.

MGM genera un margen operativo del 11% y también un margen neto del 11%. La rentabilidad sobre activos (ROA) es del 3,2% y la rentabilidad sobre fondos propios (ROE) es del 28,2%. Son indicadores satisfactorios, aunque por debajo de la media del sector.

La empresa paga un dividendo mínimo, ya que los flujos de caja se destinan más al pago de la deuda y a inversiones, pero al menos se devuelve un poco en formas distintas a la recompra de acciones. Sin embargo, el coeficiente deuda/fondos propios de 1,84 es relativamente alto, lo que supone un riesgo.

Expectativas de los analistas

Los 15 analistas que ofrecen previsiones de precios a 12 meses para MGM Resorts International tienen un objetivo medio de 57,00, con una estimación alta de 68,00 y una estimación baja de 47,00. La estimación mediana representa un aumento del +27,06% desde el último precio de 44,86.

- Qué opina de la empresa? 🤔

Ten en cuenta que esto no es un servicio de asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.