Sysco es el principal distribuidor mundial de alimentos y productos relacionados, con una capitalización bursátil de 37.000 millones de dólares. Aunque la empresa tiene un elevado coeficiente de endeudamiento y paga la mayor parte de sus beneficios en dividendos, su negocio genera un fuerte flujo de caja y la creciente demanda de servicios de alimentación indica un futuro prometedor.

Sysco $SYY es uno de los principales distribuidores mundiales de alimentos y productos relacionados. La empresa suministra alimentos y equipos a restaurantes, hoteles, escuelas, hospitales y otros clientes. Sysco tiene más de 67.000 empleados y gestiona más de 330 centros de distribución en todo el mundo.

Fundada en 1969, Sysco tiene su sede en Houston, Texas. Es el líder del mercado de distribución de foodservice, con una cuota de mercado de aproximadamente el 17% en Estados Unidos y Canadá. Sysco ofrece más de 600.000 productos, desde alimentos frescos hasta equipos de cocina y productos de limpieza.

Sysco opera en Norteamérica, Europa, Oriente Medio, Asia y la cuenca del Pacífico. Los mayores mercados de la empresa son Norteamérica, el Reino Unido e Irlanda. Gracias a su extensa red de distribución y logística, Sysco puede entregar productos prácticamente en cualquier lugar.

Las principales ventajas competitivas de Sysco incluyen:

-Expansiva oferta de productos: Sysco ofrece la más amplia selección de alimentos y equipos del sector. Esto permite a los clientes comprar fácilmente en un solo distribuidor.

-Logística y distribución.

-Costes reducidos: el elevado volumen de compras de Sysco le permite obtener productos a precios competitivos y trasladar estos ahorros a los clientes.

-Sólida marca: Sysco es la marca más fiable del sector, con una larga trayectoria y una excelente reputación. Esto atrae a nuevos clientes.

-Servicio profesional. Esto ayuda a los clientes a tener éxito. Con estos factores, Sysco está bien posicionada para continuar creciendo y seguir siendo líder en su sector. Con la creciente demanda de servicios alimentarios en todo el mundo, Sysco tiene ante sí un futuro prometedor.

Finanzas

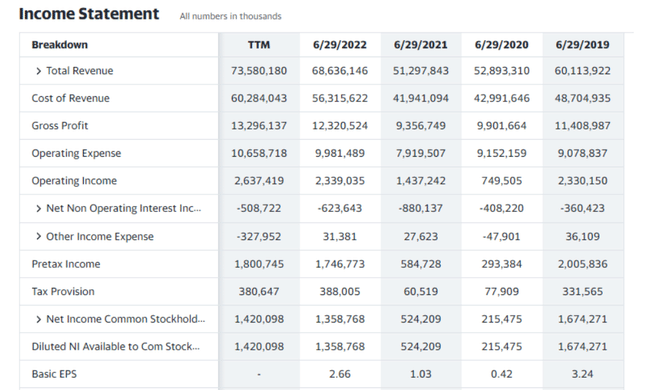

Las ventas globales de Sysco están creciendo, un 22% en los últimos 4 años. El mayor aumento se produjo entre 2020 y 2021, cuando los ingresos crecieron un 34%, probablemente relacionado con la recuperación de la pandemia de COVID-19.

El beneficio bruto crece más despacio que las ventas, un 17% en 4 años. Esto demuestra que los costes aumentan más rápido que las ventas, lo que reduce los márgenes. Además, el beneficio bruto crece un 32% entre 2020 y 2021. Los costes de explotación representan más del 70% de las ventas, lo que es bastante elevado y limita el crecimiento de los beneficios.

El beneficio de explotación y el beneficio antes de impuestos han fluctuado en los últimos 4 años. Se han recuperado en 2021 tras una caída relacionada con la pandemia en 2020. El beneficio neto crece más despacio que las ventas, un 18% en los últimos 4 años.

El beneficio por acción crece más lentamente que el beneficio neto debido al mayor número de acciones. Sin embargo, los beneficios por acción se han más que duplicado en 4 años, una tendencia positiva.

En conjunto, los resultados financieros de Sysco muestran un crecimiento sólido, pero los márgenes y los beneficios crecen más despacio que las ventas debido al aumento de los costes. Controlar los costes y mejorar la eficiencia operativa será clave para mejorar la rentabilidad de Sysco. Si Sysco puede contener el ritmo de crecimiento de los costes, debería ser capaz de generar beneficios mayores y más estables en el futuro. La posición financiera de Sysco es sólida en general, lo que constituye una noticia positiva para los accionistas.

Balance financiero

Los activos totales han crecido un 23% en los últimos 4 años. El mayor aumento se produjo entre 2019 y 2020, cuando los activos crecieron un 26%, probablemente debido a la adquisición de Sterno Products en diciembre de 2019.

El pasivo total creció más rápido que los activos, un 34% en 4 años. Esto conduce a una menor ratio de fondos propios, que cayó del 58% en 2018 al 47% en 2021.

En general, el balance muestra que Sysco ha aumentado significativamente la deuda en los últimos años con el fin de crecer. Si bien los ratios de deuda se mantienen en niveles satisfactorios, la alta tasa continua de crecimiento de la deuda podría ser insostenible y amenazar la estabilidad financiera de Sysco en el futuro. Limitar el crecimiento de la deuda y garantizar un crecimiento suficiente de los beneficios y el flujo de caja será clave para mantener una sólida posición financiera en el futuro.

Flujo de caja

El flujo de caja operativo es estable y ha crecido un 22% en 4 años. Esto es positivo y muestra que el rendimiento operativo de Sysco está mejorando. El flujo de caja operativo cubrió los gastos de capital en 1,6 veces, lo que es satisfactorio.

El flujo de caja de inversión es negativo, ya que Sysco invierte continuamente para hacer crecer el negocio. Las inversiones han aumentado un 69% en 4 años, principalmente debido a grandes adquisiciones.

El flujo de caja financiero es negativo, ya que los reembolsos de deuda y las recompras de acciones superan los nuevos empréstitos. En conjunto, el flujo de caja ha bajado un 19%. El menor flujo de caja es positivo, ya que muestra la menor dependencia de Sysco de la financiación mediante deuda.

La tesorería neta de Sysco disminuyó un 46% en 4 años, reflejando flujos negativos de inversión y financiación. La menor tesorería neta puede suponer un riesgo para la liquidez a corto plazo si disminuyera el flujo de caja operativo.

El flujo de caja libre, que está disponible para el pago de dividendos y la reducción de deuda, ha aumentado un 15% en 4 años. La relación entre el flujo de caja libre y el beneficio neto es del 81%, lo que demuestra que la mayor parte de los beneficios de Sysco se convierten en efectivo.

En conjunto, los flujos de caja indican que el rendimiento operativo de Sysco está mejorando. Sin embargo, las elevadas inversiones y los reembolsos de deuda están limitando el crecimiento de las reservas de efectivo y financiando la mayor parte del crecimiento de Sysco. Para mantener una sólida posición financiera, Sysco deberá garantizar un equilibrio entre la inversión en crecimiento futuro y la generación de efectivo suficiente para amortizar la deuda. Limitando el crecimiento de la deuda y las inversiones a niveles sostenibles, Sysco puede aumentar su flexibilidad financiera.

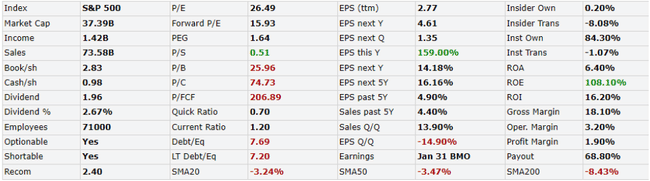

Sysco tiene una capitalización bursátil de 37.400 millones de dólares, con un precio por acción de 73,48 dólares. La relación precio/beneficios (PER) es de 26,49, superior a la media del índice S&P 500, lo que indica que las acciones de Sysco son relativamente caras en relación con el índice.

La relación precio-ventas de 0,51 es inferior a la media del sector, lo que es positivo y muestra que Sysco está generando fuertes beneficios por acción. La relación precio/valor contable de 25,96 es alta, lo que indica que el mercado valora a Sysco con una prima respecto a su valor contable.

La relación deuda-capital de 7,69 es más alta, pero comprensible dadas las acciones de la empresa. Aunque Sysco cuenta con una estructura de capital relativamente sólida, debería limitar nuevos aumentos de deuda para mantener su flexibilidad financiera.

Sysco tiene un sólido margen operativo del 3,2%, pero su margen neto del 1,9% está por debajo de la media del sector. La mejora del margen neto será un factor clave para impulsar el valor de las acciones de Sysco.

El dividendo del 2,67% proporciona una rentabilidad decente con una ratio de reparto superior al 68%. Un ratio de pago más bajo permitiría a Sysco reinvertir más efectivo en el crecimiento del negocio; sin embargo, la empresa está centrada en recompensar a los accionistas.

Expectativas de los analistas

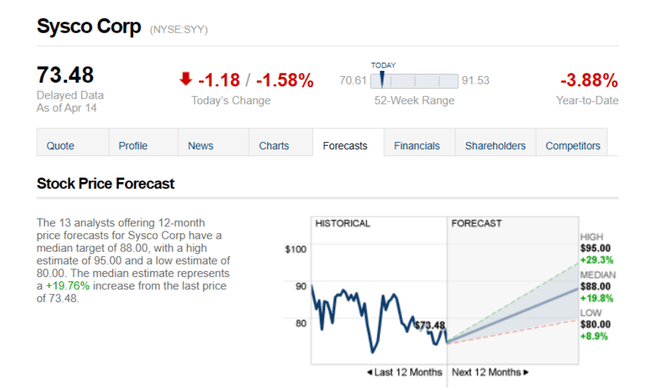

Los 13 analistas que ofrecen previsiones de precios a 12 meses para Sysco Corp tienen un objetivo medio de 88,00, con una estimación alta de 95,00 y una estimación baja de 80,00. La estimación mediana representa un aumento del +19,76% desde el último precio de 73,48.

- Qué opina usted de la empresa? 🤔

Tenga en cuenta que esto no es asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.