Los bancos están a punto de cerrar los grifos del crédito. En respuesta a la subida de los tipos de interés y al temor a una desaceleración económica, los criterios de concesión de préstamos se están endureciendo, lo que dificulta el acceso al crédito a consumidores y empresas. Para algunos grupos de prestatarios, especialmente los de rentas más bajas, el crédito se está volviendo casi inasequible. Esta tendencia podría desembocar en una crisis crediticia más amplia que afectaría a toda la economía.

La obtención de crédito se ha vuelto más difícil desde que la Reserva Federal de Estados Unidos empezó a subir los tipos de interés. Además, la reciente crisis bancaria ha suscitado el temor de que las normas crediticias se endurezcan aún más, lo que podría provocar una contracción del crédito potencialmente perjudicial.

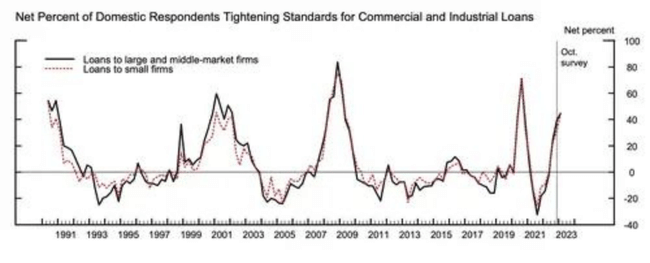

Según una encuesta realizada por la Reserva Federal entre altos responsables de préstamos, casi el 45% de los bancos dificultaron a las empresas la obtención de préstamos comerciales e industriales en el cuarto trimestre de 2022. El mercado de préstamos C&I, de 2,8 billones de dólares, ayuda a las empresas a comprar equipos y contratar empleados. Las medidas adoptadas por los bancos incluyeron el aumento de las puntuaciones crediticias mínimas y los reembolsos mínimos y la reducción de los límites de los préstamos. Además, este endurecimiento se produjo incluso antes de la "explosión" de Silicon Valley Bank y Signature Bank.

Dado que la concesión de préstamos es una parte vital del crecimiento económico, los inversores observan cómo los bancos y otros prestamistas evitan el riesgo. Una encuesta del Banco de la Reserva Federal de Dallas publicada la semana pasada ofreció a los mercados una instantánea de lo ocurrido en las instituciones financieras regionales desde el colapso bancario. Los préstamos a los consumidores han caído y las normas y condiciones de los préstamos "han seguido endureciéndose bruscamente", con un aumento significativo del coste del crédito.

"La contracción del crédito ha comenzado", afirmó Torsten Slok, economista jefe de Apollo Global Management, en respuesta al informe de la Fed de Dallas.

Entonces, ¿cómo es un entorno crediticio más restrictivo para los prestatarios? Según un documento de 2014 en el sitio web de la Reserva Federal, la contracción del crédito es "un deterioro dramático en el acceso de las empresas y los consumidores al crédito bancario."

Los bancos tienen dos preocupaciones principales, dijo Brett House, profesor de práctica profesional en economía en la Columbia Business School. La primera es si los prestatarios que se enfrentan a tipos de interés más altos pueden permitirse devolver y atender sus préstamos. La segunda se centra en la capacidad del banco para mantener la liquidez, de modo que si los depositantes retiran su dinero, dispongan del efectivo necesario para satisfacer esas demandas.

Esto prepara el terreno para que los bancos protejan la liquidez, lo que puede suponer mayores obstáculos para los prestatarios potenciales y desembocar en una contracción del crédito.

La encuesta de la Reserva Federal reveló un aumento neto significativo de los bancos que elevan los criterios de concesión de préstamos para tarjetas de crédito, y un ligero endurecimiento de los requisitos para los préstamos para automóviles y otros créditos al consumo.

"No hay una norma reguladora rígida y rápida sobre estos temas. Cada banco aplicará estas normas de préstamo de forma diferente".

La puntuación crediticia media de los consumidores es de 700, por lo que los solicitantes de préstamos con esa puntuación o superior deberían obtener la aprobación de los terrenos y conseguir tipos competitivos, dijo. Slok dijo que los bancos también pueden exigir y buscar un largo historial de empleo, un nivel de ingresos sólido o superior y considerar si tienen relaciones a largo plazo con los prestatarios potenciales.

"Puede significar que usted tiene que tener un ingreso más alto y un mejor historial para asegurar al banco que si usted pierde su trabajo, se enferma o ve alguna otra caída en sus ingresos que usted tiene activos que usted puede sacar para mantenerse al día con los pagos del préstamo", dijo.

"Unas normas de préstamo más estrictas pueden tener un gran impacto en los préstamos a tipo variable frente a los préstamos a tipo fijo", dijo el analista de renta variable de la CFRA Alexander Yokum. El tipo hipotecario medio pagado por la mayoría de los estadounidenses "apenas subió" cuando compraron casa antes del inicio del último ciclo de tipos de la Reserva Federal.

Tenga en cuenta que esto no es asesoramiento financiero.