Morgan Stanley afirma que puede que el mercado bajista aún no haya terminado, pero aun así, no es demasiado pronto para empezar a comprar valores de calidad que prosperarán en el futuro.

Si invierte en valores de calidad, probablemente siempre esté buscando empresas que generen grandes beneficios en relación con el tamaño de sus activos, y que lo hagan de forma sostenible y en expansión. Afortunadamente, los analistas de Morgan Stanley pueden haberle facilitado la búsqueda con su lista de empresas que deberían ser buenas opciones a largo plazo.

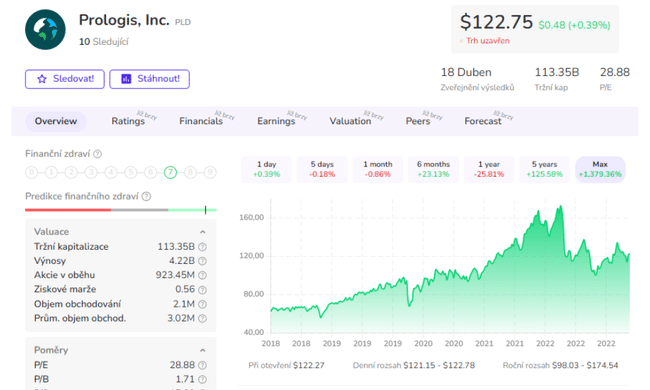

Prologis $PLD

Prologis, un fondo de inversión inmobiliaria (REIT) especializado en logística, fue la mejor elección. La empresa posee y alquila gigantescos centros de distribución a las principales empresas logísticas del mundo(DHL y Amazon). A Morgan Stanley le gusta este valor por varias razones. En primer lugar, la duración media de los contratos de alquiler de Prologis es de aproximadamente siete años. Ahora, como sin duda habrás notado, hay una gran cantidad de cosas que se entregan en estos días, y esto ha aumentado el alquiler que los propietarios pueden cobrar. Según Prologis, los alquileres en centros de distribución y reparto de EE.UU. y Canadá se dispararon un 34% el año pasado, una cifra récord.

Un vistazo a las últimas cifras trimestrales:

Estas son las cifras clave de los resultados del cuarto trimestre de Prologis:

- La ocupación alcanzó el 98,2%, un aumento de 82 puntos básicos.

- La ocupación global de la cartera alcanzó la cifra récord del 98,6%.

- El crecimiento neto de los alquileres fue del 51% trimestral.

- De hecho, los alquileres de mercado aumentaron por encima de las expectativas durante el trimestre, lo que se tradujo en un incremento récord del 67% en el valor de las propiedades.

- La demanda y las condiciones del mercado siguen siendo saludables. El crecimiento de los alquileres en la cartera fue del 5%, y del 28% en el conjunto del año.

- Más del 99% de la cartera está alquilada o en proceso de negociación.

- La ocupación media alcanzó el 86%, cerca de un máximo histórico. Así pues, Prologis registró unos resultados operativos muy sólidos en el cuarto trimestre, superando las expectativas y alcanzando varios nuevos récords. La demanda de su espacio sigue siendo fuerte y la empresa continúa aumentando los alquileres y el valor de las propiedades.

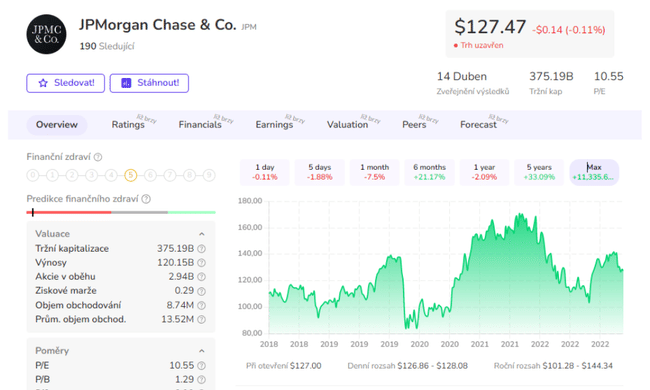

JPMorgan $JPM

Ahora bien, normalmente no encontraríamos bancos en la lista de la compra de un inversor de calidad. Esto se debe a una serie de factores impredecibles, como los datos macroeconómicos y los movimientos de los tipos de interés, que pueden afectar a su rentabilidad.

Es más, las recientes turbulencias en el sector financiero no han hecho sino reforzar uno de los argumentos centrales de Morgan Stanley: que los fuertes son más fuertes cuando se trata de la banca. Morgan Stanley cree que el crecimiento de la cuota de mercado de JPMorgan continuará: el banco está abriendo nuevas sucursales en todo el país, y una nueva y elegante sucursal local puede ayudar a los bancos a ganar depósitos de clientes. Alrededor del 20% de las sucursales de JPM tienen menos de 10 años, frente al 12% de sus competidores en general y sólo el 5% de sus rivales de la gran banca.

Además, JPM ha aumentado el gasto en los últimos años para mejorar su oferta de tecnología punta. Morgan Stanley ve que el crecimiento del gasto empieza a ralentizarse, por lo que si los ingresos siguen aumentando, es una fórmula para el crecimiento del margen de beneficios.

Un vistazo a las últimas cifras trimestrales:

- Ingresos netos de 11.000 millones de dólares.

- Beneficios por acción de 3,57 $.

- Ingresos de 35.600 millones de dólares.

- Ratio de rendimiento del capital empleado (ROTCE) del 20%.

- Beneficio de 914 millones de USD por la venta de acciones de Visa B.

- Pérdida neta de 874 millones de dólares en valores de inversión.

- El gasto combinado con tarjetas de crédito y débito aumentó un 9% interanual.

- Crecimiento del gasto discrecional y no discrecional.

- El volumen de las nóminas aumenta un 9% interanual y el crédito al consumo un 14%.

- Margen de intermediación sobre intereses básicos (NII) 14%, banca corporativa e institucional 33%.

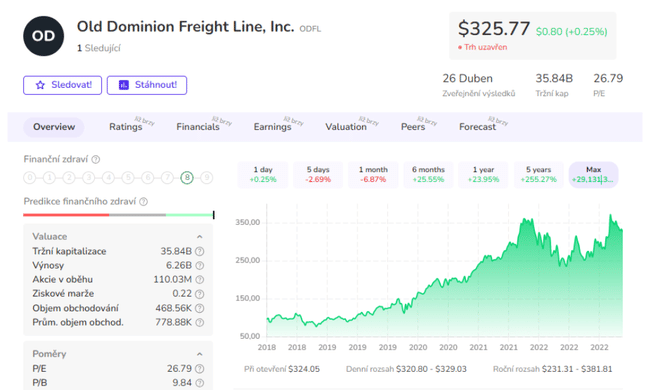

Old Dominion Freight Line $ODFL

Como todo el mundo sabe, los resultados pasados no son un indicador fiable del éxito futuro. Si lo fuera, Old Dominion sería un campeón mundial. La empresa cuenta con un historial de 15 años de más del 10% de crecimiento anual de los ingresos y del 20% de crecimiento de los beneficios por acción (BPA). Pero el transporte por carretera (que es el negocio de esta empresa de Carolina del Norte), al igual que la banca, no es precisamente sinónimo de calidad. Ello se debe a que el sector tiende a verse sacudido por vientos macroeconómicos cruzados y carece de motores independientes de crecimiento.

Dicho esto, ODFL ha mantenido un sólido rendimiento a lo largo de varios ciclos económicos, lo que significa que puede mantenerse en la élite de las empresas de calidad. Su dirección adopta un enfoque anticíclico de la inversión, una táctica común a todas las empresas mejor gestionadas. De hecho, cuando la economía atraviesa tiempos difíciles, Old Dominion aprovecha su ventaja invirtiendo en nuevos camiones, iniciativas de servicio y nuevas rutas, mientras que sus competidores más débiles se atrincheran. Y se trata de una estrategia empresarial muy exitosa y probada.

El transporte por carretera no es un sector de crecimiento atractivo, pero Morgan Stanley ha identificado varios factores favorables que deberían respaldar el crecimiento continuado de los ingresos. En primer lugar, el coste de la regulación ha elevado las barreras de entrada en el sector, por lo que Old Dominion se enfrenta a menos amenazas competitivas que antes. En segundo lugar, el transporte por camión (aunque más caro que el ferrocarril) sigue ganando cuota a medida que las cadenas de suministro se acortan y aceleran, aumentando la demanda de una producción y un transporte cada vez más rápidos. Por último, tecnologías como la conducción autónoma o semiautónoma están ayudando a ODFL a reducir costes y engordar los márgenes de beneficio.

Un vistazo al último trimestre:

Old Dominion Freight Line (ODFL) registró un beneficio por acción en el cuarto trimestre de 2,92 dólares, superando en 0,24 dólares la estimación de los analistas de 2,68 dólares. Los ingresos del trimestre fueron de 1.490 millones de dólares, frente a la estimación de consenso de 1.500 millones.

- Qué opinas de la empresa? 🤔

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.