Mi invitado para la entrevista de hoy es Stanislav Cícha, arquitecto financiero de Benefee International, con quien hablaremos de inversiones, inversiones alternativas y sus dos valores favoritos.

¿Podrían presentarse?

Hola a usted y a los lectores, en mi vida personal soy ante todo marido de mi mujer y padre de dos hijos, con los que vivimos felizmente en la frontera del Barrio Pequeño de Praga y Smichov. Tengo formación en economía e informática, lo que resulta ser una combinación perfecta que me permite un amplio abanico de trabajos. Aparte de un trabajo muy variado, me gustan los deportes, busco buena música y sonido de calidad, y me interesan la ciencia y la investigación, la no ficción, la arquitectura, el arte y el diseño. Me encanta el humor de todo tipo y disfruto descubriendo vinos excepcionales y los encantos del coñac francés.

Probablemente sea usted el primer arquitecto financiero al que entreviste. ¿Podría explicarnos un poco mejor qué hace un arquitecto financiero?

En primer lugar, me gustaría mencionar a la otra mitad del equipo, mi maravillosa colega Dasha Rozankova, cuya vasta experiencia y sentido de la situación complementan a la perfección mi enfoque analítico y mi larga trayectoria en el ámbito de las TI.

Hemos desarrollado una metodología para nuestros clientes, que es la base de nuestro análisis y selección de la estrategia más adecuada para lograr el máximo beneficio o el deseado. Combinamos elementos que crean sinergias, combinando lo agradable con lo útil. Los elementos no solo deben apoyarse firmemente en el suelo, sino que deben apoyarse mutuamente, y prestamos gran atención a esto. A menudo me siento un poco como un médico de cabecera, nuestro trabajo no termina en el momento en que el cliente sale de nuestra "consulta", es un largo recorrido, requiere un conocimiento perfecto del "terreno" y la máxima confianza, luego viene el máximo y los resultados.

Es necesario recordar que nunca se construye sobre un terreno verde, nadie es una hoja en blanco, ni siquiera un niño recién nacido, siempre hay vínculos y conexiones, a menudo muy fundamentales, y éstos se pueden pasar por alto, ignorar o tener en cuenta y tener en cuenta.

Nuestras soluciones suelen ser sofisticadas, pero al mismo tiempo lo más claras y comprensibles posible para que el cliente se sienta cómodo. ¿Conoce el cuento de los tres cerditos que construyen casas? Nosotros somos el tercero :-) Somos perfeccionistas, nos exigimos mucho a nosotros mismos y a nuestros clientes, por eso nos buscan.

Ustedes se dedican a gestionar carteras de clientes, así que me gustaría saber cómo creen que debería ser una cartera de inversión ideal.

Sí, diseñamos e implementamos carteras para los clientes, pero los clientes más experimentados vienen naturalmente con una cartera básica o una cartera grande con la que o bien no están contentos o bien su situación ha cambiado y conviene responder a ello.

Algunas de ellas están realmente mal diseñadas para sus necesidades, otras simplemente están cargadas al momento de su creación y no corresponden a la situación actual. Así pues, para poder hablar concretamente, primero tendríamos que seleccionar al inversor ideal; la respuesta sólo tendría sentido en esa combinación.

No obstante, lo intentaré, quizá de forma un poco más general. Trabajamos con una gama muy amplia de instrumentos, desde ETF de renta variable, hasta bonos, deuda, bienes inmuebles, metales preciosos/productos básicos y criptomonedas. Una cartera ideal debe estar bien cubierta ante todo, es decir, no debe ser el único fondo a disposición del cliente y debe tener un plan en caso de que la cartera falle por cualquier motivo - Covid, guerra en Ucrania, crisis energética o espiral inflacionista.

No es posible entrar en detalles aquí, pero para el inversor imaginario y bien financiado a largo plazo, yo recomendaría invertir el 30% de los fondos en el mercado bursátil actual, especialmente en ETF de tecnología innovadora y biotecnología, que siguen siendo muy rentables en estos momentos de corrección posterior al Covid. No hay que pasar por alto las empresas de alimentación y servicios públicos estables, es decir, energía, agua y gestión de residuos. Dada la actual situación geopolítica, también incluiría las industrias militar y de defensa en el componente de renta variable. Por supuesto, es posible conformarse con una estrategia de índice probada, pero preferimos mantener las cosas más bajo control. Me gustaría subrayar aquí que, en el caso de la renta variable, la inversión regular también es importante para compensar su volatilidad.

Yo repartiría la totalidad del 50% en fondos de inversores cualificados de eficacia probada y larga rentabilidad, en los que el inversor está mucho más cerca de su inversión que con la renta variable, tiene la oportunidad de ver el entorno de producción, ver la tecnología, conocer a las personas que están detrás de cada fondo y ver la calidad de los proyectos que le reportarán beneficios en los próximos años.

El 20% restante se reserva para una combinación de metales preciosos y criptodivisas, en función del fundamento del cliente. Para los metales preciosos recomiendo una combinación de oro/plata/platino, para las criptodivisas actualmente sólo Bitcoin, aquí, al igual que con la renta variable, se aplica una fuerte recomendación de inversión regular.

He visto en Linkedin que también escribe sobre inversiones alternativas. Pero, ¿son también de interés para el inversor minorista medio? ¿O deberían tenerse en cuenta?

En general, cualquier inversión bien pensada es interesante, y el mundo actual está cambiando tan deprisa que las inversiones conservadoras y alternativas están empezando a entremezclarse significativamente en ambas direcciones.

En los últimos años, han sido las inversiones más conservadoras las que han salido peor paradas, ya me fije en los depósitos bancarios asegurados, en las estrategias conservadoras de ahorro complementario para la jubilación o en los bonos del Estado, todo lo cual sólo recomendaría a un cliente en casos muy concretos, es decir, inversiones alternativas. No es muy diferente con los bienes inmuebles, donde gracias a los préstamos caros, los altos precios de la energía y los próximos cambios fiscales, la estabilidad del valor de mercado tampoco es del todo segura, por no hablar de la liquidez.

Si nos referimos a las criptodivisas, las comparaciones vuelven a hacerse con su contrapartida conservadora, la moneda estatal. En el caso de la corona checa estatal, así como del euro o el dólar, la depreciación continua muy por encima de los objetivos de inflación del banco central está prácticamente garantizada para los próximos años. La criptodivisa es ya hoy un concepto amplio y personalmente soy muy escéptico respecto a la mayoría de los proyectos, sólo le veo sentido al BTC, sobre todo a largo plazo, porque creo que en el futuro será la base de un sistema de pagos global ampliado.

También podemos considerar los fondos de capital riesgo como una alternativa, hoy en día hay muchos en el mercado y no es nada fácil separar el grano de la paja. Sin embargo, si se elige correctamente, una inversión de este tipo es más segura y rentable que, por ejemplo, la renta variable, para la que el impredecible sentimiento del mercado garantiza una volatilidad considerable.

Entonces, ¿qué es lo más interesante en términos de rentabilidad en las inversiones alternativas?

Como he mencionado antes, el Bitcoin puede ser ciertamente atractivo en términos de rentabilidad, pero también plantea un riesgo significativo, razón por la cual no es aconsejable para la mayoría de los inversores minoristas asignarle más del 10% de sus fondos de inversión.

Por el momento, lo más interesante me parecen los Fondos de Inversores Cualificados (QIF), que ofrecen opciones muy interesantes con una relación rendimiento/riesgo favorable. Somos fuertes en este ámbito desde hace mucho tiempo, tenemos la visión, conocemos el trasfondo, sabemos quién está detrás de los proyectos y podemos asegurar las mejores oportunidades. No voy a dar nombres concretos, pero actualmente estamos centrados en energía y renovables, ingeniería de alto valor añadido, deuda de riesgo y un reducido grupo de fondos inmobiliarios de calidad.

Estoy seguro de que, como estratega de inversiones y gestor de carteras, también tiene algo de renta variable. Por ejemplo, ¿puede decirnos qué 2 valores son sus favoritos y dar razones de por qué son atractivos, qué potencial ve, etc.?

Mi corazón está en la biotecnología. Es probable que este sector aporte innovaciones a finales de esta década que puedan cambiar significativamente la forma de vida de la mayor parte de la sociedad. Aportará enormes beneficios a muchos accionistas, pero la mayoría se irá con un cero neto. Así pues, la biotecnología es, sin duda, una industria interesante pero desafiante y, en cierto modo, cargada de adrenalina.

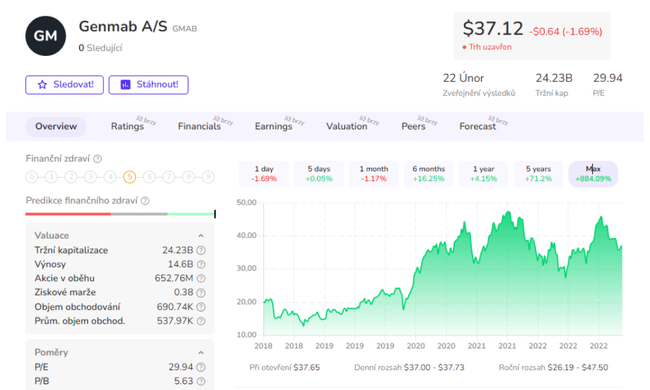

Así que, para todos nosotros, elijo fuera de esta caja a la empresa danesa Genmab, que desarrolla medicamentos de anticuerpos para luchar contra el cáncer y otras enfermedades graves. Genmab no es una startup, con varios medicamentos aprobados, ingresos sólidos y más de dos docenas de productos en desarrollo para reputadas grandes farmacéuticas. Además de que las acciones de Genmab están infravaloradas en aproximadamente un 40-50% en estos momentos, espero un crecimiento de los beneficios del 10-20% en los próximos años.

Elotro titular popular es el noruego Kongsberg Gruppen, que originalmente es una empresa de armamento, pero que ahora tiene un alcance mucho más amplio. Además de producir sofisticados sistemas de defensa, desarrolla tecnologías para el transporte marítimo autónomo, se dedica a la exploración espacial y oceánica, y explota un ecosistema digital basado en la nube, que permite a los clientes procesar eficientemente la ingente cantidad de información que se genera en el funcionamiento de estos sofisticados sistemas. Los ingresos de la empresa crecen a un ritmo aproximado del 10% anual, que se espera continúe este año. Personalmente, veo un gran potencial en la expansión del transporte marítimo no tripulado, ya existen varios buques de este tipo y la tendencia es clara. El ámbito tradicional de la empresa, la industria armamentística, también parece prometedor, donde espero ventas estables o en aumento gracias a los esfuerzos de los miembros europeos de la OTAN por depender menos de las capacidades estadounidenses. Como guinda del pastel, Kongsberg paga un dividendo de alrededor del 3% del precio actual de la acción.

Cuando ve la situación actual del mercado, en la que los bancos se hunden, ¿cambia de algún modo su estrategia de inversión? ¿Ajustan su cartera a esta situación?

Nuestras estrategias tienen en cuenta que un sector fracase temporalmente o tenga problemas, como ocurre ahora en la banca o hace un año con los títulos tecnológicos. Para los inversores a largo plazo, estas caídas pueden ser paradójicamente una oportunidad de acumulación rentable. La complicación puede ser para quienes tienen un objetivo concreto a corto plazo que piensan cumplir. Ahí, por supuesto, analizamos casos concretos e intentamos minimizar las pérdidas.

Por el momento, no vemos que la situación en relación con el colapso de los bancos sea drástica. Los bancos quebrados operaban de una manera muy específica, con una elevada proporción de activos de riesgo. El Credit Suisse suizo lleva varios años degollándose, y el mercado ya ha descontado en gran medida la posibilidad de un final sin gloria.

- ¿Le ha gustado la entrevista de hoy? Si es así, no deje de seguirnos para no perderse más contenido exclusivo. Mi invitado de hoy ha sido Stanislav Cícha.

Tenga en cuenta que esto no es asesoramiento financiero.