La economía no está fuera de peligro y sigue bajo presión. Muchos inversores están ahora sumidos en la incertidumbre y buscan distintas oportunidades de inversión. Los analistas y gestores de carteras también buscan estas oportunidades. Hoy analizaremos dos valores descubiertos recientemente por los analistas de Goldman Sachs.

El lento descenso de la inflación, unido a un mercado laboral relativamente fuerte, tiene a los inversores preocupados por un mayor endurecimiento de la Fed. Esto podría ejercer una mayor presión sobre el precio de las acciones. Sin embargo, según Kamakshya Trivedi, estratega de Goldman Sachs, el telón de fondo general de un continuo impulso del crecimiento no es necesariamente malo para las acciones.

Nuestra opinión general es cada vez más coherente con una lenta desinflación y una cierta mejora del crecimiento mundial. Esta combinación debería mantener la presión al alza sobre los rendimientos pero, en última instancia, limitar el daño a la renta variable".

Junto a esto, los analistas de Goldman Sach revelaron qué dos valores ven potencial de crecimiento superior al 60%.

Sea, Ltd. $SE

Sea Limited (también conocida como Sea o Garena) es una multinacional tecnológica con sede en Singapur fundada en 2009 por Forrest Li. Las principales actividades de la empresa son el entretenimiento digital, el comercio electrónico y los servicios financieros digitales.

La división de entretenimiento digital de Sea es más conocida por su plataforma de juegos en línea Garena, que ofrece una gama de juegos, incluido Free Fire, un popular juego de battle royale para móviles. Además de juegos, Sea también opera Shopee, una plataforma de compras en línea, y SeaMoney, una plataforma de servicios financieros digitales.

Los buenos resultados de Sea en los sectores del juego y el comercio electrónico se ven respaldados por su creciente presencia en el Sudeste Asiático, una región de rápido crecimiento con una población numerosa y cada vez más acomodada. Sin embargo, la empresa se enfrenta a una competencia significativa de actores establecidos como Tencent y Alibaba, así como de nuevas empresas emergentes.

Ventajas:

- Cartera de negocios diversificada: Sea tiene una cartera de negocios diversificada que incluye entretenimiento digital, comercio electrónico y servicios financieros digitales. Esta diversificación ayuda a reducir el riesgo de dependencia excesiva de un segmento de negocio.

- Posición de liderazgo en el sector de los juegos: Garena, la división de entretenimiento digital de Sea, es una empresa líder en el sector de los juegos con una fuerte presencia en el Sudeste Asiático. Su popular juego Free Fire se ha convertido en uno de los juegos para móviles más descargados del mundo.

- Sólido equipo directivo: El fundador y consejero delegado de Sea, Forrest Li, tiene un historial de creación de empresas de éxito en el Sudeste Asiático y la empresa ha reunido un sólido equipo directivo con experiencia en tecnología, juegos y comercio electrónico.

Desventajas:

- Alcance geográfico limitado: aunque la empresa tiene una fuerte presencia en el Sudeste Asiático, aún no es tan reconocida en otras partes del mundo. Esto podría limitar su potencial de crecimiento a largo plazo.

- Alta competencia: la empresa se enfrenta a una competencia significativa de actores establecidos como Tencent y Alibaba, así como de nuevas empresas emergentes en los sectores del juego y el comercio electrónico. Esto podría aumentar la presión sobre los márgenes y la cuota de mercado de Sea.

- Dependencia de un solo juego: Aunque Free Fire ha sido el principal motor del crecimiento de Sea, la empresa depende en gran medida del éxito de este juego. Cualquier descenso en la popularidad de Free Fire podría tener un impacto significativo en los ingresos y la rentabilidad de Sea.

- Aún no es rentable: Sea aún no es rentable, esto sugiere que la empresa está priorizando el crecimiento sobre la rentabilidad, lo que podría ser un problema para algunos inversores.

Para esta empresa, considero que la zona geográfica en la que la empresa tiene más ingresos es un problema bastante grande. Esa zona es el sur aventajado de Asia. Así que es razonable suponer que una parte importante de los ingresos de la empresa procederá de Asia en general, donde veo bastante riesgo geopolítico. Pero es más un problema personal para mí. Otro problema que existe es la dependencia del segmento de los juegos de un solo juego, en el que es cuestión de tiempo que alguien desarrolle un juego mejor y más popular. En mi opinión, se trata de un problema fundamental. Personalmente, no entraría en la empresa por completo y buscaría en otra parte".

Por otro lado, el analista Pang Vittayaamnuaykoon, que cubre la empresa para Goldman Sachs, cree que el valor superará al mercado, ya que ve una senda acelerada hacia la rentabilidad este año.

A medio y largo plazo, prevemos un crecimiento porcentual del comercio electrónico para adolescentes, lo que refleja nuestra opinión de que Shopee empezará a reinvertir tras obtener beneficios (sin dejar de ser rentable) para defender su posición de liderazgo y expandirse en áreas de crecimiento... En cuanto a la jugada, creemos que la calle ya ha visto una disminución constante en el EBITDA, proporcionando apoyo a la baja, mientras que SeaMoney, en gran parte pasado por alto, alcanzará el punto de equilibrio en el 1T23E. Ahora creemos que SE generará un EBITDA de 1.100 millones de dólares/4.100 millones de dólares en el ejercicio fiscal 23/25E", afirmó Vittayaamnuaykoon.

Un total de 6 analistas han analizado esta empresa recientemente, con 5 analistas calificando esta empresa como una compra potencial y 1 analista calificando esta empresa como una buena para mantener, es decir, si ya posee la empresa.

Los 6 analistas que han analizado recientemente la empresa coinciden en un precio objetivo medio de 88 USD. Sin embargo, dan un precio objetivo alto de 132 $, lo que implicaría un alza de aproximadamente el 80%.

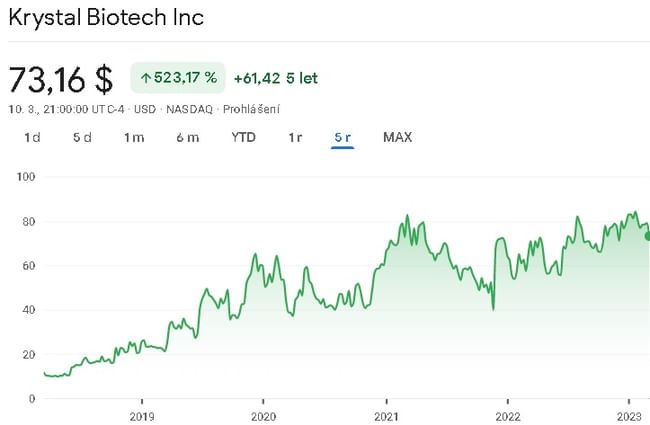

Krystal Biotech $KRYS

Krystal Biotech es una empresa de biotecnología en fase clínica centrada en el desarrollo de terapias génicas para tratar enfermedades cutáneas raras y debilitantes. El principal producto candidato de la empresa, KB103, es una terapia génica para el tratamiento de la epidermólisis bullosa distrófica (DEB), un raro trastorno genético de la piel que causa ampollas dolorosas y erosión cutánea. La tecnología de Krystal Biotech utiliza una plataforma patentada denominada Skin TARgeted Delivery (STAR-D) para administrar la terapia génica directamente en la zona afectada de la piel. Krystal Biotech se fundó en 2015 y tiene su sede en Pittsburgh, Pensilvania. La empresa completó su oferta pública inicial (OPI) en agosto de 2018.

El principal candidato a fármaco de la empresa, B-VEC (de marca Vyjuvek), fue objeto de un reciente estudio de fase 3 para el tratamiento de la DEB. Esta es una afección cutánea ampollosa rara, a menudo mortal, causada por la deficiencia de una proteína de colágeno específica. El fármaco candidato, B-VEC, está dirigido al tratamiento de las formas recesiva y dominante de esta enfermedad genética. El pasado mes de diciembre, la empresa anunció los resultados positivos de un ensayo clínico de fase 3 y, desde entonces, ha recibido la notificación de la FDA de que la fecha PDUFA para la solicitud de licencia biológica, un paso clave en la aprobación reglamentaria del nuevo fármaco, está fijada para el 19 de mayo de 2023.

La empresa tiene otros dos candidatos. El segundo candidato se encuentra actualmente en ensayos clínicos de fase 2, y se espera que los ensayos clínicos de fase 1 comiencen para el tercer candidato en la primera mitad de 2023.

Puntos fuertes:

- Tecnología patentada: La plataforma STAR-D de Krystal Biotech representa un enfoque único para administrar la terapia génica directamente en la piel que podría proporcionar una ventaja competitiva sobre otros enfoques de terapia génica.

- Enfoque en enfermedades r aras: Al centrarse en enfermedades raras como la DEB, Krystal Biotech se dirige a un mercado desatendido con grandes necesidades médicas no cubiertas.

Puntos débiles:

- Fase clínica: Krystal Biotech es una empresa en fase clínica, lo que significa que sus productos aún están en desarrollo y no han sido aprobados para su uso comercial. No hay garantías de que estos productos tengan éxito en los ensayos clínicos ni de que obtengan la aprobación reglamentaria.

- Dependencia de asociaciones: Krystal Biotech ha establecido asociaciones con otras empresas para desarrollar y comercializar sus productos, lo que significa que su éxito depende parcialmente del éxito de estas asociaciones.

Personalmente no invierto en empresas que están en fase clínica. Para mí hay demasiado riesgo. A juzgar por los comentarios de los analistas, considero que esta acción es esencialmente una apuesta por su producto principal, del que se dice que se aprobará pronto. Pero como digo, sigue siendo una apuesta.

Por otra parte, Madhu Kumar, analista de Goldman Sachs, se muestra muy positivo con respecto a este valor.

La PDUFA del 19/5 para Vyjuvek para la epidermólisis bullosa distrófica (DEB) sigue siendo un acontecimiento clave de la NT para los accionistas de KRYS. Nuestro PDUFA del 90% y las entrevistas con inversores sugieren una posible aprobación y el debate en torno a Vyjuvek se centra ahora principalmente en el lanzamiento.

Un total de 6 analistas analizaron recientemente la empresa y los 6 la calificaron como posible candidata a la compra.

Los 6 analistas que han analizado recientemente la empresa coinciden en un precio objetivo medio de 114 dólares. De nuevo, el precio objetivo más alto aquí es de 133 $, lo que representaría un aumento del 82%.

ADVERTENCIA: No soy asesor financiero, y este material no sirve como recomendación financiera o de inversión. El contenido de este material es puramente informativo.