Últimamente se habla mucho de Intel. Pero, por desgracia, la mayoría de las veces se habla negativamente de la empresa y se la describe como una compañía prácticamente muerta. Y los últimos resultados han echado más leña al fuego.

Muchos inversores califican a Intel $INTC de empresa muerta. En cambio, alaban a AMD. Sí, AMD está ciertamente por delante tecnológicamente en este momento, pero desde luego no puede decirse que haya superado a Intel, al menos en términos de cifras. Echemos un vistazo a las cifras de ambas empresas. ¿Está Intel realmente tan muerta?

Intel $INTC

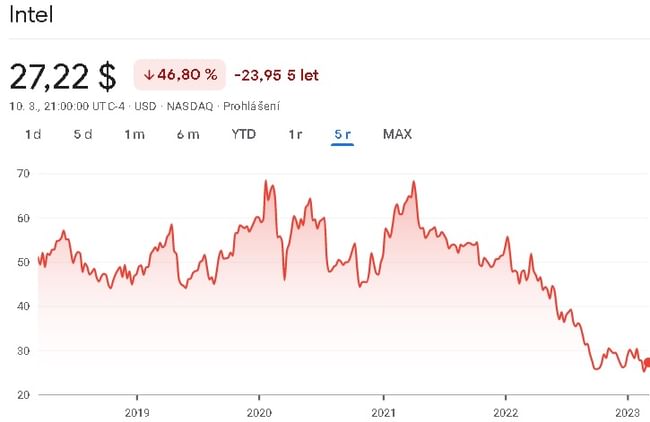

Empezaremos por la capitalización bursátil, que nos dice cómo valora el mercado una empresa determinada. La capitalización bursátil actual de Intel es de aproximadamente 111.000 millones de dólares. Esta cifra nos será útil más adelante, porque quiero mostraros algo sobre ella, pero primero veamos los resultados que ha obtenido la empresa para 2022.

Para 2022, Intel registró unos ingresos de 63.050 millones de dólares. Se trata del primer descenso de ingresos en varios años. En cuanto a los beneficios netos, la compañía informó de un beneficio neto de 8.010 millones de dólares. Aquí es cierto que el beneficio neto ha estado disminuyendo ligeramente durante los últimos 2 años.

En cuanto a la deuda, la relación entre el pasivo total y los fondos propios es inferior a 1. Además, la empresa dispone de activos corrientes suficientes para pagar sus deudas, por lo que en términos de deuda, la empresa me parece bien.

Para el año 2022, la empresa ha generado un flujo de caja operativo de 15 430 millones de USD. En términos de flujo de caja libre fue negativo por primera vez. Esto se debió a las inversiones en la construcción de nuevas plantas de producción, así como a las inversiones en la mejora de las ya existentes. Así que no espero que haya flujo de caja libre negativo a largo plazo.

AMD $AMD

Aquí también tomamos un descanso de la capitalización bursátil, que en este caso es de aproximadamente 131.000 millones de dólares. Así que como podemos ver, ambas empresas tienen capitalizaciones de mercado muy similares, y por eso digo que vamos a romper con eso. Pero lo que es diferente aquí son los resultados.

La empresa informó de unos ingresos en 2022 de 23.600 millones de dólares. En términos de beneficio neto, la compañía reportó aquí un beneficio neto de 1.320 millones de dólares. Sí aquí la compañía ha visto un crecimiento en las ventas sobre su competidor en el último año, pero también al mismo tiempo ha visto una caída en el beneficio neto en este año.

En cuanto a la deuda, esta empresa tampoco tiene problemas. La relación entre el pasivo total y los fondos propios es aquí inferior a 1. La empresa dispone también de fondos suficientes en el activo circulante para cubrir su pasivo a corto plazo en caso de problema. Así que todo va bien también en este caso.

Para el año 2022, la empresa ha registrado un flujo de caja operativo de 3.570 millones de USD. En cuanto al flujo de caja libre, se situó en 3.120 millones de dólares. La diferencia fundamental entre el flujo de caja libre negativo de Intel y el flujo de caja libre positivo de AMD son los gastos de capital de Intel.

¿Qué implica esto?

Si analizamos ambas empresas, encontramos que tanto Intel como AMD tienen capitalizaciones de mercado similares. Es decir, el mercado valora a ambas empresas más o menos igual. AMD está ligeramente mejor situada, con una capitalización bursátil ligeramente mayor. Lo sorprendente, sin embargo, son los resultados de ambas empresas.

Incluso después de la caída que está experimentando Intel, sigue generando más del doble de ingresos que AMD, y casi ocho veces el beneficio neto de AMD. Además, Intel genera casi cinco veces el flujo de caja operativo de AMD. Lo único en lo que Intel es peor que AMD es en el flujo de caja libre, donde Intel ha tenido un flujo de caja libre negativo durante el último año, pero ya hemos cubierto la razón.

Cuántas veces oigo que AMD está arrollando a Intel, que Intel es una empresa muerta. Sencillamente, los números muestran algo diferente. Para que AMD arrolle a Intel, tendría que esforzarse lo suficiente como para superar a Intel, algo que no creo que esté al alcance de la mano a corto plazo. En resumen, no es realista que AMD pueda volver a multiplicar sus beneficios netos en poco tiempo. En mi opinión, simplemente hay tan mal sentimiento en torno a Intel que el mercado está valorando la empresa basándose en ese sentimiento y no dando tanta importancia a las cifras de Intel. Sí, me doy cuenta de que muchos inversores argumentarán que AMD está sobrevalorada, pero sigo pensando que no es racional que Intel se valore igual que AMD con estos resultados.

ADVERTENCIA: No soy asesor financiero, y este material no sirve como recomendación financiera o de inversión. El contenido de este material es puramente informativo.