Hoy hablaremos de la que quizá sea una de las empresas más importantes de Estados Unidos, ya que representa un eslabón fundamental en la cadena de suministro mundial al conectar por ferrocarril nada menos que 23 estados de los dos tercios occidentales del país.

Union Pacific Corporation $UNP es una de las empresas más reconocidas e importantes de Estados Unidos. Proporcionamos un eslabón fundamental en la cadena de suministro global al conectar por ferrocarril 23 estados de los dos tercios occidentales del país.

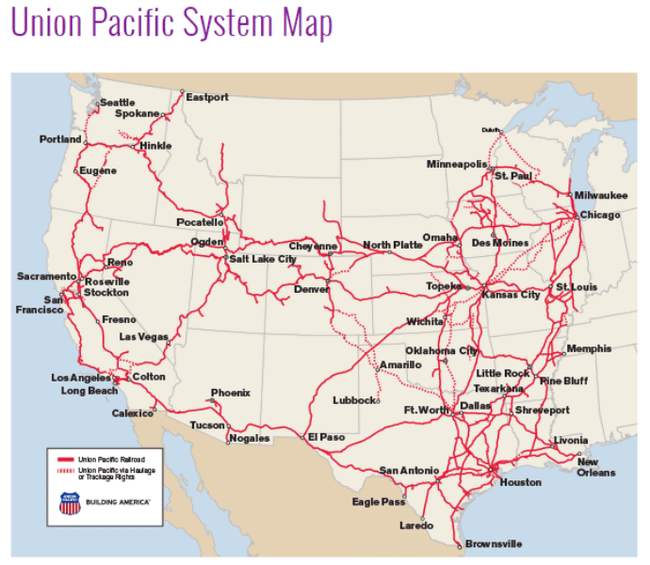

- Al mismo tiempo, damos servicio a muchos de los núcleos de población de más rápido crecimiento de EE.UU., operando desde todos los puertos importantes de la Costa Oeste y la Costa del Golfo hasta la Costa Este. Conecta con los sistemas ferroviarios canadienses y es el único ferrocarril que presta servicio a las seis principales puertas de entrada a México.

La empresa opera más de 8.300 locomotoras en más de 32.200 millas de vías en 23 estados de EE.UU., lo que la convierte en el segundo mayor ferrocarril de Norteamérica.

La empresa opera transporte de mercancías y ofrece servicios logísticos a clientes de diversos sectores, como minería y procesamiento de recursos, agricultura, productos químicos, automoción y muchos otros.

Union Pacific también ofrece transporte transfronterizo a Canadá y México y opera terminales de transbordo. Además, la empresa también está comprometida con la sostenibilidad y la reducción del impacto medioambiental del transporte ferroviario, por ejemplo, mediante el uso de tecnologías avanzadas y combustibles alternativos.

Como ves, cubren una parte realmente masiva de EEUU y conectan lugares muy importantes 👇.

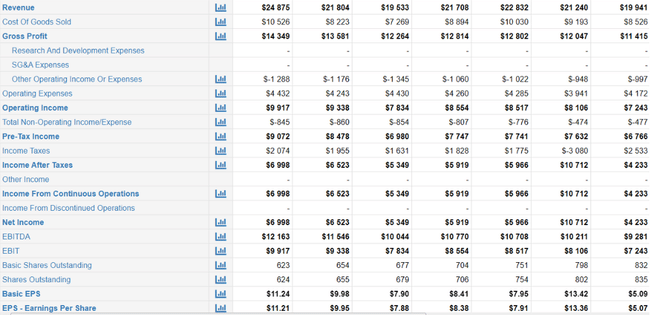

Echemos un vistazo a los resultados financieros de la empresa 👇

Ingresos

Mirando los ingresos, no vemos saltos gigantescos, lo que en este caso está bien por mi parte, ni siquiera me imaginaba algo así por parte de la compañía. Si miramos los últimos 5 años, de media las ventas crecen un 3,22% anual, pero si hay que ver el panorama más amplio, mirando los últimos 10 años estamos hablando de un crecimiento medio anual del 2,39%.

Beneficio neto

El beneficio neto de Union Pacific ha oscilado entre los 2.800 millones de dólares en 2010 y los 5.900 millones en 2019. Bajó a 5.300 millones en 2020 debido a la pandemia y subió a 6.400 millones en 2021. Luego, en los tres primeros trimestres de 2022, el beneficio neto de Union Pacific alcanzó los 5.000 millones de dólares.

La tasa media anual de crecimiento de los beneficios netos de Union Pacific en los últimos diez años ha sido de aproximadamente el 7%.

Deuda

La deuda de Union Pacific osciló entre 8.900 millones de USD en 2010 y 28.800 millones de USD (de los cuales unos 27.700 millones de USD son deuda a largo plazo) en 2021. En los tres primeros trimestres de 2022, la deuda de Union Pacific se mantuvo casi constante en 28.900 millones de USD.

La tasa media de crecimiento anual de la deuda de Union Pacific en los últimos diez años ha sido de alrededor del 12%, con una relación deuda-capital de 2,60.

Razones del elevado crecimiento de la deuda:

- Union Pacific ha invertido en el desarrollo y mejora de su red ferroviaria y sus infraestructuras. Esto requirió grandes gastos de capital y préstamos.

- También ha realizado adquisiciones y fusiones con otras empresas ferroviarias como Southern Pacific Railroad y otras.

- Union Pacific también ha aprovechado en el pasado los bajos tipos de interés para refinanciar su deuda más antigua y ampliar sus vencimientos. Esto redujo sus costes por intereses pero aumentó su deuda total.

Activos

Los activos de Union Pacific han oscilado entre 41.400 millones de dólares en 2010 y 65.400 millones de dólares en 2022 (estamos hablando de una tasa media de crecimiento del 4% anual).

Flujo de caja

El flujo de caja de Union Pacific ha oscilado entre 3.600 millones de dólares en 2010 y 8.400 millones en 2021. El flujo de caja de Union Pacific se compone del flujo de caja de las actividades de explotación, el flujo de caja de las actividades de inversión y el flujo de caja de las actividades de financiación. La tasa media de crecimiento anual del flujo de caja de Union Pacific en los últimos diez años ha sido de aproximadamente el 9%.

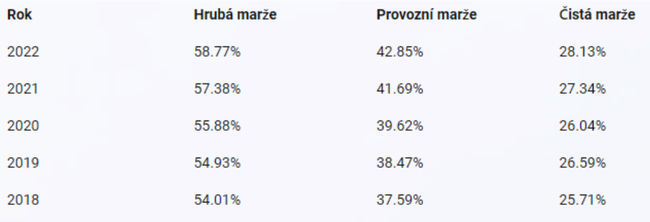

Vista de márgenes 👇

Recompra de acciones

$UNP es ampliamente conocida por sus recompras regulares de acciones, gastando algo menos de 42.000 millones de dólares en recompras sólo en los últimos 10 años.

Esta es también una de las razones por las que el ratio de deuda sobre fondos propios de la empresa está aumentando. Esto se debe a que las recompras de acciones reducen la cantidad de acciones en circulación y, por tanto, el valor de los fondos propios de la empresa. Si la deuda de la empresa permanece inalterada o incluso aumenta (por ejemplo, si la empresa financia la recompra con deuda), entonces la ratio deuda/fondos propios aumenta. Pues bien, Union Pacific ha financiado algunas de sus recompras con deuda en el pasado, así que aquí tenemos otra pista de un mayor endeudamiento.

Dividendos

Union Pacific ha pagado dividendos ininterrumpidamente desde 1989 y los ha aumentado cada año desde 2007 . El ratio de reparto de Union Pacific en los últimos 12 meses fue del 41,9%, inferior a la media del sector.

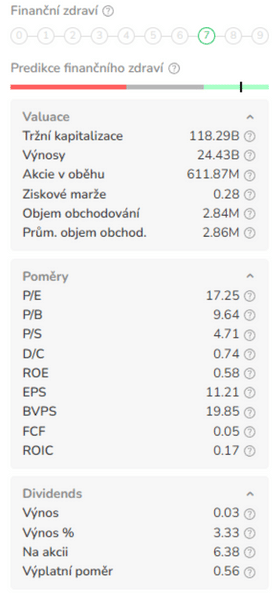

En cuanto a las métricas clave de P/E, P/S, P/B, P/C y P/FCF, estamos siguiendo la media del sector (excluyendo P/B, que es ligeramente superior) 👇.

En cuanto a mi y mi postura sobre la UNP

Compré por primera vez a 130$ y mi tesis de inversión era simple, este sector es indispensable para mí, además cuando alguien conecta tramos importantes o lugares donde nadie más opera, tenemos una ventaja competitiva en el mundo.

La empresa tiene un largo historial, es una máquina de recompra de acciones y, literalmente, es un componente tan sólido de mi cartera que creo que va a estar ahí durante mucho tiempo. Personalmente, tampoco me preocupa demasiado el futuro, la empresa no depende en absoluto de dónde se encuentre actualmente y, por lo tanto, está constantemente innovando y tratando de adaptarse a las nuevas tendencias y demandas.

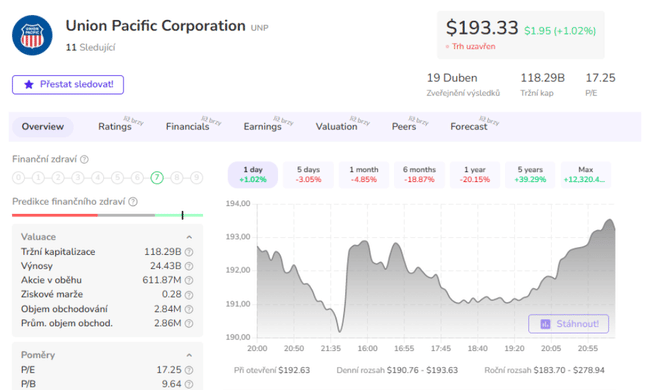

Sin embargo, también me gustaron mucho los márgenes y la rentabilidad de los fondos propios, que era (y sigue siendo) bastante alta. Sin embargo, si tuviera que plantearme una inversión inicial en este momento, el precio de 193 dólares no me parecería atractivo y exigiría una caída mayor.

Más razones por las que me gusta esta empresa - Como mencioné en un artículo sobre UNP hace un tiempo, la empresa 👇

- Lleva más de 10 años superando a su industria, a su sector y, de hecho, a todo el mercado.

- Representa el mejor modelo de negocio del oligopolio ferroviario de mercancías norteamericano.

- Cuenta con una excelente gestión que trabaja para ofrecer rendimientos actuales a la empresa y a los accionistas. Además, no sólo miran al presente, sino que también persiguen la innovación para el crecimiento futuro a largo plazo (ecoinnovación).

- Es una empresa que paga dividendos de forma sólida, con márgenes elevados y recompra periódica de acciones.

- Qué te parece la empresa? 🤔

Ten en cuenta que esto no es asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.