El año pasado no fue nada fructífero para la mayoría de los inversores. Pero Ken Griffin no tiene nada de qué quejarse. Su fondo registró una rentabilidad récord, superando incluso a los índices que estuvieron bajo presión el año pasado. Echemos un vistazo a dos valores en los que Griffin confía este año.

Ken Griffin es un multimillonario gestor de fondos de cobertura conocido por realizar algunas de las operaciones más rentables del sector financiero. Últimamente, Griffin ha apostado fuerte por dos valores de alta rentabilidad por dividendo. En este artículo, analizaremos estos dos valores.

New York Community Bancorp $NYCB

New York Community Bancorp $NYCB es un holding bancario que presta servicios bancarios a clientes de Nueva York, Nueva Jersey, Ohio, Florida y Arizona. La empresa está especializada en préstamos inmobiliarios unifamiliares y comerciales y tiene una fuerte presencia en el área metropolitana de Nueva York. La empresa tiene una rentabilidad por dividendo superior al 7%, lo que la convierte en una inversión atractiva para los inversores que buscan ingresos.

La empresa tiene una cartera bastante bien diversificada, con operaciones en los siguientes segmentos:

- Préstamos inmobili arios comerciales: New York Community Bank es uno de los principales prestamistas en el mercado inmobiliario multifamiliar y comercial, proporcionando financiación para propiedades como edificios de apartamentos, centros comerciales y edificios de oficinas.

- BancaHipotecaria Residencial: el Banco ofrece hipotecas residenciales a particulares para la compra de viviendas o para refinanciar hipotecas existentes.

- Banca deconsumo : este segmento incluye productos de depósito, préstamos al consumo y otros servicios bancarios ofrecidos a particulares, como cuentas corrientes y de ahorro, tarjetas de crédito y banca en línea.

- Gestión depatrimonios: New York Community Bank ofrece servicios de gestión de patrimonios a particulares con grandes patrimonios, como gestión de inversiones, planificación financiera y servicios fiduciarios.

- Otros: Este segmento incluye otros servicios bancarios, como gestión de tesorería y servicios comerciales.

El modelo de negocio de la empresa se centra en la prestación de servicios bancarios a comunidades locales, especialmente en la zona de Nueva York. Su actividad principal es la concesión de préstamos a inmuebles multifamiliares y comerciales, que constituyen una parte significativa de su cartera de préstamos. Además, el banco ofrece productos de depósito, préstamos al consumo y otros servicios como gestión de patrimonios y banca electrónica.

En cuanto a la gestión, New York Community Bancorp está dirigido por un equipo de ejecutivos con experiencia en banca y finanzas. Su consejero delegado, Thomas R. Cangemi, lleva en la empresa desde 1990 y ocupó varios puestos de liderazgo antes de asumir su cargo actual en 2021.

Ventajas:

- Fuerte presencia regional: New York Community Bancorp tiene una presencia bien establecida en el área metropolitana de Nueva York, donde cuenta con una gran base de clientes y un profundo conocimiento del mercado local.

- Enfoque en préstamos inmobiliarios: El enfoque de la empresa en préstamos inmobiliarios ha sido históricamente una fuente fiable de ingresos, ya que el área de Nueva York es conocida por su alta demanda de propiedades multifamiliares y comerciales.

- Gestión experimentada.

- Pagos de dividendos const antes: la empresa tiene un historial de pago de dividendos constantes a sus accionistas, lo que puede resultar atractivo para los inversores que buscan ingresos.

Desventajas:

- Dependencia del mercado inmobiliario : la fuerte dependencia de la empresa de los préstamos inmobiliarios significa que es vulnerable a los cambios en el mercado inmobiliario que podrían tener un impacto negativo en sus ingresos y beneficios.

- Diversificación geográfica limitada: las operaciones de New York Community Bancorp se concentran principalmente en el área metropolitana de Nueva York, lo que significa que está expuesto a las condiciones económicas de esa región.

- Riesgo normativo: Como banco, New York Community Bancorp está sujeto a una amplia normativa que podría aumentar sus costes de cumplimiento y limitar su capacidad para operar.

- Entorno de bajos tipos de interés: Un entorno de bajos tipos de interés puede dificultar que New York Community Bancorp genere suficientes ingresos netos por intereses, que es una fuente clave de ingresos para los bancos. Por otra parte, un entorno de tipos de interés altos también dificulta las cosas para el banco. De hecho, la demanda de préstamos puede estar disminuyendo.

En cuanto a algunas cifras básicas de la empresa, sus ingresos por intereses han crecido una media de alrededor del 5% anual en los últimos 5 años. Los ingresos netos por intereses han crecido a una tasa media anual de alrededor del 7% en los últimos 5 años. En cuanto a los ingresos netos totales, han crecido a una media de alrededor del 11% anual. Los márgenes netos han tendido al alza desde 2020. Pero últimamente parece que la presión de los altos tipos de interés está empezando a presionar a la empresa, con márgenes que empiezan a disminuir a partir de mediados de 2022. Sin embargo, la empresa sigue manteniendo un margen neto relativamente fuerte, en torno al 27%.

Me sorprendió mucho el valor de los activos netos de pasivos aquí, que salió a unos 18 dólares por acción. Eso significa que si los inversores compran las acciones a 8 dólares, están viendo unos activos netos de 18 dólares por acción. Por lo tanto, si la empresa finalmente quiebra, incluso después de pagar todos los pasivos que tienen prioridad, los accionistas recibirían 18 dólares por acción. Por supuesto, este valor varía en función de la cantidad de activos y pasivos de la empresa. Bien, dado que el número de acciones en circulación está más o menos estancado, aún así tomé el valor medio de los activos netos de los pasivos en los últimos 5 años, y aquí el valor salió a unos 15 $ por acción.

Ken Griffin considera claramente que esta bankcorp es una inversión sólida, como demuestra su reciente historial del cuarto trimestre, en el que compró en grandes cantidades. De hecho, Griffin amplió su posición existente en NYCB en más de 12,4 millones de acciones, es decir, la friolera de un 13.215%. Su participación en la empresa vale ahora más de 119 millones de dólares. Griffin no es el único que se muestra optimista con este valor. Junto con él, otros 11 analistas han analizado este valor recientemente, y 6 de ellos han llegado a la conclusión de que se trata de una buena oportunidad de compra.

Consideramos que las tendencias clave son favorables, con un fuerte crecimiento orgánico de los préstamos y depósitos, una expansión de los márgenes mejor de lo previsto y una calidad crediticia estable. Además, la empresa anunció una importante reestructuración del negocio hipotecario de Flagstar que debería contribuir a mejorar su base de costes y su eficiencia con el tiempo. En conjunto, creemos que las perspectivas son razonables, aunque dependen de la ejecución satisfactoria de la integración y reestructuración de Flagstar.

Estos analistas coincidieron en un precio objetivo medio de 10 dólares por acción.

Personalmente, me gusta la empresa, y lo más probable es que la añada a mi cartera durante la próxima semana. Es una empresa de dividendos estable que actualmente ofrece una rentabilidad por dividendo decente. También creo que la empresa está actualmente bastante bien valorada y ofrece un colchón defensivo decente. Sus dividendos también se han cubierto en el pasado. En general, me gusta bastante la empresa, y el precio tampoco parece malo a primera vista.

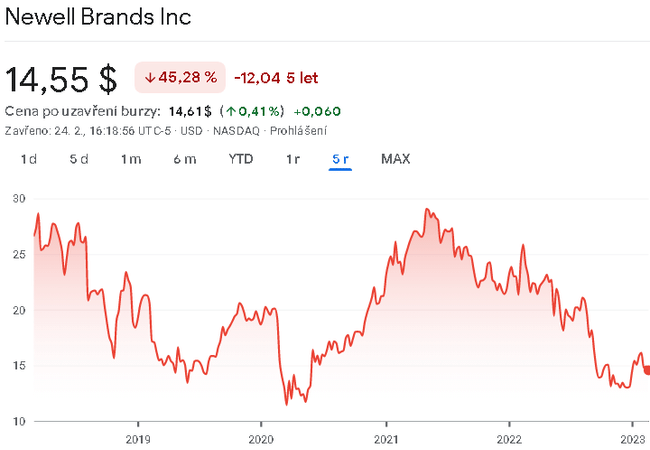

Newell Brands Inc. $NWL

Newell Brands Inc. es una empresa de productos de consumo que diseña, fabrica y distribuye una gama de productos de consumo y comerciales en todo el mundo. La empresa se fundó en 1903 y tiene su sede en Atlanta, Georgia (EE.UU.). La rentabilidad por dividendo de la empresa ronda el 6%.

El modelo de negocio de la empresa se centra principalmente en ofrecer productos innovadores y de alta calidad a sus clientes mediante una combinación de crecimiento orgánico y adquisiciones estratégicas. Newell Brands opera en varios segmentos de negocio, incluyendo Alimentación y Comercial, Hogar y Vida al Aire Libre, Aprendizaje y Desarrollo, y Hogar Conectado y Seguridad.

- Alimentación y Comercial: Este segmento incluye productos de almacenamiento de alimentos y organización del hogar, productos comerciales de limpieza y mantenimiento y productos para el cuidado de la salud.

- Hogary vida al aire libre: Este segmento incluye productos para la organización del hogar, decoración y electrodomésticos, así como productos para el ocio al aire libre como frigoríficos, parrillas y equipos de camping.

- Aprendizaje y desarrollo : este segmento incluye productos para la educación infantil, material de arte y oficina y artículos de papelería.

- Hogar conectado y seguridad: Este segmento incluye productos inteligentes para el hogar y la seguridad, como videoporteros, cerraduras inteligentes y sistemas de seguridad doméstica.

La diversa cartera de marcas de la empresa incluye Rubbermaid, Sharpie, Paper Mate, Graco, Coleman, Contigo, Oster y Yankee Candle, entre otras. La amplia gama de productos y marcas de Newell Brands le permite satisfacer una gran variedad de necesidades de los consumidores en múltiples segmentos.

Ventajas:

- Diversa cartera de productos y marcas: Newell Brands cuenta con una amplia gama de productos y marcas que le permiten satisfacer una gran variedad de necesidades de los consumidores en distintos segmentos.

- Sólida red de distribución.

- Enfoque en la innovación: Newell Brands ha invertido históricamente en investigación y desarrollo para crear productos innovadores que satisfagan las necesidades cambiantes de los consumidores.

- Equipo directivo experimentado: El equipo directivo de la empresa tiene una amplia experiencia en la industria de productos de consumo y se centra en mejorar la eficiencia operativa y la rentabilidad.

Ventajas:

- Dependencia de clientes clave: la empresa depende en gran medida de unos pocos clientes clave, lo que podría afectar negativamente a sus beneficios si estos clientes reducen sus compras o se pasan a la competencia.

- Competencia intensa : la industria de bienes de consumo es muy competitiva y Newell Brands se enfrenta a la competencia tanto de empresas establecidas como de nuevos competidores.

Al tratarse de una empresa con una cartera de productos muy diversificada, tampoco se espera un gran crecimiento en este ámbito. Los ingresos de la empresa han estado más o menos estancados en los últimos 5 años, y la empresa sólo presenta un beneficio neto mínimo. A ello se une el estancamiento de los márgenes netos, que poco a poco se acercan a cero. El margen neto medio en los últimos tiempos podría situarse en torno al 5%.

Si nos fijamos en el balance, la empresa no tiene tan mal aspecto. El pasivo circulante está cubierto por el activo circulante, y el coeficiente de endeudamiento a largo plazo es de 1,5 aproximadamente. Para mí, los activos netos de los pasivos ascienden a unos 8 dólares por acción, una cifra considerablemente inferior a la cotización actual de la acción en el mercado bursátil.

A pesar de ello, Griffin ve algo muy interesante en esta empresa, ya que tenía una posición abierta en el valor y adquirió 2.285.158 acciones adicionales en el cuarto trimestre. Esto amplió su participación en NWL en más de un 300% y le dio una participación en la empresa de más de 45 millones de dólares. Y Griffin no es el único que ve con buenos ojos este valor. Este valor ha sido analizado recientemente por 9 analistas, de los cuales 4 coinciden en que la empresa es una oportunidad de compra ideal, otros 4 coinciden en que es una empresa de calidad y 1 analista opina que no es un valor de tanta calidad y que los inversores deberían venderlo.

Estos analistas coinciden en un precio objetivo medio de unos 16 dólares por acción.

Personalmente, no me gusta mucho esta empresa. La empresa ha tenido márgenes muy bajos durante mucho tiempo, lo que hace que la rentabilidad de la empresa sea baja. Se trata de una empresa híbrida que abarca diferentes sectores, lo que obviamente afecta al potencial de la empresa. Para mí personalmente, esta empresa no es precisamente la mejor opción para invertir en estos momentos.

Conclusión

Sobre la base de esta selección, parece que Griffin ha elegido un camino más defensivo para este año, en forma de empresas generadoras de ingresos para la cartera. Así que es seguro asumir que incluso Griffin no cree que hayamos ganado, y que veremos más presión. Además, es ampliamente conocido que las acciones de dividendos son más resistentes en tiempos difíciles.

ADVERTENCIA: No soy asesor financiero, y este material no sirve como recomendación financiera o de inversión. El contenido de este material es puramente informativo.