Hoy en día, es bueno inspirarse en inversores experimentados. Puedes obtener una perspectiva diferente sobre la inversión. Así que hoy vamos a echar un vistazo a 2 valores en los que confía el multimillonario Steve Cohen, y si son una buena opción para mí personalmente.

El multimillonario Steve Cohen, fundador de Point72 Asset Management, está considerado uno de los gestores de fondos de cobertura más exitosos de todos los tiempos. Con un patrimonio neto estimado en 16.000 millones de dólares, Cohen es conocido por sus inteligentes selecciones de inversión y su capacidad para generar rendimientos sustanciales para sus inversores. Recientemente, Cohen se ha centrado en dos valores biotecnológicos: Marinus Pharmaceuticals, Inc. y Day One Biopharmaceuticals. En este artículo, examinaremos más de cerca estas empresas y exploraremos por qué Cohen es alcista en ellas.

Marinus Pharmaceuticals, Inc. $MRNS

Marinus Pharmaceuticals, Inc. $MRNS es una empresa biofarmacéutica centrada en el desarrollo y la comercialización de fármacos innovadores para el tratamiento de trastornos neurológicos. El principal producto candidato de la empresa es la ganaxolona, un análogo sintético de la alopregnanolona, un neuroesteroide que actúa sobre los receptores GABA-A del cerebro.

El fármaco principal, la ganaxolona, está aprobado actualmente con el nombre comercial de Ztalmy como suspensión oral para el tratamiento de las convulsiones causadas por el trastorno por déficit de CDKL5. Recibió la aprobación de la FDA el pasado mes de marzo, y el mes pasado la empresa dio a conocer los datos preliminares del cuarto trimestre de 22 sobre su comercialización continuada. La empresa trabaja también en el desarrollo y ensayo de otros fármacos, siendo ahora el estudio más avanzado concretamente el denominado RAISE (también es un estudio del ganaxalon), que estudia el fármaco como solución intravenosa para el tratamiento del estado epiléptico o convulsiones incontroladas. La empresa espera que los primeros resultados estén listos para su publicación en el segundo semestre de 2023. También en el segundo semestre de 2023, la empresa espera iniciar el registro del ensayo de fase 3 de RAISE en Europa. El mercado de los tratamientos para estas complicaciones es muy complejo y complicado, por lo que la empresa tiene aquí una probabilidad de éxito relativamente alta. Por otro lado, debido a la complejidad de este campo, también existe una mayor probabilidad de fracaso.

Ventajas:

- La empresa cuenta con un prometedor candidato a fármaco, la ganaxolona, que ha demostrado su potencial en el tratamiento de varios trastornos neurológicos, como la epilepsia, la depresión posparto y el síndrome del cromosoma X frágil.

- La empresa tiene varios ensayos clínicos en curso, incluido un estudio de fase 3 de la ganaxolona para el tratamiento del trastorno por deficiencia de CDKL5, que podría conducir a la aprobación reglamentaria y la comercialización del fármaco.

- Marinus Pharmaceuticals colabora con varias empresas farmacéuticas, lo que podría ayudar a financiar el desarrollo y la comercialización.

Desventajas:

- Marinus Pharmaceuticals es una empresa relativamente pequeña y puede tener dificultades para recaudar fondos suficientes para apoyar el desarrollo clínico y los esfuerzos de comercialización.

- La empresa se enfrenta a la competencia de grandes empresas farmacéuticas y otras empresas biotecnológicas que desarrollan medicamentos para indicaciones similares.

- No puede garantizarse que la ganaxolona o cualquier otro candidato a fármaco de la empresa reciba la aprobación reglamentaria o alcance el éxito comercial.

- El mercado de los trastornos neurológicos es muy complejo y fragmentado, y el éxito de los fármacos candidatos de la empresa dependerá de varios factores, como la eficacia clínica, la seguridad y el precio.

En los últimos 12 meses, la empresa ha logrado generar unos ingresos de aproximadamente 19 840 millones de dólares, lo que representa un aumento interanual de aproximadamente el 29 %. La empresa también ha logrado reducir su pérdida neta de 98 millones de dólares a 4 800 millones de dólares debido al crecimiento de los ingresos. 98 millones de dólares en 2021 a aproximadamente 13 millones de dólares en 2021. La aprobación y comercialización del primer fármaco de la empresa está empezando a dar sus frutos poco a poco. Sin embargo, la empresa sigue perdiendo dinero por el momento, debido principalmente al aumento de los costes de investigación y ensayo de nuevos medicamentos.

En el caso de estas pequeñas empresas, el balance suele ser bueno, y ésta no es una excepción. La empresa tiene suficiente activo circulante para pagar todo su pasivo. Si la empresa ya ha conseguido estabilizar sus costes de I+D, el efectivo en la cuenta corriente le duraría unos 2 años de financiación de esta I+D. Como la empresa ya tiene un medicamento aprobado para la venta, este efectivo durará mucho más.

Steve Cohen cree claramente que la empresa va por buen camino. Su empresa compró 3.515.000 acciones de la empresa en el cuarto trimestre, una participación que vale más de 24 millones de dólares a los precios actuales, lo que da a Cohen una participación del 7,36% en la empresa.

Pero Cohen no es el único que confía en la empresa. Otros siete analistas han analizado esta empresa recientemente, y coinciden en un precio objetivo medio de unos 22 dólares por acción.

Personalmente, la empresa me parece bastante interesante, pero sigue siendo una apuesta de futuro bastante grande. La gran ventaja para la empresa es que ya tiene un medicamento aprobado para la venta, y otro debería comenzar los ensayos clínicos de fase 3 a finales de este año. Por tanto, la empresa no depende totalmente de financiación externa, sino que ya puede financiar parcialmente la investigación y los ensayos con sus propios ingresos. Sin embargo, hay que tener en cuenta que la empresa todavía se encuentra prácticamente en la fase en la que no tiene una posición sólida en el mercado y todavía no es rentable; en resumen, todo lo que la empresa gane lo gastará en nuevas inversiones en sí misma.

Por lo tanto, si actualmente estuviera considerando una inversión, esta acción entraría en la parte de la cartera donde hay acciones de riesgo, que en el momento actual da aproximadamente un 5% de la cartera como máximo.

Day One Biopharmaceuticals $DAWN

Day One Biopharmaceuticals $DAWN es una empresa de biotecnología en fase clínica centrada en el desarrollo de terapias dirigidas para pacientes con cánceres genéticamente definidos. El principal producto candidato de la empresa es DAY101, que es una pequeña mol écula inhibidora del receptor del factor de crecimiento de fibroblastos (FGFR) 3. Además de su principal producto candidato D1M-001, la empresa también está desarrollando otras pequeñas moléculas inhibidoras de PRC2, así como inhibidores de otras dianas epigenéticas. La empresa cree que su enfoque del desarrollo de terapias dirigidas para cánceres definidos genéticamente tiene el potencial de revolucionar el tratamiento del cáncer.

La plataforma tecnológica de Day One Biopharmaceuticals se basa en los conocimientos de la empresa sobre los factores genéticos del cáncer. La empresa utiliza una combinación de análisis genómico, bioinformática y descubrimiento de fármacos para identificar y desarrollar terapias dirigidas para cánceres definidos genéticamente.

Ventajas:

- Cartera sólida: Day One Biopharmaceuticals cuenta con una sólida cartera de productos candidatos en diversas fases de desarrollo, lo que ofrece a la empresa numerosas oportunidades de crecimiento futuro.

- Terapias dirigidas: la empresa se centra en el desarrollo de terapias dirigidas para pacientes con cánceres definidos genéticamente que podrían dar mejores resultados y menos efectos secundarios en comparación con la quimioterapia tradicional.

- Resultados clínicos prometedores:DAY101 ha demostrado resultados prometedores en ensayos clínicos en fase inicial, lo que indica que la plataforma tecnológica de la empresa es eficaz para identificar y desarrollar terapias dirigidas.

- Asociación estratégica: Day One Biopharmaceuticals tiene una asociación estratégica con Roche, que podría proporcionar a la empresa recursos y conocimientos adicionales para hacer avanzar sus productos candidatos.

Desventajas:

- Fase inicial: Day One Biopharmaceuticals es una empresa biotecnológica en fase clínica, lo que significa que sus productos candidatos se encuentran aún en las primeras fases de desarrollo y pueden no tener éxito en los ensayos clínicos.

- Competencia: La empresa opera en un sector altamente competitivo con muchas grandes empresas farmacéuticas y biotecnológicas que también están desarrollando terapias dirigidas para cánceres definidos genéticamente.

- Riesgo reglamentario: El proceso de aprobación reglamentaria de nuevos medicamentos puede ser largo y costoso, y siempre existe el riesgo de que un producto candidato no reciba la aprobación reglamentaria o se enfrente a obstáculos reglamentarios inesperados.

- Riesgos financieros: Como empresa en fase clínica, Day One Biopharmaceuticals puede necesitar capital adicional para financiar sus operaciones y programas de desarrollo de productos, lo que podría provocar la dilución de los accionistas existentes.

El hecho de que se trate de una empresa en fase clínica es coherente con los resultados de la empresa. De hecho, la empresa no tiene ningún producto que ofrecer. Todos los candidatos potenciales se encuentran actualmente en fase de desarrollo. Por lo tanto, la empresa no tiene forma de generar ingresos. Por lo tanto, en este momento, la empresa sólo muestra una pérdida neta. En los últimos 12 meses, los costes de investigación ascendieron a unos 72 millones de euros. La empresa tiene que recurrir a asociaciones con otras empresas.

En 2021, la empresa disponía de unos 284 millones de 284 MILLONES DE DÓLARES. Esta cantidad proporcionaría a la empresa aproximadamente 3 años de financiación de la investigación. En términos de pasivos totales, estos son insignificantes, ya que solo ascienden a 8 millones de euros. USD 8 MILLONES.

Los analistas son bastante optimistas sobre los ensayos clínicos del principal producto de la empresa, que ya está entrando en la última fase de los ensayos clínicos.

Con la importante reducción del riesgo clínico que ofrecen los datos de primera línea de FIREFLY-1, es probable que ahora la atención se centre en comprender mejor la oportunidad comercial de pLGG. .... Creemos que la eficacia y el perfil de seguridad de tovorafenib justifican que sea el mejor agente dirigido de su clase para una indicación oncológica pediátrica en enfermedades raras. Nuestro modelo asume un precio a la par con otros agentes oncológicos de precisión y un precio WAC de ~33.000 dólares al mes. En conjunto, estimamos que el pLGG valdrá más de 500 millones de dólares en 2027.

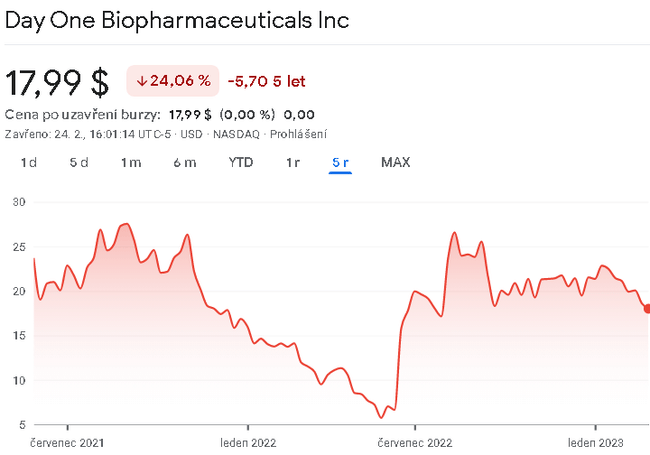

No se queda atrás Steve Cohen, que claramente cree que esta biofarmacéutica merece el riesgo inherente del sector, ya que sus recientes archivos muestran que Point72 adquirió 461.631 acciones cuando abrió su nueva posición en $DAWN en el cuarto trimestre. Esas acciones valen ahora casi 9 millones de dólares.

Esta empresa fue examinada recientemente por otros 10 analistas, que acordaron un precio objetivo medio de 44 dólares por acción.

Personalmente, soy bastante escéptico con respecto a esta empresa. De hecho, aún no dispone de ningún medio que le permita generar ingresos que puedan cubrir, al menos parcialmente, la financiación de sus investigaciones. De momento, se trata de música de un futuro lejano, que se tragará algunos dólares antes de ser rentable. Personalmente, no invertiría ni el 1% de mi cartera en esta empresa. En resumen, no es exactamente el tipo de empresa que querría en mi cartera.

ADVERTENCIA: No soy asesor financiero, y este material no sirve como recomendación financiera o de inversión. El contenido de este material es puramente informativo.