La era actual se mueve cada vez más hacia un entorno digital. Recientemente, los analistas de Goldman Sachs revelaron 2 valores que podrían ayudar a los inversores a largo plazo a beneficiarse de esta transformación gradual. Presentémoslos brevemente.

Con la mayoría de las cosas, datos y procesos moviéndose hacia el espacio digital, nunca ha sido tan importante abordar la seguridad de esos datos como lo es hoy. Y con la creciente digitalización, esta tendencia no hará sino crecer. Y aquí es donde los analistas de Goldman Sachs ven el potencial de muy buen valor para los inversores a largo plazo. En concreto, coinciden en estos dos nombres que deberían dominar el sector en el futuro.

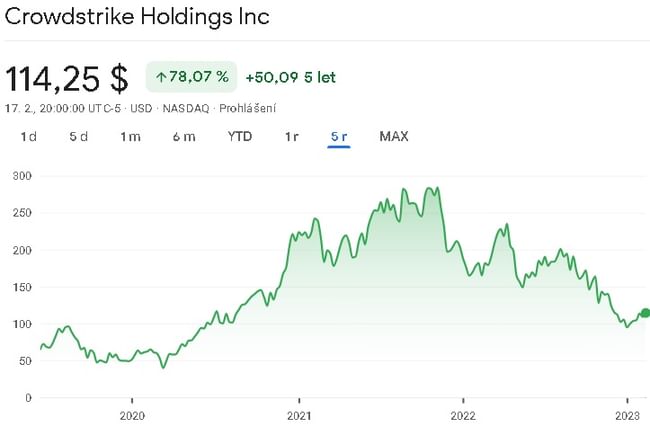

CrowdStrike Holdings $CRWD

CrowdStrike Holdings es una empresa de ciberseguridad que ofrece protección de endpoints, inteligencia de amenazas y servicios de respuesta a incidentes a sus clientes. La compañía es uno de los líderes en el mercado de seguridad de endpoints, y su plataforma en la nube está ganando cuota de mercado. La compañía está aumentando su base de clientes, que alcanzó más de 12,500 clientes en el año fiscal 2021. CrowdStrike también está ampliando su presencia internacional, y sus ventas internacionales crecen más rápido que las nacionales.

La plataforma en la nube de CrowdStrike tiene varias ventajas sobre las soluciones de seguridad tradicionales en las instalaciones. La plataforma permite a la empresa responder rápidamente a las nuevas amenazas y ofrecer protección en tiempo real a sus clientes. Las capacidades de inteligencia de amenazas de la empresa también son una diferencia clave, ya que utiliza el aprendizaje automático y otras tecnologías avanzadas para detectar y prevenir ciberataques sofisticados.

Los ingresos de la empresa han crecido a una tasa media anual de alrededor del 87% en los últimos cinco años. La empresa no es rentable en este momento, por lo que nos separaremos del beneficio bruto, que ha crecido a una media de alrededor del 100% anual en los últimos 5 años. La empresa ha experimentado un aumento de los márgenes brutos, con unos márgenes brutos recientemente en torno al 73%. La empresa tiene unos costes de investigación y desarrollo que aumentan rápidamente, lo que tiene el efecto de hacer que la empresa no sea rentable. En resumen, invierte todo el dinero ganado en investigación y desarrollo de nuevos productos.

La empresa presentó algunas métricas fiables en su último informe trimestral correspondiente al tercer trimestre del ejercicio fiscal 2023. Los ingresos aumentaron un 53% interanual, hasta 581 millones de dólares, y los ingresos recurrentes anuales de 2.340 millones de dólares crecieron un 54%. En resumen, CrowdStrike registró unos beneficios en el tercer trimestre fiscal de 40 céntimos por acción según medidas no GAAP, superando la estimación de consenso de 32 céntimos por acción.

En cuanto al balance, parece relativamente estable. La empresa tiene suficientes activos corrientes para cubrir todos sus pasivos. Como resultado, no debería tener problemas significativos para pagar sus pasivos. El coeficiente de endeudamiento es de 0,74. El valor de los activos netos de los pasivos me parece de unos 4 USD por acción.

Gabriela Borges, analista de Goldman Sachs, reconoce que las condiciones actuales del mercado son un viento en contra para la acción, pero cree que la empresa está bien posicionada para un fuerte crecimiento.

Esperamos ver una moderación en el ritmo de crecimiento, impulsado principalmente por un menor crecimiento de los puntos finales y un ritmo más lento de ganancia de cuota de mercado. Al mismo tiempo, creemos que el mercado lo entiende bien. A medio plazo, esperamos un crecimiento constante en el segmento de endpoints (80%+ ARR), basándonos en nuestro modelo de cuota de mercado, que sugiere que la tecnología de endpoints de nueva generación tiene ahora una cuota cercana al 50%. También esperamos un enorme crecimiento en la nube, donde nuestras conversaciones en el sector sugieren que CrowdStrike es competitivo dadas sus competencias básicas en recopilación de datos y supervisión. Creemos que la relación riesgo-recompensa es atractiva".

Un total de 37 analistas han analizado recientemente esta empresa, y 32 de ellos consideran que el valor es una buena compra. Estos 37 analistas acordaron un precio objetivo medio de 160 dólares por acción.

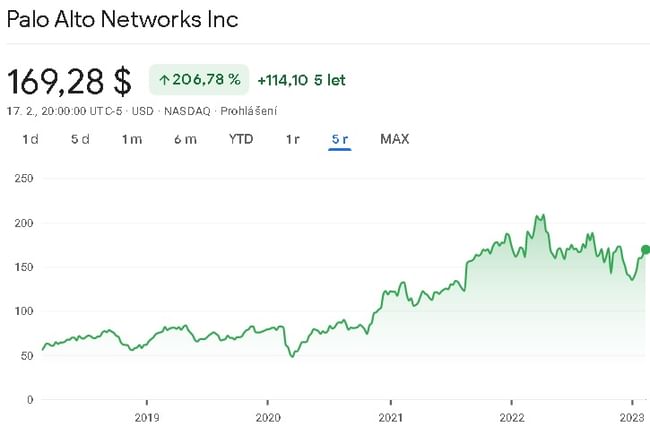

Palo Alto Networks $PANW

Palo Alto Networks es una empresa de ciberseguridad especializada en ofrecer soluciones de seguridad avanzadas para proteger a las organizaciones de las ciberamenazas. La empresa ofrece una gama de productos y servicios, como cortafuegos, protección de puntos finales, seguridad en la nube, inteligencia sobre amenazas y análisis de seguridad.

Uno de los principales puntos fuertes de Palo Alto Networks es su tecnología de cortafuegos de nueva generación, que utiliza una combinación de identificación de aplicaciones, identificación de usuarios e inspección de contenidos para proporcionar un control granular del tráfico de red. Este enfoque permite a las organizaciones aplicar políticas adaptadas a sus necesidades específicas y proteger contra una amplia gama de amenazas, como el malware, el phishing y la filtración de datos.

Además de su tecnología de cortafuegos, Palo Alto Networks también ha invertido significativamente en seguridad en la nube, reconociendo la creciente importancia de la infraestructura en la nube en el entorno empresarial actual. Las soluciones de seguridad en la nube de la empresa incluyen Prisma Cloud, que proporciona visibilidad y control sobre cargas de trabajo y servicios en la nube, y VM-Series, un cortafuegos virtualizado que puede desplegarse en entornos de nube pública y privada.

Otra área en la que Palo Alto Networks está invirtiendo es la analítica de seguridad, reconociendo la importancia de una rápida detección y respuesta a las amenazas. La plataforma de análisis de seguridad Cortex XDR de la empresa utiliza inteligencia artificial y aprendizaje automático para analizar datos de redes y endpoints, identificar actividades sospechosas y proporcionar capacidades de respuesta automatizada.

En general, Palo Alto Networks es una empresa respetada en el sector de la ciberseguridad, muy centrada en la innovación y la satisfacción del cliente. Las soluciones de la empresa son utilizadas por organizaciones de todos los tamaños y en una amplia gama de sectores, como la sanidad, los servicios financieros y la administración pública.

Los ingresos de la empresa han crecido a una tasa media anual de aproximadamente el 28% en los últimos 5 años. Una vez más, la empresa no es rentable, por lo que nos fijamos en el beneficio bruto, que ha crecido a una media de alrededor del 26% en los últimos 5 años. Desde 2020, los márgenes brutos de la empresa han disminuido, pero aún se sitúan en torno al 70%. También en este caso se da la misma situación, ya que todos los beneficios del momento son engullidos por los costes de investigación y desarrollo de nuevos productos, y los costes incurridos para hacer crecer la empresa.

Desde el punto de vista del balance, la empresa parece relativamente estable desde el punto de vista financiero, pero su pasivo a corto plazo ha aumentado más recientemente. Esto se debe al vencimiento de la mayor parte de la deuda a largo plazo. Por lo demás, en estos momentos la deuda de la empresa es prácticamente mínima, por lo que no debería tener problemas en el futuro. Aunque la deuda de la empresa ha disminuido, también lo han hecho sus fondos propios, que en estos momentos son aproximadamente del mismo tamaño que la deuda a largo plazo.

Sin embargo, lo que sí es una noticia positiva es que en los últimos 5 años la empresa ha generado un flujo de caja libre positivo, que ha crecido a un ritmo medio de alrededor del 19% anual. El flujo de caja operativo también ha crecido de media aproximadamente ese 19% anual desde entonces. La empresa ha sido capaz de mantener relativamente a raya sus gastos de capital.

Gabriela Borges, analista de Goldman Sachs, lo tiene claro y confía plenamente en la empresa.

Consideramos que Palo Alto cuenta con una cartera de productos de red, endpoint y nube en distintas fases de madurez de producto, cada uno de los cuales aprovecha la experiencia de un dominio centralizado. En interfaz de usuario/experiencia de usuario (UIUX), marketing, inteligencia de seguridad y aprendizaje automático. Junto con una exitosa estrategia de fusiones y adquisiciones, esperamos un crecimiento sostenido de aproximadamente el 20% en los próximos 5 años con KPI de software de cuartil superior, un camino hacia la rentabilidad GAAP este año y una asignación activa de capital.

Un total de 29 analistas han analizado recientemente la empresa, y 27 de ellos son alcistas. Estos analistas tienen un precio objetivo medio consensuado de 211 dólares por acción.

Conclusión

Personalmente, no estoy del todo seguro de que la empresa sea una buena opción en estos momentos. Por un lado, es deficitaria en este momento, y sólo ha empezado a mostrar flujo de caja libre en los últimos 2 años, y no especialmente grande. Ciertamente, si la empresa se estabiliza de algún modo y empieza a aportar más fondos a los inversores, será una inversión muy prometedora. En resumen, hay que tener en cuenta la relación riesgo/beneficio.

En el segundo caso, la empresa me gusta un poco más. Puede que tampoco sea rentable, pero lleva 5 años generando un flujo de caja libre creciente, que puede seguir utilizando. Se podría decir que hay más indicios de que la empresa ya está empezando a recoger lentamente sus frutos. Si tuviera que elegir una de estas empresas, elegiría Palo Alto Networks en este momento. Sin duda seguiré de cerca a esta empresa, ya que me interesa ver cómo sigue evolucionando.

ADVERTENCIA: No soy asesor financiero y este material no constituye una recomendación financiera o de inversión. El contenido de este material es puramente informativo.