Cathie Wood es conocida por no centrarse tanto en la situación actual, y con ella en los relativamente aburridos valores estables, sino que le gusta adentrarse en mercados más arriesgados e intenta invertir en empresas innovadoras. Desde principios de año ha empezado a reforzar significativamente sus dos posiciones en cartera, en las que parece creer. Veamos cuáles son esos dos valores.

Desde principios de año, ha habido una oleada de optimismo en los mercados que ha impulsado al alza los principales índices bursátiles. También en este caso, este sentimiento ha alimentado el deseo de algunos inversores de volver a invertir en valores más especulativos. Cathie Wood no es una excepción, ya que llamó la atención de los inversores en 2020 gracias a sus inversiones en empresas arriesgadas e innovadoras. En resumen, buscaba empresas que pudieran cambiar el mundo en el futuro. Ahora, desde principios de este año, Cathie Wood ha empezado a apostar fuerte por 2 empresas, y parece que cree en ellas incluso en estos tiempos difíciles.

Beam Therapeutics Inc. $BEAM

Beam Therapeutics Inc. es una empresa de biotecnología que se especializa en el desarrollo de medicamentos genéticos de precisión utilizando su tecnología patentada de edición de bases. La misión de la empresa es crear una nueva clase de fármacos genéticos que permitan la transcripción precisa, predecible y eficaz de ADN y ARN, ofreciendo nuevas opciones de tratamiento para una amplia gama de enfermedades. La tecnología de edición de bases de Beam Therapeutics permite realizar cambios precisos en el ADN y el ARN de las células vivas. Esta tecnología combina una enzima CRISPR/Cas con un ARN guía modificado y una enzima de edición de bases para realizar cambios específicos en el código genético. La plataforma patentada de la empresa está diseñada para permitir la creación de nuevas terapias para enfermedades genéticas que antes se consideraban intratables.

La empresa cuenta actualmente con varios programas en diversas fases de desarrollo centrados en el tratamiento de enfermedades genéticas. El programa más avanzado de la empresa es el BEAM-101, un tratamiento para la anemia falciforme y la beta talasemia, que actualmente se encuentra en ensayos clínicos de fase 1/2. Otros programas en desarrollo preclínico incluyen tratamientos para enfermedades hepáticas, oculares y oncológicas.

Ventajas:

- Tecnología innovadora: Beam Therapeutics ha desarrollado una innovadora tecnología de edición básica que tiene el potencial de revolucionar el tratamiento de las enfermedades genéticas. Esta tecnología permite la edición precisa y eficiente del ADN y el ARN, ofreciendo nuevas opciones de tratamiento para una amplia gama de enfermedades.

- Potente cartera de proyectos: La cartera de proyectos de la empresa incluye varios programas en diversas fases de desarrollo centrados en el tratamiento de enfermedades genéticas. El programa más avanzado, BEAM-101, se encuentra en ensayos clínicos de fase 1/2 y ha mostrado resultados prometedores en el tratamiento de la anemia falciforme y la beta talasemia.

Desventajas:

- Desarrollo en fase temprana: aunque la empresa presenta resultados prometedores, aún se encuentra en las primeras fases de desarrollo y su tecnología básica de tratamiento aún no ha sido aprobada por las autoridades reguladoras. Esto significa que aún queda un largo camino por recorrer antes de que cualquiera de las terapias de la empresa esté disponible para los pacientes.

- Competencia: Beam Therapeutics se enfrenta a la competencia de otras empresas biotecnológicas consolidadas como Intellia Therapeutics, CRISPR Therapeutics y Editas Medicine, que también están desarrollando tecnologías de edición genética.

- Retosregulatorios: Como cualquier empresa de biotecnología, Beam Therapeutics se enfrentará a retos regulatorios para conseguir que sus terapias sean aprobadas por la FDA y otras autoridades reguladoras. No hay garantías de que sus terapias sean aprobadas, y el proceso de aprobación puede ser largo y costoso.

- Elevados costes de investigación y desarrollo: el desarrollo de nuevas terapias es un proceso caro y largo, y siempre existe el riesgo de que fracasen los ensayos clínicos, lo que podría ocasionar pérdidas sustanciales a la empresa.

Como suele ocurrir con Cathie Wood, se trata de una inversión altamente especulativa. La empresa está prácticamente en pañales y su tecnología se encuentra en fase de pruebas. Como resultado, la empresa es ahora incapaz de generar prácticamente ningún ingreso por ventas. Los únicos ingresos que la empresa genera por el momento proceden de colaboraciones y asociaciones. Investigar la tecnología de la empresa y probarla ha costado a la empresa una importante cantidad de dinero, por lo que ni siquiera estas ventas mínimas pueden convertirse en beneficios.

En cuanto al balance de la empresa, parece muy estable. La empresa tiene aproximadamente 965 millones de euros en activos corrientes. USD 665 MILLONES. Esto sería suficiente para financiar la investigación y las pruebas durante los próximos 3 años aproximadamente. La empresa también tiene una deuda mínima. El valor de los activos netos de pasivos aquí me sale a unos 13 USD por acción.

Junto con Cathie Wood, otros 6 analistas que han analizado la empresa recientemente también se inclinan por el lado optimista. En particular, ven un gran potencial aquí, ya que la empresa se beneficiará de su asociación con Verve Therapeutics.

En 2023, esperamos que dos actualizaciones clave del socio de Beam, Verve, impulsen al alza las acciones de la empresa. Verve, socio de Beam, utiliza la tecnología de edición central de Beam en su programa principal (VERVE-101) para la edición de genes in vivo. En 2023, esperamos que Verve proporcione actualizaciones: en primer lugar, la respuesta de la dirección a la retención clínica de la FDA sobre VERVE-101 (potencialmente a mediados de 2023); y en segundo lugar, los primeros datos clínicos de VERVE-101 que excluyan la edición de base (en la segunda mitad de 2023). Creemos que estos catalizadores tendrán un impacto directo en la empresa, provocando cada uno un aumento de aproximadamente el 10%.

Los 6 analistas coincidieron en un precio objetivo medio en torno a los 70 dólares por acción.

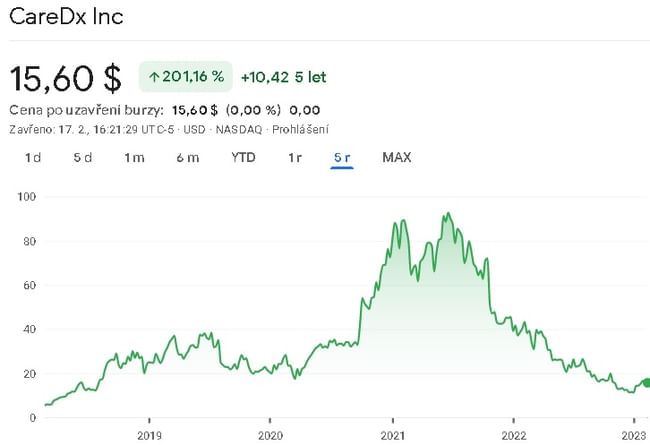

CareDx, Inc $CDNA

CareDx, Inc. es una empresa de diagnóstico molecular que desarrolla, comercializa y suministra soluciones de vigilancia diagnóstica para mejorar la vida de los pacientes con enfermedades crónicas. La empresa se centra principalmente en el diagnóstico de trasplantes, donde ofrece servicios de pruebas para supervisar el estado de salud de los receptores de trasplantes. Como parte de su cartera de productos, CareDx ofrece una serie de soluciones de diagnóstico para pacientes trasplantados de corazón, pulmón, riñón e hígado. Entre ellas se encuentran las pruebas AlloMap y AlloSure, que utilizan perfiles de expresión génica para detectar el rechazo y ayudar a los médicos a controlar la salud de los receptores de trasplantes.

Ventajas:

- CareDx es una empresa consolidada en el mercado del diagnóstico molecular, muy centrada en el diagnóstico de trasplantes y con una presencia creciente en oncología.

- La tecnología innovadora de CareDx y sus sólidas relaciones con los proveedores de atención sanitaria han ayudado a la empresa a mantener su posición de líder en el mercado altamente competitivo del diagnóstico de trasplantes.

- La adquisición de Deciphex permite a CareDx expandirse a nuevos mercados como la oncología, lo que podría proporcionar a la empresa nuevas fuentes de ingresos y oportunidades de crecimiento.

Desventajas:

- Como valor de mediana capitalización, CareDx puede ser más volátil que las empresas más grandes y consolidadas del sector sanitario, lo que podría hacerla más arriesgada para algunos inversores.

- El mercado del diagnóstico molecular es muy competitivo y CareDx se enfrenta a una fuerte competencia de otras empresas que ofrecen soluciones de diagnóstico similares.

- El éxito de la cartera de productos de CareDx depende en gran medida de las aprobaciones reglamentarias, que pueden ser impredecibles y estar sujetas a retrasos.

- El hecho de que la empresa se centre en el diagnóstico de trasplantes también podría limitar su potencial de crecimiento en otras áreas de la industria sanitaria.

Los ingresos de la empresa han crecido a una tasa media anual del 100% en los últimos 5 años. Una vez más, dado que se trata de una empresa relativamente innovadora que intenta revolucionar la atención sanitaria, sus costes de investigación, marketing, administración, etc. son demasiado elevados en este momento. Así que la empresa no está generando un beneficio neto positivo por el momento. Pero el crecimiento es enorme. Porque si miro el beneficio bruto, ha estado creciendo a una media de alrededor del 130% anual durante los últimos 5 años. El margen bruto medio en los últimos 5 años ha sido de alrededor del 60%. Así que si la empresa eliminara parcialmente sus costes, sería rentable.

En cuanto al balance, la empresa tiene una estabilidad financiera decente, pudiendo cubrir todo su pasivo únicamente con el activo circulante. El valor del activo neto del pasivo me parece de unos 9 USD por acción. Así que, desde el punto de vista de la deuda, todo parece ir bien.

Una vez más, Cathie Wood no es la única a la que le gustan las acciones. Otros 4 analistas han analizado esta acción recientemente.

CareDx sigue bien posicionada como líder en un mercado atractivo, y varios catalizadores están todavía sobre la mesa para 2023, incluyendo la cobertura de AlloSure Lung, AlloMap Kidney y UroMap, un giro hacia la positividad del EBITDA, y la eventual estabilización de la mezcla y los cobros (especialmente después de la recaudación de ingresos del 110% en el 4T). Creemos que es adecuado alinear nuestro modelo para 2023 de forma similar a cómo creemos que se gestionará la empresa y seguimos estando cómodos con nuestra valoración.

Estos 4 analistas coinciden en un precio objetivo medio de 31 $, lo que implica una revalorización de la acción de aproximadamente el 100%.

Conclusión

Como puede ver, estos 2 valores cumplen exactamente los requisitos de Cathie Wood. Se trata de empresas innovadoras capaces de revolucionar su sector. Sin embargo, en mi opinión, en el primer caso, se trata todavía de música de un futuro lejano, que habrá que esperar. En el segundo caso, la empresa parece interesante. Puede que no genere beneficios netos, pero está generando unos beneficios brutos de crecimiento relativamente rápido, que puede utilizar para financiar nuevas investigaciones y cualquier coste necesario para el crecimiento de la empresa.

Para mí, personalmente, se trata de un valor muy arriesgado y especulativo. Todavía hay muchas incógnitas, y también me gustaría ver un beneficio neto positivo, que en este último caso podría darse pronto. Personalmente, sólo pondré a CareDx en mi lista de seguimiento, y seguiré vigilándola a medida que evolucione la situación a su alrededor.

DESCARGO DE RESPONSABILIDAD: No soy asesor financiero, y este material no sirve como recomendación financiera o de inversión. El contenido de este material es puramente informativo.