Hoy me sumerjo en aguas algo desconocidas para analizar U.S. Steel, una empresa que ocupa una posición dominante en el mercado pero que no es tan conocida ni conocida por los inversores. Pero, ¿puede ser una opción atractiva para los inversores?

U.S. Steel es una empresa siderúrgica estadounidense que fabrica y vende acero y otros productos metálicos. La empresa se fundó en 1901 y es una de las mayores siderúrgicas del mundo. Sus productos se utilizan en diversos sectores, como la automoción, la construcción, el transporte y la energía.

U.S. Steel está comprometida con la sostenibilidad y la competitividad, y ha realizado grandes esfuerzos para mejorar sus procesos de fabricación y reducir su impacto ambiental.

La empresa es especialmente interesante por su historia y su posición en el sector. Fue una de las primeras grandes empresas siderúrgicas de la historia de Estados Unidos y sigue siendo una de las mayores del mundo. Cuenta con amplias instalaciones de fabricación y suministra sus productos en todo el mundo. La empresa también se esfuerza por ser pionera en sostenibilidad, algo importante para muchas personas.

Además, U.S. Steel tiene una larga y rica historia ligada al desarrollo de la industria en Norteamérica. La empresa ha participado en muchos proyectos importantes, como la construcción del Canal de Panamá, y también ha intervenido en muchos acontecimientos importantes de la historia estadounidense, como las dos Guerras Mundiales.

En los últimos años, U.S. Steel ha conseguido varios contratos interesantes. Por ejemplo, en 2020, la empresa firmó un contrato con el gobierno estadounidense para suministrar acero para la construcción de un nuevo puente en la bahía de Detroit. La empresa también ha ampliado sus operaciones en Asia, convirtiéndose en uno de los mayores proveedores de acero para la industria automovilística de la región.

En los últimos años, U.S. Steel también ha intentado ampliar su oferta de productos en el ámbito de la sostenibilidad, por ejemplo produciendo tubos de acero para centrales solares y eólicas. Estas actividades forman parte de un esfuerzo por reducir su impacto ambiental y posicionarse en el mercado de productos sostenibles.

United States Steel Corporation cuenta con varias ventajas competitivas:

Amplias instalaciones de fabricación: la empresa cuenta con algunas de las instalaciones de fabricación más grandes y modernas del sector, lo que le permite producir grandes cantidades de acero de alta calidad. Como dato de interés, también tienen una fábrica en Eslovaquia, fuera de Estados Unidos.

United States Steel Corporation tiene más de un siglo dehistoria y es una de las empresas más antiguas y estables del sector.

Excelente investigación y desarrollo: la empresa invierte mucho en investigación y desarrollo, lo que le permite sacar al mercado nuevos productos y soluciones innovadoras.

Relaciones sólidas con los proveedores: la empresa mantiene estrechos vínculos con los proveedores y socios de materias primas, lo que le permite obtener materias primas de calidad a precios competitivos.

Amplia red de tiendas: la empresa cuenta con una extensa red de tiendas en todo el mundo, lo que le permite responder rápidamente a la demanda de los clientes y ofrecer un servicio de calidad.

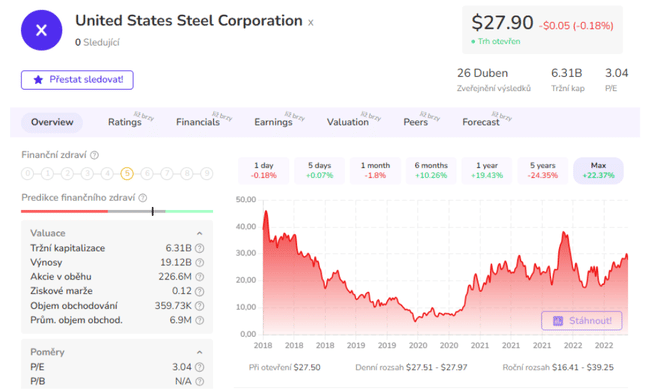

Antes de ver las cifras concretas de la empresa, hay que recordar que se trata de un valor cíclico, lo que siempre conlleva algunos riesgos 🚨.

Los valores cíclicos son valores de empresas cuyos resultados están estrechamente vinculados a la evolución de la economía y del ciclo económico o a la evolución de los precios de determinadas materias primas. En épocas de crecimiento económico, aumenta la demanda de los productos de estas empresas y, por tanto, aumentan sus beneficios, mientras que en épocas de recesión económica, disminuye la demanda y se reducen los beneficios. Por ello, los valores cíclicos suelen considerarse inversiones volátiles y más arriesgadas.

Sólo lo menciono porque en los últimos años (concretamente tras el covide) se ha producido una relativa explosión de la demanda de sus productos, lo que ha afectado masivamente a las cifras, mientras que con una posible recesión en ciernes, podemos volver a fijarnos en las cifras de los años anteriores al covide, debido a la reducción de la demanda y a la volatilidad del precio del acero y otros.

Para mostrar el carácter cíclico, también necesitamos conocer el panorama general en términos de precios de las materias primas, concretamente el acero es una de las materias primas más necesarias para esta empresa en particular. Como se puede ver, la explosión literal en 2021 fue bastante impactante, mientras que en la actualidad nos encontramos en esa media si observamos el gráfico con un lapso de años más amplio.

Sabiendo que este es un valor cíclico y que vienen años bastante prometedores, creo que está claro que los números de los últimos 3 años más o menos van a ser enormes 👇.

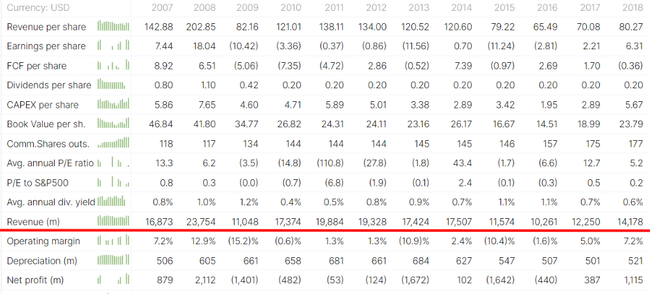

Visión general de las ventas en los últimos 3 años 👇

- 2022 = 21.065 millones, un 3,9% más que en 2021

- 2021 = 20.275 millones, un 108,14% más que en 2020

- 2020 = 9.741 millones, un 24,7% más que en 2019

Si lo comparamos con el periodo anterior a Covid, es un salto bastante decente en términos de ingresos. Pero se puede ver una bonita demostración de la mencionada ciclicidad y fluctuación a lo largo de los años.

Una visión general del beneficio neto en los últimos 3 años 👇

- 2022 = 2.524 millones de dólares (+39,53% interanual)

- 2021 = 4.174 millones de dólares (+458,28% interanual)

- 2020 = 1.165 millones de dólares (+84,92% interanual)

Un vistazo a la deuda a largo plazo en los últimos 3 años 👇

- 2022 = 3.914 millones de dólares (aumento del 1,32% respecto a 2021).

- 2021 = 3.863 millones de dólares, un 17,72% (aumento respecto a 2020).

- 2020 = 4.695B$, 29,45% (aumento desde el año) 2019.

Resumen del flujo de caja libre de los últimos 3 años 👇

- 2022 = 1.768 millones de dólares (+45,65% interanual)

- 2021 = 3.253 millones de dólares (+ 874,52% interanual)

- 2020 = 0,42 billones de dólares (+25,8% interanual)

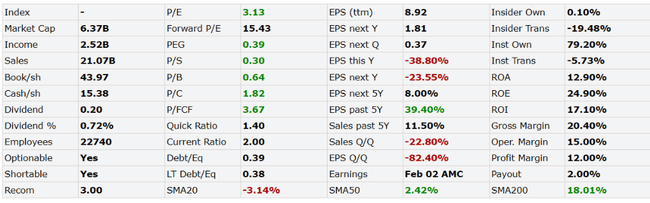

Cuando observamos ratios como P/E, P/B y P/S, vemos cifras inferiores a la media del sector en todos ellos.

En comparación con la media del sector, el PER medio es de 12,5, el P/S medio es de 1,11 y el P/B medio es de 1,86.

¿Qué esperar ahora?

Ya sabemos que se trata de un valor cíclico, por lo que los resultados prometedores pueden no tener continuidad. Todo indica que la industria siderúrgica estadounidense seguirá mejorando en 2023, pero los siderúrgicos no pueden evitar advertir a los inversores de que es posible que se produzca una recesión en la segunda mitad del año, lo que podría cambiar esas expectativas.

U.S. Steel Corp, uno de los mayores productores nacionales, se mostró optimista respecto a la demanda y señaló que la confianza se tornó positiva a principios de año.

"Hay muchas cosas a la vuelta de la esquina, no cabe duda, que son desconocidas", dijo Burritt en una conferencia telefónica con analistas. "Quizá una leve recesión en la segunda mitad de 2023 y una fuerte recuperación en 2024".

Estos comentarios se producen después de que Nucor Corp, la mayor siderúrgica estadounidense, dijera a sus accionistas que una recesión podría afectar a la demanda futura. Desde entonces, Nucor y Steel Dynamics Inc se han sacudido el flojo final del año pasado insinuando que se avecinan tiempos mejores.

¿Cómo ve las cosas la propia empresa en este momento?

U.S. Steel pronosticó unos envíos de acero laminado plano de entre 8,5 y 9 millones de toneladas, cifra superior a la estimación media de los analistas de 8,2 millones de toneladas. La empresa con sede en Pittsburgh afirmó que el primer trimestre marcará un "mínimo" para el mercado este año, con obstáculos para el crecimiento económico, como el debilitamiento de la actividad manufacturera, el descenso de los permisos de vivienda y una serie de riesgos geopolíticos.

Riesgos

Ciclicidad e impactos ambientales 👇

1. el precio del acero puede bajar durante una recesión. Esto suele ser el resultado de un descenso de la demanda de materiales de construcción, automoción y otras industrias que utilizan acero. Si las empresas de estas industrias se ven obligadas a reducir sus volúmenes de producción, esto puede repercutir en la demanda de acero y, por tanto, en su precio.

2. Puede que el impacto ambiental no sea una amenaza tan grande cuando una empresa cumple todo lo que ha prometido, pero es un coco en el armario al que tenemos que prestar atención, pues ninguno de nosotros sabe qué normas o restricciones pueden surgir.

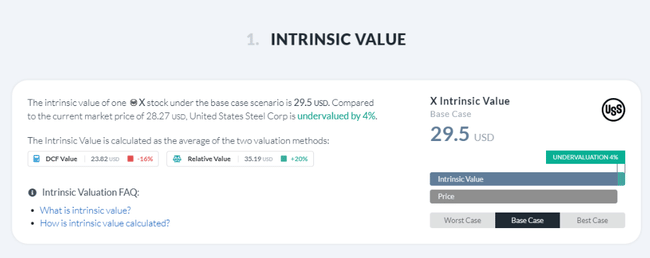

Hoy me han facilitado un poco el trabajo con el cálculo del precio, así que usaré la web de alphaspread, donde según su cálculo la acción está ligeramente infravalorada 👇

Sin embargo, yo tendría cuidado con el cálculo y la estimación del precio, ya que, como he escrito varias veces, se trata de un valor cíclico, por lo que, a pesar de la expectativa de unas perspectivas prometedoras, esta tesis podría verse socavada por una recesión, lo que sin duda afectaría a la cotización.

Tenga en cuenta que no se trata de asesoramiento financiero. Toda inversión debe someterse a un análisis exhaustivo.