El mundo avanza a gran velocidad. Ya está claro que todos los países intentan producir energía a partir de fuentes renovables. Así pues, si busca una empresa de este sector para añadir a su cartera, este gigante energético podría ser una buena opción para usted.

El mundo está intentando pasar a la energía más limpia posible, procedente de fuentes renovables como el sol, el agua y/o el viento. Y es este último elemento el que vamos a analizar hoy. No vamos a analizar aquí a ningún productor de energía eólica, ya que los resultados de estas empresas pueden depender de las condiciones meteorológicas. En resumen, si no sopla el viento, no hay producción de energía. Así que vamos a examinar una empresa que puede obtener bastantes beneficios en este ámbito.

Vestas $VWS

Vestas es el socio global de la industria energética en soluciones de energía sostenible. Diseña, fabrica, instala y da servicio a aerogeneradores en todo el mundo y, con más de 164 GW de aerogeneradores en 87 países, ha instalado más energía eólica que nadie. Con capacidades de datos inteligentes líderes en el sector y más de 144 GW de aerogeneradores en funcionamiento, la empresa utiliza los datos para interpretar, predecir y explotar los recursos eólicos con el fin de ofrecer las mejores soluciones de energía eólica.

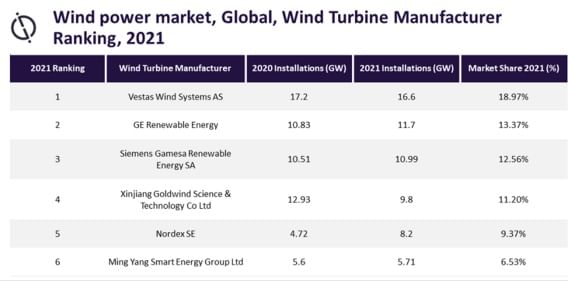

La empresa es actualmente líder en su campo, lo que le proporciona una clara ventaja competitiva, como sigue demostrando, ya que recientemente ha invertido importantes sumas de dinero en la investigación de nuevos tipos de aerogeneradores. Estas inversiones pueden ayudar a la empresa a mantener su ventaja competitiva en el futuro. En 2021, la empresa tenía aproximadamente un 19% de cuota de mercado, la más alta de todas las que operan en este segmento.

Pero la empresa no se da por vencida y ha decidido superar aún más a la competencia. De hecho, la empresa ha conseguido desarrollar una turbina eólica que bate récords. La longitud de las palas supera los 115 metros y el diámetro del rotor los 236 metros. Este gigante puede aprovechar la fuerza del viento de una superficie de 43.000 metros cuadrados y generar entre 60 y 80 millones de kilovatios hora de electricidad al año. Esta producción es suficiente para cubrir el consumo de hasta 20 000 hogares. En comparación con los aerogeneradores actuales, se trata de un avance significativo. La empresa se aleja de la competencia. Ahora podrá ofrecer a sus clientes importantes ahorros en los costes de compra. Para que se haga una idea, 20 de estas turbinas producirán la misma cantidad de electricidad que 30 turbinas actuales.

Esta nueva turbina se encuentra actualmente en fase de pruebas, en la que la empresa ha producido 1 unidad hasta el momento y ahora la está probando para su producción en serie. Estas nuevas turbinas deben diseñarse para su uso en parques eólicos predominantemente marinos.

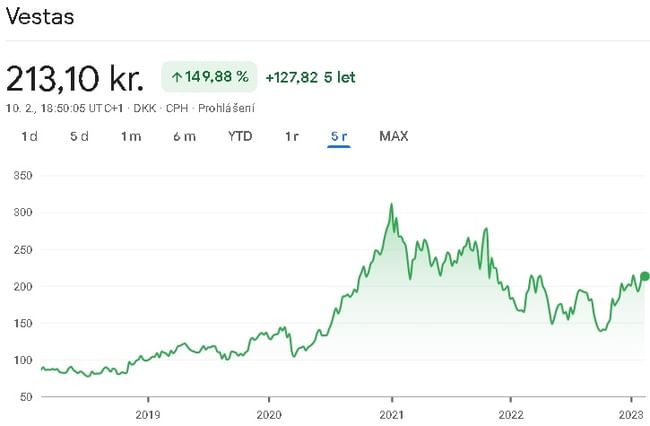

Echemos un vistazo rápido a las cifras de la empresa. Los ingresos de la empresa han crecido a un ritmo medio de alrededor del 9% anual en los últimos 5 años. En 2022, la empresa registró su primer descenso de ingresos en 5 años. Aquí, el descenso interanual fue de aproximadamente el 7%. Este descenso se debió principalmente a la elevada inflación y los altos tipos de interés, que frenaron parcialmente la demanda de nuevas turbinas. Otro factor que contribuyó a la caída de las ventas fue el retraso en la entrega de algunas turbinas.

Sin embargo, el desarrollo de nuevas turbinas está pasando factura. De hecho, la empresa ha gastado considerables recursos en el último año en el desarrollo de nuevos tipos de turbinas, y estos costes han repercutido obviamente en los beneficios. En 2022, el margen bruto de la empresa cayó rápidamente de alrededor del 10% al 0,8%. En resumen, la empresa se vio afectada por los elevados precios de los insumos, que subían debido a la inflación. Durante los 4 años anteriores, la empresa fue capaz de mantener sus márgenes brutos entre el 10% y el 15%. El margen bruto medio de estos 4 años anteriores fue de aproximadamente el 13%. El beneficio neto ha disminuido aproximadamente un 20% anual desde 2019. Gran parte de los beneficios se los llevan los costes de investigación de nuevas turbinas. En resumen, la empresa intenta avanzar lo más rápidamente posible y desarrollar nuevas y mejores turbinas para no perder su ventaja competitiva.

En cuanto a la estabilidad financiera, se trata de una empresa razonablemente estable. A corto plazo, la empresa ha cubierto muy bien su pasivo a corto plazo con su activo a corto plazo. Si nos fijamos en la deuda a largo plazo, a primera vista queda claro que se trata de una empresa relativamente poco apalancada. En el caso del valor liquidativo por acción, llegué a 3 EUR por acción.

En términos de flujo de caja, el flujo de caja operativo ha ido disminuyendo a largo plazo. Esta tendencia a la baja se debe principalmente a la disminución del beneficio neto de la empresa. En el caso del flujo de caja libre, estamos experimentando el mismo escenario. En resumen, la empresa se ha enfrentado a mucha presión en los dos últimos años. Comenzó con la interrupción de las cadenas de suministro causada por la pandemia combinada con la guerra de Ucrania, luego la elevada inflación, que hizo subir los precios de los insumos, y por último los altos tipos de interés, que congelaron la demanda de préstamos para financiar la compra de estas turbinas.

Las cuentas de la empresa muestran que las ventas procedentes de Asia fueron las más afectadas, con un descenso interanual de alrededor del 22%. América fue la región con mejores resultados en 2022, donde la empresa consiguió aumentar sus ventas en torno a un 6%. Europa se mantuvo en la mitad de la tabla, con un descenso de las ventas en torno al 12%. El rápido descenso de las ventas en Asia se debió muy probablemente a las drásticas medidas adoptadas contra Covid, con un descenso general de la demanda en China.

Amit Sharma, analista senior del segmento de energía de Global Data, se muestra relativamente confiado en el futuro de la empresa.

Vestas es un fabricante líder de aerogeneradores con una sólida cartera de productos. Vestas está diversificando su huella geográfica en la eólica marina con nuevas instalaciones en todo el mundo, así como con un crecimiento significativo en Europa y en nuevos mercados eólicos marinos.

La gran ventaja de la empresa es que actualmente ocupa una posición dominante en el mercado, y es probable que aumente su dominio con la puesta en servicio de un nuevo tipo de turbina. En cuanto a los resultados del año pasado, que fueron desastrosos, el principal problema es la presión sobre los precios de los insumos y la demanda. En mi opinión, estas presiones sólo serán temporales hasta que se consiga controlar la inflación y reducir los tipos de interés, lo que a su vez debería reactivar la economía y, con ella, aumentar la demanda de turbinas.

Por otra parte, veo mucho potencial en este sector, en el que ya está claro que el mundo va a impulsar globalmente el paso a las energías renovables. Junto con esta presión, habrá más empresas que se centrarán en la generación de electricidad renovable, que también representan clientes potenciales para la empresa. Personalmente, creo que esta empresa merece un lugar en la lista de vigilancia de los inversores, aunque sólo sea porque es líder en la fabricación de aerogeneradores.

ADVERTENCIA: No soy asesor financiero y este material no constituye una recomendación financiera o de inversión. El contenido de este material es meramente informativo.

Fuentes: