En esta ocasión vamos a analizar Ally Financial, una empresa que yo mismo tengo en cartera desde hace tiempo. Primero abrí una posición de 26 dólares aquí, y es una de las empresas en las que ha invertido el mismísimo Warren Buffett. ¿Qué lo hace interesante para los inversores?

Ally Financial es una empresa estadounidense de servicios financieros centrada en la financiación de automóviles, hipotecas, banca e inversiones. Es conocida como líder en financiación de automóviles y ofrece una amplia gama de servicios, como préstamos para automóviles, servicios de arrendamiento financiero, préstamos para la compra de vivienda y cuentas bancarias personales. La empresa también ofrece productos de inversión, como certificados de depósito, y está desarrollando su banca en línea y sus servicios financieros digitales.

Segmentos individuales de Ally 👇

Banca: Ally Bank ofrece una amplia gama de servicios bancarios, incluidas cuentas personales, cuentas de ahorro y certificados de depósito.

Inversión: Ally Invest ofrece una amplia gama de productos de inversión que incluye acciones, opciones, valores y ETF.

Servicios de asesoramiento financiero: a través de su división Ally Invest Advisor Services, Ally ofrece asesoramiento financiero y gestión de carteras para clientes inversores.

Arrendamiento financiero: Ally Commercial Finance ofrece servicios de arrendamiento financiero para pequeñas y medianas empresas.

Tecnología financiera: Ally también se centra en el desarrollo de tecnología financiera y servicios digitales.

Sin embargo, el mejor segmento con diferencia es la financiación de automóviles, que representa la mayor parte de los ingresos de la empresa, y este segmento ha experimentado un crecimiento decente en los últimos años 👇.

El negocio de Ally depende, por tanto, en gran medida de los préstamos para automóviles

Aunque el banco ha trabajado para ampliar su oferta a los clientes, incluyendo Ally Invest, Ally Credit Card y Ally Lending, sigue dependiendo en gran medida de los préstamos para automóviles como gran parte de su negocio. El año pasado, Ally generó 4.100 millones de dólares de ingresos a través de su negocio de financiación de automóviles, el 66% de sus ingresos totales. Por esta razón, el banco es muy sensible a los cambios en el sector de los préstamos para automóviles.

Los problemas de la cadena de suministro relacionados con la pandemia, incluida la escasez de chips informáticos, han afectado bastante a la fabricación de automóviles en los últimos años. Como resultado, los coches usados han sido difíciles de conseguir y los costes han subido mucho.

- Esta fue también una de las razones por las que vimos una mayor caída de la acción, que Berkshire de Buffett aprovechó cuando compró acciones de ALLY en 2022.

2022

Según el Índice Manheim de Valor del Vehículo de Ocasión, el coste de los coches usados aumentó casi un 67% en enero de 2022 en comparación con enero de 2020. Este aumento de los precios ayudó a Ally en un momento dado a obtener mayores préstamos sobre los coches que vendía. En el segundo trimestre, el banco concedió 13.300 millones de dólares en préstamos para automóviles, el mayor aumento trimestral desde 2006.

Pero los precios de los vehículos han bajado desde entonces, lo que es bueno para los consumidores, pero no necesariamente bueno para Ally. Los precios de los coches usados han bajado casi un 16% desde su máximo de enero, y el endurecimiento de la coyuntura económica ha hecho mella en el negocio de Ally. Las originaciones de préstamos cayeron un 7,5%, hasta 12.300 millones de dólares, en el segundo trimestre, y los inversores también se preocuparon por el deterioro de la calidad crediticia.

- Esto sólo serviría para justificar una mayor caída del precio de las acciones de $ALLY.

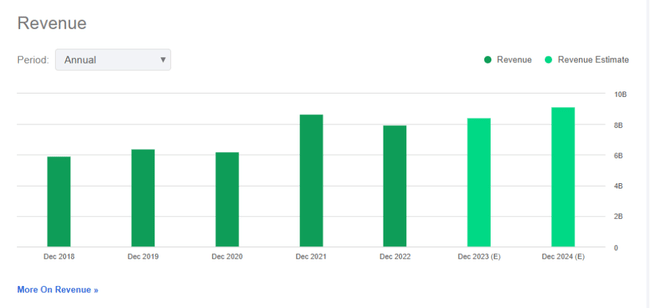

A la empresa le fue relativamente bien durante el pacto, lo que se tradujo en un mayor salto en términos de ingresos. Desde entonces, la tendencia de los ingresos no ha sido tan pronunciada y personalmente espero un crecimiento realmente modesto o incluso un estancamiento en términos de crecimiento. Los analistas esperan un crecimiento del orden del 6-7% anual, pero mi estimación es un poco más baja, no creo que debamos esperar mayores saltos en los próximos trimestres y quizá años.

- Sin contar 2022, el crecimiento medio de los ingresos en los tres últimos años ha sido inferior al 9%.

- Si lo miramos con un poco más de distancia, en los últimos 10 años ha tenido un crecimiento medio del 4,6%.

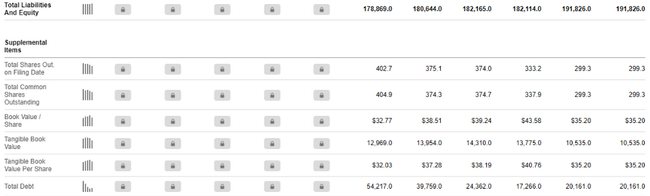

Pero lo importante es la deuda y la posición de tesorería. En la columna de Efectivo y Equivalentes, observamos un ligero descenso a partir de 2021, que se debe principalmente a los esfuerzos por reducir la deuda, que ha ido disminuyendo gradualmente en los últimos años. Sin embargo, podemos observar que tanto la deuda a corto como a largo plazo han aumentado en el último año. En concreto, la deuda a corto plazo aumentó (de 2021 a 2022) de 62 millones de dólares a unos 2.400 millones, y la deuda a largo plazo saltó de 10.700 millones a 15.700 millones en el mismo periodo.

- La deuda total es entonces de unos 20.100 millones de dólares, con unos fondos propios totales de 12.800 millones, lo que nos da un ratio D/E de 1,57, que no es del todo malo, pero muestra que la empresa simplemente está pidiendo prestado más de lo que tiene.

De cara a 2023 y 2024, los inversores también deberían esperar un ligero descenso de los beneficios por acción (según los analistas), debido principalmente a la liberación de muchas de las reservas financieras que han constituido para posibles pérdidas de préstamos.

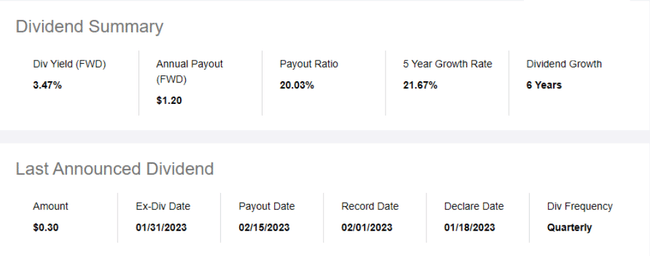

La empresa también reduce periódicamente el número de acciones en circulación, lo que significa que periódicamente lleva a cabo recompras de acciones.

El dividendo se ha pagado desde 2017 y ha crecido a un ritmo bastante rápido, que por supuesto no seguirá indefinidamente, pero en este punto es probablemente sostenible en el futuro.

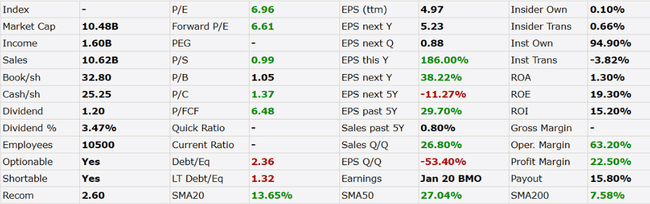

- Mirando los ratios P/E, P/S, P/C y P/FCF, no tengo nada que criticar aquí, para mí son buenos valores.

- El ROA, el ROE y el ROI han caído ligeramente en los últimos meses, pero sigo pensando que son cifras interesantes.

Los márgenes son muy buenos en mi opinión, tenemos un Margen de Explotación del 63,2% y un Margen de Beneficio del 22,5% (pero en el último año hemos visto un ligero descenso aquí).

El último trimestre fue bastante prometedor 👇

Los ingresos netos por financiación aumentaron un 1% interanual, hasta 1.674 millones de dólares, en el cuarto trimestre, y un 11,1% en el conjunto del año, hasta 6.850 millones. Los ingresos totales aumentaron un 9%, hasta 2.200 millones de dólares, en el trimestre, y en el conjunto del año crecieron un 2% interanual, hasta aproximadamente 8.400 millones, una cifra récord. El margen de interés neto (MIN) para todo el año fue del 3,85%, 31 puntos básicos más.

El segmento de financiación de automóviles disminuyó un 15% en el trimestre, hasta 9.200 millones de dólares. El rendimiento en el trimestre fue del 9,57%. Los ingresos netos descendieron a 251 millones de dólares, frente a los 624 millones del cuarto trimestre de 2021. Las razones principales fueron el aumento de las provisiones para insolvencias debido a la normalización del crédito y a las expectativas de ralentización de la economía, así como el incremento de los gastos no financieros relacionados principalmente con los costes asociados a la finalización del antiguo plan de pensiones.

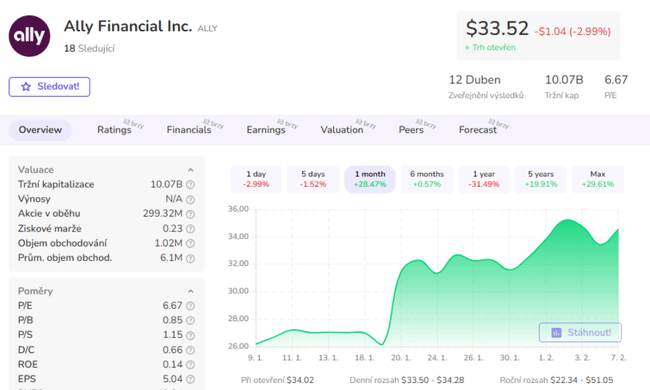

Veamos los objetivos de precios

Los 19 analistas que ofrecen previsiones de precios a 12 meses para Ally Financial tienen un objetivo medio de 35,00, con una estimación alta de 51,00 y una estimación baja de 21,00.

Conclusión

Ally Financial es una empresa financieramente sana, estable y con un balance sólido. En los últimos años han aumentado sus ingresos y mejorado su rentabilidad. Sus activos también han aumentado manteniendo una liquidez y solvencia decentes. En conjunto, Ally Financial se encuentra en una sólida posición financiera y está obteniendo buenos resultados dadas las circunstancias y el difícil entorno de mercado.

- En este momento, personalmente tengo la intención de seguir manteniendo las acciones.

Tenga en cuenta que no se trata de asesoramiento financiero. Toda inversión debe someterse a un análisis exhaustivo.