El mercado tiembla en sus cimientos. Esto se debe a la guerra abierta en Europa y a la insana inflación. Este es exactamente el momento del año en que los inversores se alejan de los títulos especulativos de hipercrecimiento y vuelven a las buenas empresas estables de siempre. Idealmente, por supuesto, con un alto dividendo. Aquí le presentaré a dos de ellos. Agárrense los sombreros: ¡esto va a ser un paseo!

No te entretengo, aquí está mi selección de hoy: dos títulos con sólidos fundamentos y, lo más importante, ¡un DIVIDENDO CULLER! 🤘😂

Sabra Health Care REIT $SBRA

Hablando de oportunidades sin salida, los inversores en rentas probablemente se arrepentirán de no haber recurrido a las acciones del fondo de inversión inmobiliaria sanitaria(REIT) Sabra Health Care REIT. Ahora, además, ¡está en oferta! Las acciones de la empresa han caído más de un 27% desde su máximo de 52 semanas.

Como probablemente pueda imaginarse, la empresa, que posee más de 400 centros combinados de asistencia sanitaria y residencias de ancianos, no salió bien parada durante la pandemia. Las personas mayores resultaron ser especialmente vulnerables al COVID-19, lo que provocó que la ocupación en los centros propiedad de Sabra Health Care descendiera en 2020. Esto, a su vez, aumentaba la posibilidad de que la empresa no cobrara el alquiler de sus inquilinos a tiempo o en absoluto.

Sin embargo, la situación de la empresa ha mejorado considerablemente en los últimos 15 meses. La tasa de ocupación de las instalaciones de la empresa tocó fondo hace más de un año. Además, la empresa dijo en sus resultados operativos de fin de año que había cobrado el 99,6% de los alquileres previstos desde que comenzó la pandemia hasta enero de 2022.

Otra nube sobre $SBRA se ha disipado recientemente con el anuncio de una modificación del contrato principal de arrendamiento con Avalere. Este último explota 27 de las propiedades de Sabra y es el único inquilino clave que se ha visto realmente afectado por la pandemia. El nuevo contrato da a Avalere un mayor margen de maniobra en los pagos del alquiler y también ofrece a Sabra la opción de compensar futuros pagos mensuales más altos si las operaciones de Avalere se desarrollan. El punto clave es que Avalere ya no es un problema para Sabra ni para sus inversores.

Sabra parece estar en una posición ideal para seguir realizando inversiones que aprovechen las necesidades futuras del sector de las residencias de ancianos y de la asistencia especializada. En resumen, se trata de una acción con un rendimiento del 8,7% que no querrá perderse.

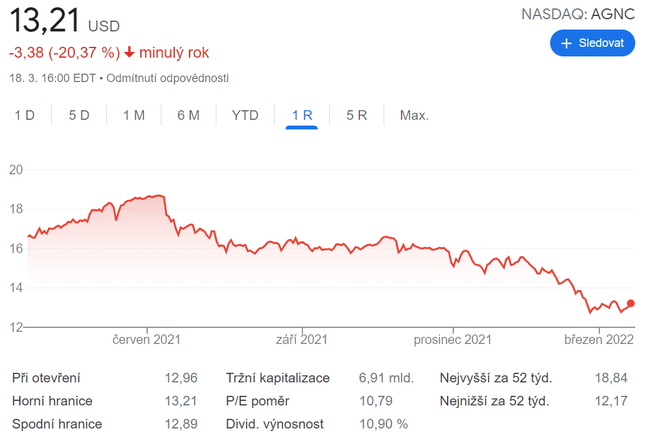

AGNC Investment Corp. $AGNC

La otra acción de dividendos con un alto rendimiento es AGNC Investment Corp. Ha promediado un rendimiento de dos dígitos en 12 de los últimos 13 años y es uno de los valores más populares que pagan un dividendo cada mes.

AGNC es un REIT hipotecario. Aunque los productos que compra un REIT hipotecario pueden ser algo complejos, la esencia del modelo operativo de la empresa es que quiere pedir dinero prestado a bajos tipos de interés a corto plazo que puede utilizar para comprar activos de mayor rendimiento a largo plazo, como los valores respaldados por hipotecas (MBS). Cuanto mayor sea la diferencia (conocida como margen de interés neto) entre el rendimiento medio que la AGNC obtiene de los MBS y lo que paga por sus préstamos a corto plazo, más rentable puede ser la empresa.

Cuanto mayor sea la diferencia (conocida como margen de interés neto) entre el rendimiento medio que la AGNC obtiene de los MBS y lo que paga por sus préstamos a corto plazo, más rentable puede ser la empresa.

Actualmente, la AGNC se enfrenta a un escenario algo desfavorable. Dado que los REITs hipotecarios tienden a ser muy sensibles a los tipos de interés, es probable que un aplanamiento de la curva de rendimientos (es decir, un estrechamiento de la diferencia entre los rendimientos del Tesoro a corto y a largo plazo) pese sobre su margen de interés neto en los próximos trimestres.

Sin embargo, los inversores deben tener en cuenta dos cosas importantes. En primer lugar, la curva de rendimiento se ha empinado mucho más que se ha aplanado, lo que es una buena noticia para los inversores pacientes de AGNC. En segundo lugar, las subidas de tipos por parte de la Reserva Federal deberían aumentar la rentabilidad neta de la AGNC sobre los MBS que compra a largo plazo.

Además, AGNC se encuentra ahora en una sólida venta. Así que parece que si lo tienes en el punto de mira, ¡ahora es el momento perfecto para atacar!

Esto no es una recomendación de inversión. Es puramente mi perspectiva basada en la información de Internet. En particular, el análisis de Sean Williams.