Para la mayoría de la gente, las acciones petrolíferas están en compañía de lugares emblemáticos de Estados Unidos, como los autocines y los anuncios de televisión de las marcas de cigarrillos que prefieren los médicos.

Todos disfrutaron de su momento de protagonismo, pero esos días ya han pasado. Las acciones petroleras siguen existiendo, por supuesto, pero ninguna es tan popular como en días pasados.

Semire por donde se mire, el mundo se aleja de los combustibles fósiles y se acerca a las tecnologías de energía renovable. Debido a esta poderosa megatendencia, muchos creen que las acciones petroleras (y los rendimientos que pueden aportar) son cosa del pasado.

Sin embargo, las acciones petroleras pueden no estar tan pasadas de moda como la mayoría de la gente cree. Al igual que los Rolling Stones, probablemente tengan algunas actuaciones sólidas por delante.

¿Salir de las acciones en 2022? Antes de tomar cualquier decisión financiera, eche un vistazo a esto AHORA

En pocas palabras, el camino hacia un precio del petróleo de 10 dólares por barril puede cruzar 150 o incluso 200 dólares en su camino. Dado que este escenario podría producirse en los próximos uno o dos años, una de mis tendencias fuertes para 2022 es el canto del cisne de la energía. Por muy "condenado" que esté el petróleo a largo plazo, puede ofrecer espectaculares ganancias a corto plazo.

Entiendo que muchos inversores puedan tener poco interés en las acciones de las empresas energéticas. Pero el telón de fondo alcista a corto plazo se ha vuelto demasiado convincente para ignorarlo.

El petróleo sigue subiendo

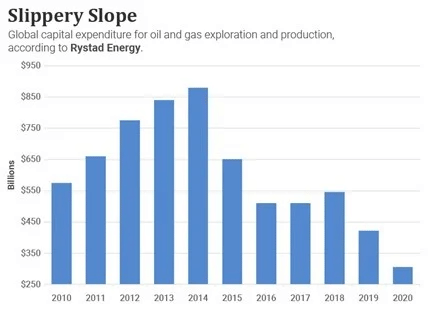

Según Rystad Energy, la inversión mundial en petróleo y gas ascendente ha caído alrededor de un 65% desde el máximo alcanzado en 2014.

La tabla que muestra , el reducido interés por la extracción de esta materia prima , donde podemos ver claramente el descenso desde 2014 , que es evidente con la llegada de la innovación y un cambio de visión de la industria energética.

Esta infraexplotación está creando dos vientos de cola alcistas para las acciones de las compañías petroleras:

- Reducirá la producción de petróleo en el futuro, lo que podría provocar un aumento de los precios del petróleo.

- Convertirá el sector petrolero en una especie de venta de garaje con cotización pública: una industria que simplemente vende lo que ya posee.

A medida que las empresas petroleras reduzcan sus gastos de exploración y desarrollo, su flujo de caja libre se disparará. En lugar de destinar continuamente este dinero a proyectos futuros, las petroleras pueden volcar la mayor parte en sus balances como si fueran billetes de dólar en una caja de zapatos en una venta de garaje.

Volviendo a los datos de Rystad Energy, las petroleras del mundo están gastando medio billón de dólares menosal año en exploración y desarrollo que en 2014. Es una gran cantidad de dinero, y a medida que ese efectivo se acumula, los beneficios declarados se disparan, al igual que la capacidad de "devolver el capital" a los accionistas.

Esta tendencia positiva del efectivo ya está en marcha. Como la demanda de petróleo ha superado a la oferta durante los últimos 15 meses, los precios del petróleo han subido mucho. Este desequilibrio de la oferta continúa, a pesar de los aumentos graduales de la producción de la OPEP y de sus promesas de seguir aumentando la producción.

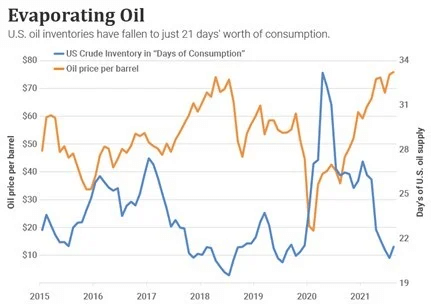

El siguiente gráfico ofrece una perspectiva del actual desequilibrio de la oferta. Muestra el nivel de los inventarios de petróleo de EE.UU. expresado como consumo diario de EE.UU. (curva azul). En el punto álgido de la pandemia, esta cifra alcanzó los 33 días de consumo, el nivel más alto en tres décadas.

Sin embargo, más recientemente, la cifra ha caído por debajo de los 21 días, lo que se acerca al nivel más bajo de inventarios en seis años. Esta cifra tan baja no significa que Estados Unidos se esté quedando sin petróleo, pero sí que el crecimiento de la demanda está superando al de la oferta, razón por la cual el precio del petróleo estaba subiendo hasta que la opción Omicron lo puso de rodillas.

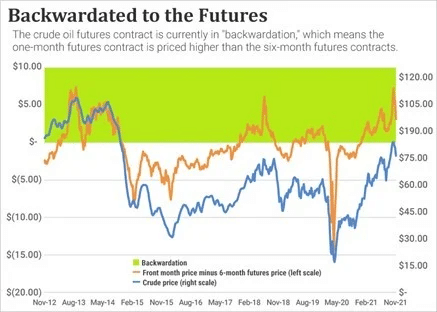

Los mercados de futuros del petróleo también sugieren que la demanda es fuerte. La estructura de precios de los futuros del petróleo se encuentra en lo que los operadores llaman"backwardation".

Esta sencilla estrategia puede convertir un pequeño movimiento de las acciones en un gran beneficio - vea cómo funciona aquí

La estructura de precios típica de los futuros del petróleo se denomina"contango". Esto ocurre cuando el contrato de futuros con la fecha de vencimiento más cercana es más barato que los contratos más lejanos en el tiempo. Sin embargo, cuando el precio del contango cambia o se invierte, el mercado está en backwardation.

Este fenómeno relativamente raro es una señal de que los compradores quieren el petróleo ahora, no dentro de seis o nueve meses. Por ello, no es de extrañar que los periodos de backwardation coincidan generalmente con periodos de subida de los precios del petróleo. Y esa es exactamente la situación que estamos viviendo actualmente.

Es cierto que ninguna de las estadísticas actuales de oferta y demanda demuestran que el precio del petróleotenga que subir, sino que simplemente ponen de manifiesto su potencial. Las proyecciones ordenadas basadas en las tendencias actuales de la oferta y la demanda a veces se vuelven muy desordenadas y divergentes en el mundo real.

La mayoría de la gente supone que la OPEP y otros países podrían aumentar fácilmente la producción para satisfacer cualquier aumento significativo de la demanda. Pero esta suposición se basa en un fundamento estadístico inestable. Casi todo el aumento de la producción mundial de petróleo en la última década ha sido aportado por Estados Unidos, no por la OPEP. Sacar este conejo de la chistera por segunda vez no será fácil, porque la producción de esquisto estadounidense alcanzó su máximo hace dos años. Además, las empresas petroleras y de gas llevan años recortando los presupuestos de exploración... La inversión mundial en exploración y producción de petróleo y gas ha caído alrededor de un 65% desde 2014. El endurecimiento del mercado del petróleo, junto con el aumento de la inflación, ofrece suficientes razones para esperar que las reservas de petróleo den resultados en el mercado en 2022.

Mi opinión personal sobre la inversión en petróleo

- La reducción de los costes de exploración y desarrollo en este segmento en casi medio billón de dólares desde 2014 , está ayudando a las petroleras a obtener nuevos beneficios ( fondos libres que pueden utilizar para obtener más ganancias).

- Creo que el petróleo seguirá teniendo un lugar en el mercado aunque nuestro planeta se esté preparando para una época en la que intentemos convertir toda la maquinaria y los equipos en eléctricos. En mi opinión, ese podría ser el movimiento para aquellos que no dudan en incluir empresas petroleras en sus carteras cuando el precio de compra es el adecuado.

- Por supuesto, el petróleo no es ni será una fuente de ingresos a largo plazo, pero por otro lado puede ofrecer resultados a corto plazo y una revalorización satisfactoria

- Pero veo una oportunidad en la reducción de la demanda futura de petróleo, lo que podría suponer un aumento del precio de estas materias primas

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe ser analizada adecuadamente.

Fuente: InvestorPlace