Hoy vamos a repasar toda la historia de Tesla desde 2009 hasta la actualidad. Vamos a ver sus ganancias y los indicadores específicos de por qué debería caer otro 30%.

Para empezar, me gustaría decir que no tengo más que admiración por Elon Musk porque ha hecho algo que pocas personas podrían hacer. El Sr. Musk ha decidido dedicar su tiempo y sus recursos a enfrentarse a la industria del automóvil y a la electricidad. Si pensamos en las barreras de entrada, es posible que no haya habido una industria más difícil de penetrar y empezar desde cero. Ford (F), General Motors (GM), Toyota (TM) y Honda (HMC) dominaban el mercado automovilístico estadounidense con una enorme cantidad de infraestructuras y capacidad de gasto a su disposición. El primer coche de Tesla (TSLA) fue el deportivo Roadster, que debutó en 2009, seguido del Model S en 2012. En 2012, TSLA gastó 383,2 millones de dólares en su coste de ingresos y 424,4 millones en sus gastos de explotación, mientras que la empresa F gastó 118,32 millones en su coste de ingresos y 9.040 millones en sus gastos de explotación. A lo largo de los años, los fabricantes de automóviles han ido y venido debido a factores del mercado, y competidores como F y GM han tenido enormes economías de escala debido a su tamaño. TSLA ha logrado lo que muchos pensaban que era imposible, con una financiación insuficiente y contra todo pronóstico TSLA es la empresa con mayor rendimiento dentro del mercado de los vehículos eléctricos, con unos ingresos en 2021 de 53.820 millones de dólares y unos ingresos netos de 5.640 millones de dólares. En los últimos 9 años, TSLA ha multiplicado por 129,23 sus ingresos y ha pasado de tener pérdidas de -396,2 millones de dólares a obtener beneficios de más de 5.000 millones de dólares. No se puede negar el éxito de TSLA, pero su negocio se ha convertido en un éxito generalizado, lo que no significa que el precio de sus acciones esté valorado con precisión.

Tesla no es una empresa de tecnología o de software, es una empresa de coches de éxito y eso no tiene nada de malo

Sin embargo, a día de hoy, la gente sigue clasificando a TSLA como una empresa tecnológica. TSLA tiene uno de los mayores cultos, y con razón, hace un producto fantástico, pero los detalles importan a la hora de invertir. Me gustaría que todos los que argumentan que TSLA es una empresa tecnológica dejaran de usar los "y si" de la historia del futuro potencial y se ciñeran a los hechos que se reportan en cada informe trimestral de TSLA o en el 10-K anual. 2021 fue un año récord para TSLA en términos de ingresos y ganancias e indica claramente que TSLA es sin duda una empresa de automoción.

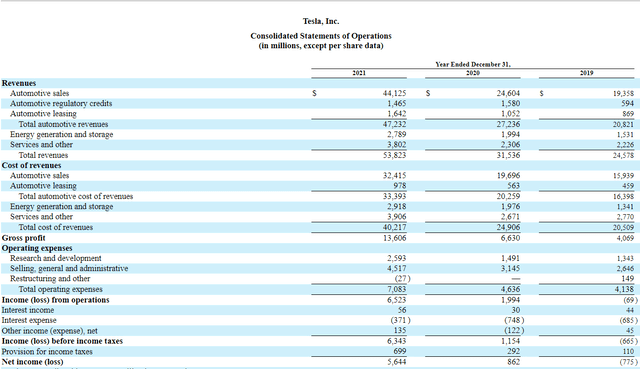

En 2021, TSLA alcanzó unos ingresos de 53.820 millones de dólares:

- Los ingresos de la industria del automóvil ascendieron a 44.125 millones de dólares.

- Préstamos reglamentarios para el sector del automóvil 1.465 millones de dólares

- Arrendamiento de coches 1.642 millones de dólares

- Los ingresos totales del sector del automóvil ascienden a 47.232 millones de dólares

- Generación y almacenamiento de energía 2.790 millones de dólares

- Servicios y otros 3.802 millones de dólares

En 2021, un año récord, el 87,75% de los ingresos de TSLA procedieron del segmento de la automoción. No importa la historia que quieras contarte sobre el futuro de TSLA, hoy TSLA es una empresa de automoción pura, y puedo demostrarlo. El 12,26% restante de los ingresos de TSLA procedió de la generación y el almacenamiento de energía, y su segmento de servicios y otros negocios no generó ni un dólar de beneficios. El segmento de Generación y Almacenamiento de Energía generó 2.790 millones de dólares de costes, y este segmento perdió -129 millones de dólares en 2021. El coste de la generación de ingresos de 3.800 millones de dólares del segmento de Servicios y Otros fue de 3.910 millones de dólares y este segmento ganó -104 millones de dólares en 2021. En general, los 6.590 millones de dólares de ingresos generados fuera del negocio de la automoción no aportaron ni un céntimo a la cuenta de resultados y TSLA sigue perdiendo dinero con estas actividades cada año. TSLA no es una empresa de energía, TSLA no es una empresa de tecnología, es una empresa de automoción, y no hay nada malo en ello. TSLA es una empresa automovilística de éxito y tiene mucho de lo que enorgullecerse.

Tesla

TSLA obtuvo un beneficio bruto de 13.610 millones de dólares y un beneficio neto de 5.640 millones de dólares. Dentro de los beneficios brutos y los ingresos netos de TSLA, cada céntimo procedía de los automóviles. Las ventas de automóviles de TSLA, sin incluir los préstamos o arrendamientos reglamentarios, representaron el 81,98% de sus ventas totales, el 80,06% del coste de las ventas y el 86,07% del beneficio bruto. Dentro de sus cifras reales, no hay ninguna evidencia de que TSLA sea una empresa tecnológica, así que ¿por qué la gente sigue intentando valorar a TSLA como una empresa tecnológica? El margen de beneficio bruto de TSLA es del 25,28%, lo que muchos creen que no indica un foso alrededor de su negocio. Si observamos las verdaderas empresas tecnológicas, sus márgenes de beneficio bruto superan el 50%:

- Alphabet (GOOGL) 56,9%.

- Metaplataformas (FB) 80,8%

- Salesforce (CRM) 74%

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68,8

- Vídeo Zoom (ZM) 72,8

- Oracle (ORCL) 80%

La visión de qué tipo de empresa es TSLA debería cambiar. TSLA no es como ninguna de las empresas que utilicé en mi ejemplo. TSLA fabrica coches físicos y los coches físicos suponen el 87,75% de los ingresos de TSLA, el 100% de su beneficio bruto y el 100% de su beneficio neto. Hasta que TSLA no cree un nuevo segmento de ingresos, diversifique sus ingresos fuera de los automóviles y genere una parte significativa de sus beneficios brutos y netos de otros segmentos de negocio, es una empresa de automóviles. Como empresa automovilística, TSLA está muy sobrevalorada y creo que se enfrenta a nuevas caídas.

La valoración de Tesla todavía está en territorio de "nariz sangrante" y creo que habrá más dolor por venir.

Compare TSLA con FB, Ford (F) y Volkswagen (OTCPK:VWAGY) y los resultados pueden sorprenderle. TSLA tiene una capitalización de mercado de 888.820 millones de dólares, por lo que utilizo FB, que ahora tiene una capitalización de mercado de 597.600 millones de dólares, como empresa tecnológica y F y VWAGY como empresas de automoción. Antes de pasar a las métricas de valoración que utilizo, quiero dar un breve marco de cada empresa:

TSLA

- Capitalización bursátil de 888.820 millones de dólares

- Ingresos de 53.820 millones de dólares

- 5.520 millones de dólares de ingresos netos

- 3.480 millones de dólares de flujo de caja libre (FCF)

FB

- 597.600 millones de dólares Capitalización bursátil

- Ingresos de 117.930 millones de dólares

- 39.370 millones de dólares de beneficio neto

- 39.120 millones de dólares de FCF

VWAGY

- Capitalización bursátil: 113.400 millones de dólares

- 294.180 millones de dólares de ingresos

- 21.270 millones de dólares de beneficio neto

- 28.680 millones de dólares de FCF

F

- 70.270 millones de dólares de capitalización bursátil

- Ingresos de 136.340 millones de dólares

- 17.910 millones de dólares de beneficio neto

- 9.560 millones de dólares de FCF

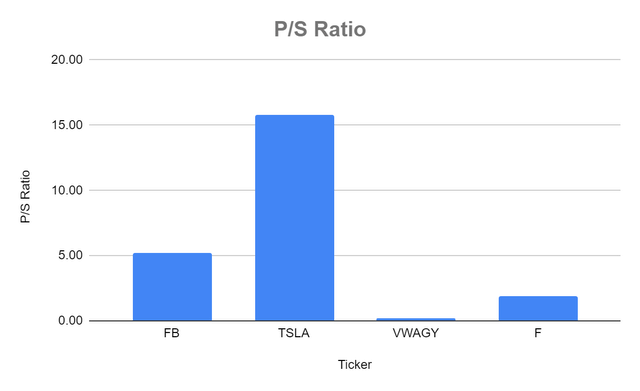

TSLA cotiza con un ratio P/S de 15,75x frente a 5,24x de FB, 0,21x de VWAGY y 1,86x de F. TSLA cotiza muy por encima de algunos grandes fabricantes de automóviles y muy por encima de FB en ratio P/S.

| Relación precio/ventas | |||

| Ticker | Valor de mercado por acción | Beneficios por acción | Relación P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

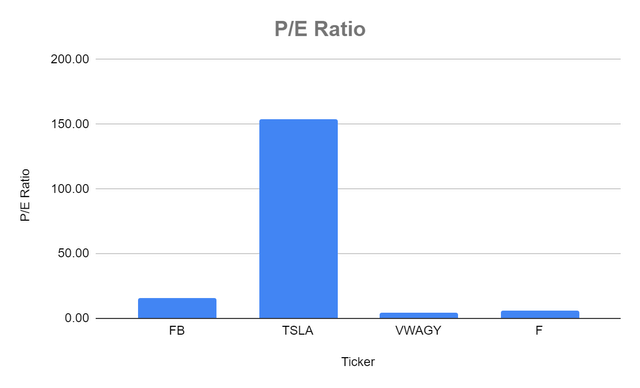

El mercado también ha asignado a TSLA una relación P/E de 153,57 en comparación con 15,69 para FB, 4,42 para VWAGY y 5,72 para F. 153,57x parece muy empinado y parecerá mucho más empinado después de la próxima medición.

| Relación precio/beneficio | |||

| Ticker | Valor de mercado por acción | Beneficios por acción | Ratio P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

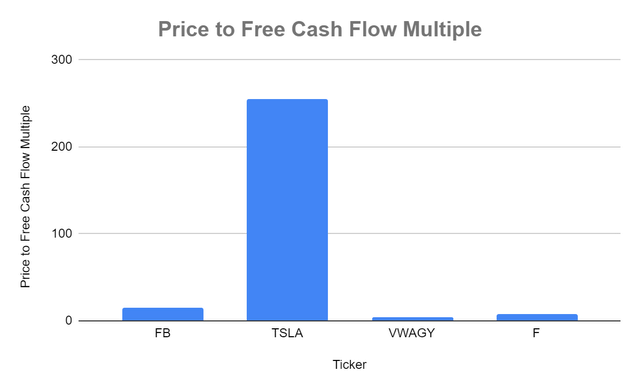

TSLA cotiza a 255,19 veces el FCF frente a 15,28 veces FB. En cuanto a los automóviles, VWAGY cotiza a 3,95 veces el FCF, mientras que F lo hace a un múltiplo de 7,35 veces.

| Relación entre el precio y el flujo de caja libre | |||

| Ticker | Capitalización bursátil | Flujo de caja libre total | Múltiplo de precio a flujo de caja libre |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

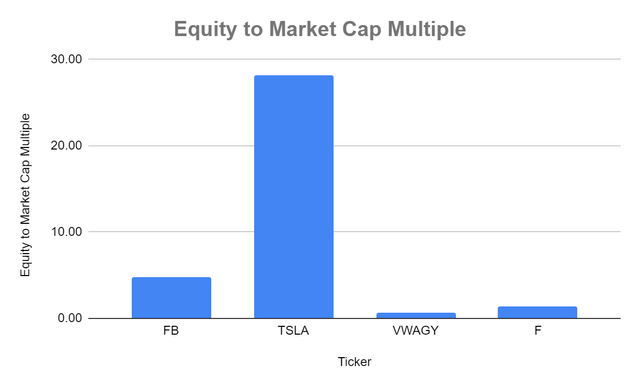

TSLA también cotiza con la mayor relación entre el capital y el valor de mercado, 28,14 veces, frente a 4,79 veces para FB, 0,69 veces para VWAGY y 1,45 veces para F.

| Ratio de capitalización bursátil | |||

| Ticker | Total de fondos propios | Capitalización bursátil | Ratio de capitalización bursátil |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Desde el punto de vista de la valoración, TSLA está sobrevalorada. Ya sé cuál será la objeción: no estás considerando el crecimiento. La próxima vez tengo previsto examinar su crecimiento y sus márgenes para ofrecer todos los datos y no limitarme a escoger ciertos aspectos de los mismos. Ya que todo el mundo quiere meter a TSLA en el mismo saco que las empresas tecnológicas para que encaje en su narrativa, vamos a ver los datos como si fuera una empresa tecnológica porque así es como la valora el señor mercado. La capitalización de mercado de TSLA es de 291.210 millones de dólares (48,73%) más grande que la de FB, sin embargo, FB generó un 119,11% (64.110 millones de dólares) más de ingresos, un 613,35% (33.850 millones de dólares) más de ingresos netos y un 1.023% (35.630 millones de dólares) más de FCF que TSLA en 2021. La valoración actual de TSLA es de equilibrio, ya que cotiza a 255,19 veces el FCF en comparación con 15,28 veces FB. El crecimiento de TSLA es impresionante, pero es una empresa de automoción, no una empresa de software con enormes márgenes.

Una de las métricas de valoración más importantes es el múltiplo de la capitalización bursátil con respecto al FCF, aunque poca gente profundiza en las cifras. El FCF representa el efectivo de la empresa después de contabilizar las salidas de efectivo para apoyar las operaciones. Me gusta utilizar esta métrica con la vista puesta en los ingresos netos porque el FCF es una medida de rentabilidad que excluye los gastos no monetarios e incluye el gasto en equipos y activos. Las empresas también utilizan el FCF para pagar la deuda, reinvertir en el negocio, pagar dividendos, recomprar acciones y realizar adquisiciones. Recuerde que cuando compra acciones de TSLA, en última instancia, está comprando una posición accionaria en la empresa. El múltiplo de FCF es un aspecto crítico a considerar. Aunque TSLA es una historia de crecimiento increíble, generó un FCF de 3.480 millones de dólares en 2021. La capitalización de mercado de TSLA es hoy en día 775.420 millones de dólares mayor que la de VWAGY y 818.540 millones de dólares mayor que la de F, y sin embargo VWAGY generó 25.200 millones de dólares más de FCF y F generó 6.080 millones de dólares más de FCF que TSLA en 2021. Estos números no tienen sentido y un múltiplo tan grande para el crecimiento de TSLA está inflado dado el FCF generado por su negocio.

Steven Fiorillo

Aunque los márgenes de TSLA no están a la altura de las empresas tecnológicas, son ligeramente superiores a los de VWAGY. El margen de beneficios de F es complicado debido a los beneficios de Rivian (RIVN). TSLA generó 53.820 millones de dólares en ingresos y 13.610 millones en beneficios brutos, con un margen de beneficio bruto del 25,28%. VWAGY generó 294.180 millones de dólares en ingresos y 55.790 millones en beneficios brutos, con un margen de beneficio bruto del 28,96%. TSLA generó un beneficio neto de 5.520 millones de dólares con un margen de beneficio bruto del 10,25%, mientras que VWAGY generó un beneficio neto de 21.270 millones de dólares con un margen de beneficio bruto del 7,23%. Mucha gente piensa que TSLA es mucho más rentable que las empresas de automóviles tradicionales, pero no es así. TSLA exprime un 6,31% más de margen de beneficio bruto y un 3,02% de margen de beneficio real en comparación con VWAGY. TSLA genera menos ventas, ingresos netos y FCF que VWAGY y tiene unos márgenes sólo ligeramente mejores, pero su capitalización de mercado es 775.420 millones de dólares mayor. Para los 775.420 millones de dólares de capitalización bursátil adicional de TSLA, yo esperaría que sus márgenes fueran significativamente mejores que los de VWAGY, pero no lo son. El aumento del 3,02% en los márgenes de beneficio podría convertirse en un gran problema en el futuro, pero hasta que TSLA genere cientos de miles de millones más de ingresos, no debería tener mucho efecto en la valoración.

Conclusión:

Así que mi opinión sobre la sobrevaloración de la empresa no ha cambiado. Ninguna de las métricas, desde la valoración hasta el crecimiento y los márgenes, respaldan su inflada capitalización de mercado. TSLA no es una empresa tecnológica, ya que el 100% de su beneficio bruto y de sus ingresos netos procede del segmento de la automoción. TSLA ha sido una historia emocionante de ver como Elon Musk demostró que todos los escépticos estaban equivocados. Entró en un sector con algunas de las mayores barreras de entrada y arrebató cuota de mercado a empresas como F, GM y VWAGY. TSLA ha logrado un crecimiento fenomenal y ahora está generando miles de millones en beneficios. El problema es la valoración y ninguno de los indicadores apoya su capitalización bursátil. Incluso comprando una acción que ha bajado un -30% desde su máximo, se sigue pagando un PER de 153,57 y 255,19 veces el FCF de TSLA. TSLA es una gran empresa, pero no una gran acción, y no me sorprendería ver cómo la acción cae otro 50% a partir de aquí. El objetivo principal de cualquier empresa es generar efectivo de las operaciones, que, neto de Capex y de los beneficios, se traduce en FCF. A TSLA siempre se le puede poner en un pedestal en la industria del automóvil, por lo que aunque siempre tiene una valoración más alta, no hay razón para que se valore más que FB. Una caída del -32,76% la situaría en la valoración actual de FB, y si el mercado sigue sobrevalorando las empresas, TSLA podría encontrarse en algún lugar entre FB y VWAGY. Las acciones de TSLA podrían confundirme de nuevo y revalorizarse, pero veo un descenso de las acciones de TSLA en el futuro.