Echamos un vistazo a algunas de las mayores empresas tecnológicas del mundo que actualmente se encuentran en una ligera corrección. Vamos a repasar el análisis técnico de cada empresa que tendrá un impacto directo en su precio . ¿Inicio de una recesión o sólo una rebaja temporal?

1. Microsoft

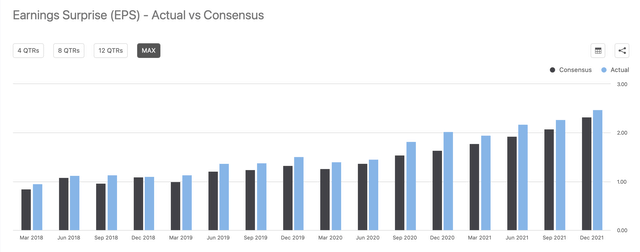

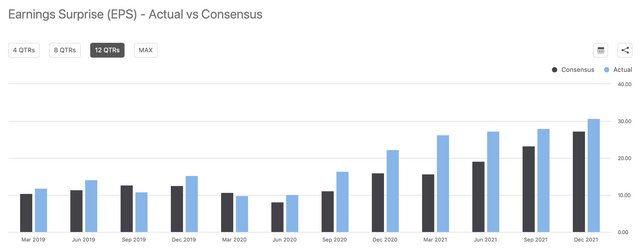

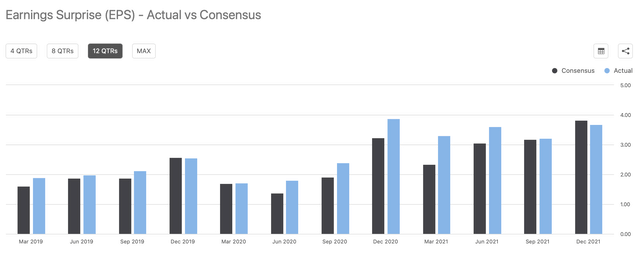

Microsoft presentó un sólido informe de resultados. La empresa ganó 2,48 dólares por acción frente a las expectativas de 2,31 dólares por acción. Microsoft también logró unas ventas de 51.730 millones de dólares, frente a los 50.880 millones previstos. Los ingresos aumentaron un 20% con respecto al año anterior, mientras que el beneficio por acción aumentó un 22%. Quizá lo mejor del informe fue que la empresa informó de un aumento de las ventas de 48.500 a 49.300 millones de dólares en el próximo trimestre, superando los 48.230 millones de dólares previstos.

Microsoft ha mostrado un sólido crecimiento de los beneficios en años anteriores, y a medida que la empresa progresa, el crecimiento de los beneficios debería continuar. Además, aunque el ritmo de crecimiento de los beneficios de la empresa debería reducirse desde el 20%, aún deberíamos ver un crecimiento de los beneficios del 10-15% en los próximos trimestres.

Crecimiento del beneficio por acción

Trayectoria de los beneficios por acción de MSFT (SeekingAlpha.com )

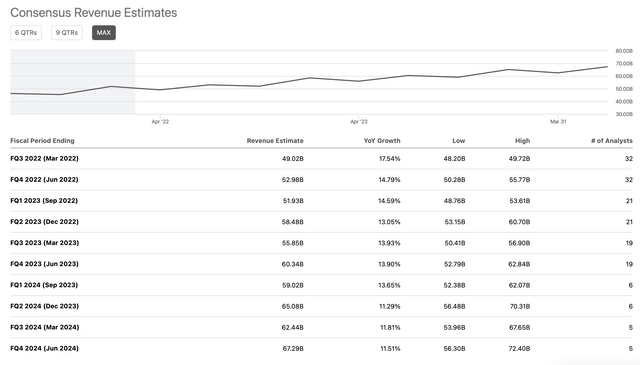

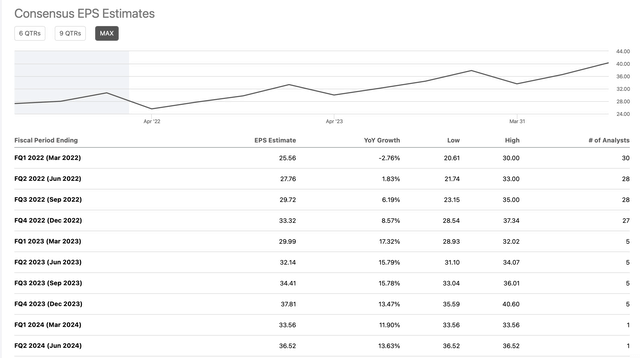

Estimaciones de crecimiento de los beneficios

Crecimiento de los beneficios de MSFT (SeekingAlpha.com )

A pesar del considerable tamaño y la cuota de mercado de Microsoft, la empresa sigue experimentando un notable crecimiento de los ingresos y los beneficios por acción, y la trayectoria de crecimiento del gigante tecnológico parece estar lejos de terminar. Sin embargo, a unas 30 veces las estimaciones de beneficios futuros por acción, Microsoft no está barata en este momento. Aunque hay razones por las que los inversores están pagando precios superiores por las acciones, dada la rica valoración de Microsoft, el crecimiento puede ser limitado.

Configuración técnica

El panorama técnico de la empresa ha ido mejorando hasta hace poco. Ahora estamos viendo un movimiento de vuelta a la MA de 200 días. Si Microsoft cierra con decisión por debajo de este nivel técnico, la acción podría estar en problemas. En definitiva, el panorama técnico no es muy alcista en estos momentos. De hecho, lo mejor es ser cauteloso por ahora.

El cuadro de mando

- Beneficios recientes: B+

- Perspectivas: B+

- Potencial de ganancias futuras: A-

- Tasa de crecimiento: B-

- Trayectoria de crecimiento: B-

- Valoración: C

- Ajuste técnico: C+

- Valoración global: 79/B-

Rango de precios objetivo a final de año: 350-380 dólares (20-30% de potencial de subida)

2. Manzana

Apple ha presentado un trimestre sólido. El beneficio por acción fue de 2,10 dólares, frente a las estimaciones de 1,89. La empresa superó las estimaciones de ingresos, alcanzando los 123.900 millones de dólares, frente a las expectativas de 118.660 millones. El crecimiento interanual de los ingresos fue del 11% y los beneficios por acción aumentaron un 25% en el mismo periodo. La empresa no proporcionó orientaciones oficiales, pero vemos que el impulso de Apple es fuerte y los beneficios futuros deberían seguir superando las expectativas de los analistas.

Sin embargo, es probable que el ritmo de crecimiento de los ingresos de Apple siga disminuyendo a corto plazo. El crecimiento de los ingresos y de los beneficios por acción puede alcanzar un solo dígito en los próximos años, y la empresa parece estar a punto de volver a ser una acción de valor.

Crecimiento de los beneficios por acción

Trayectoria de las ganancias por acción de AAPL (SeekingAlpha.com )

Estimaciones de crecimiento de los beneficios

Crecimiento de los beneficios de AAPL (SeekingAlpha.com )

La valoración de Apple de 28 veces las estimaciones de beneficios por acción de este año parece relativamente alta, suponiendo que la empresa muestre un ritmo de crecimiento moderado. En mi opinión, Apple ya no es una empresa en crecimiento. Es posible que siga aumentando los ingresos y los beneficios por acción en los próximos años, pero probablemente a un ritmo mayoritariamente de un solo dígito. Por lo tanto, la empresa puede merecer un múltiplo más bajo y es probable que la acción tenga un crecimiento limitado de aquí a 2022.

Configuración técnica

Tras una reciente fase de rebote, el valor se ha estancado y amenaza con volver a bajar. Si Apple no se mueve por encima del ATH anterior, el panorama técnico podría seguir debilitándose y la acción podría cotizar de forma lateral o a la baja durante algún tiempo.

Tarjeta de puntuación

- Ganancias recientes: B+

- Perspectiva: B

- Potencial de ganancias futuras: B

- Tasa de crecimiento: C-

- Trayectoria de crecimiento: C+

- Valoración: C-

- Ajuste técnico: C

- Valoración global: 74/C

Rango de precios objetivo a final de año: 180-200 dólares (8-20% de potencial de subida)

3. Alfabeto

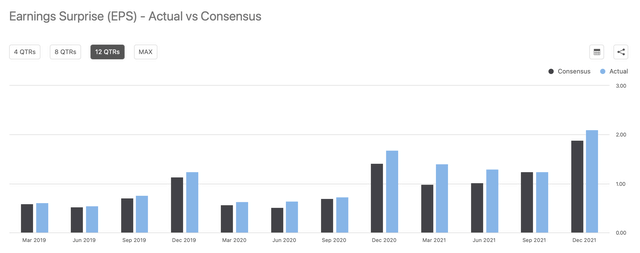

Alphabet (GOOG)(GOOGL) ha tenido un gran trimestre. La empresa obtuvo un beneficio por acción de 30,69 dólares, frente a los 27,34 dólares esperados por los analistas. Los ingresos ascendieron a 75.330 millones de dólares, muy por encima de los 72.170 millones previstos. De un año a otro, los beneficios por acción aumentaron un 17% y los ingresos un 32%.

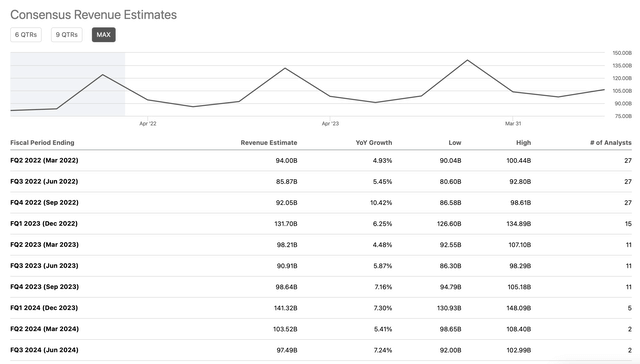

Aunque es probable que el crecimiento de los beneficios por acción sea de un solo dígito este año, debería acelerarse de nuevo hasta el 15-20% en 2023. Además, es probable que veamos un crecimiento de los ingresos del 15-20% durante varios años más a medida que la empresa avance. En general, Alphabet parece tener un crecimiento saludable por delante si la economía general se mantiene fuerte y el gasto en publicidad sigue aumentando.

Crecimiento de los beneficios por acción

Trayectoria de los beneficios por acción de GOOG (SeekingAlpha.com)

Estimaciones de crecimiento de los beneficios

Crecimiento de los ingresos de GOOG (SeekingAlpha.com )

Alphabet cotiza actualmente a unas 23 veces las estimaciones de beneficios por acción de este año, lo que resulta relativamente barato dado el ritmo de crecimiento de la empresa. La empresa ha anunciado un desdoblamiento de acciones que es muy constructivo y debería servir de catalizador positivo para que la acción crezca en los próximos meses.

Configuración técnica

Aunque el panorama técnico de GOOG ha mejorado significativamente tras la reconstrucción de la tecnología, ha estado por todas partes desde los recientes resultados. De hecho, GOOG se ha desplomado un 12% desde que la acción alcanzó su máximo tras el anuncio de los resultados. Estamos por debajo de la MA de 200 días y corremos el riesgo de bajar. El panorama técnico no parece favorable en estos momentos, pero el valor cotiza a una valoración relativamente baja. Por lo tanto, la configuración técnica debería mejorar para Alphabet a medida que nos acercamos a 2022.

Tarjeta de puntuación

- Resultados recientes: A-

- Perspectiva: B

- Potencial de ganancias futuras: B

- Tasa de crecimiento: B

- Trayectoria de crecimiento: B B

- Valoración: B A-

- Ajuste técnico: C+

- Valoración global: 84/B

Rango de precios objetivo a final de año: 3.300-3.600 dólares (23-34% de potencial alcista)

4. Amazon

Amazon (AMZN) también registró un trimestre sólido. La empresa superó las estimaciones de beneficios por acción con 5,80 dólares frente a los 3,57 dólares estimados. Los ingresos estuvieron más o menos en línea con las expectativas, con 137.400 millones de dólares, frente a los 137.600 millones esperados. En términos interanuales, el BPA aumentó un 97%, mientras que los ingresos crecieron un 15%, lo que demuestra el notable potencial de ganancias de la empresa. Sin embargo, las previsiones de ingresos de Amazon fueron de 112.000 a 117.000 millones de dólares, por debajo de las estimaciones de 120.000 millones. Aun así, la empresa debería seguir mostrando un impresionante crecimiento de los beneficios por acción y de los ingresos a medida que se desarrolla.

Crecimiento de los beneficios por acción

Trayectoria de las ganancias por acción de AMZN (SeekingAlpha.com)

Estimaciones de crecimiento de los beneficios

Crecimiento de los beneficios de AMZN (SeekingAlpha.com)

Podemos ver que el potencial de ganancias de Amazon es bastante notable. El BPA de la compañía no es tan alto como podría ser porque Amazon está constantemente centrado en el crecimiento. Una vez que la empresa llegue a su plena madurez, es probable que genere un notable valor para los accionistas. Por ahora, sin embargo, vemos que Amazon todavía tiene mucho crecimiento por delante, ya que la compañía debería seguir ofreciendo un crecimiento de los ingresos del 15-20% en los próximos trimestres.

No es fácil valorar a Amazon en base a un PER, pero cotiza a unas 45 veces la estimación de consenso para 2023. Aunque parece relativamente caro, no es un valor históricamente alto para Amazon. La empresa tiene un enorme potencial de beneficios y debería seguir aumentando las ventas a un ritmo de entre el 15 y el 20% en los próximos años. Puede que el panorama técnico de Amazon no sea tan alcista como el de otros titanes tecnológicos, pero el precio de sus acciones debería seguir creciendo a partir de ahora.

Configuración técnica

Amazon se mantuvo en el rango durante la mayor parte del año pasado. Pero la acción no es tan cara como parece sobre el papel, y si la economía en general se mantiene fuerte, la acción podría romper pronto. Una vez superado el punto de ruptura de los 3.000 dólares, la acción podría acelerarse.

Extraído de

- Resultados recientes: B+

- Perspectiva: C

- Potencial de ganancias futuras: A

- Tasa de crecimiento: A-

- Trayectoria de crecimiento: A-

- Valoración: C+

- Ajuste técnico: B

- Valoración global: 82/B

Rango de precios objetivo a final de año: 3.500$-3.800$ (13-23% de potencial alcista)

5. Metaplataformas

Meta (FB) se desplomó básicamente tras el anuncio de los resultados. La empresa superó ligeramente los ingresos, pero el beneficio por acción se situó en 3,67 dólares, una cifra ligera en comparación con los 3,84 dólares esperados. Y lo que es peor, la empresa registró unos ingresos considerablemente inferiores, entre 27.000 y 29.000 millones de dólares, frente a los 30.150 millones previstos. Los costes también resultaron más elevados de lo que muchos inversores esperaban. El beneficio por acción se redujo un 1,5% respecto al año anterior, a pesar de que las ventas aumentaron un 20%. Es probable que el BPA disminuya a corto plazo, mientras que los ingresos de la empresa deberían seguir creciendo a un ritmo de dos dígitos.

Crecimiento del BPA

La trayectoria de las ganancias por acción de FB (SeekingAlpha.com)

Estimaciones de crecimiento de los beneficios

Crecimiento de los beneficios de FB (SeekingAlpha.com)

FB ha mostrado un fuerte crecimiento de los ingresos en años anteriores. Sin embargo, el potencial de ganancias futuras de la empresa no está tan claro ahora. La empresa está informando de un aumento de los costes debido a los gastos de Reality Labs, y su negocio principal de gasto publicitario puede verse afectado por las posibles turbulencias del mercado. Por lo tanto, aunque la empresa debería seguir aumentando sus ingresos a un ritmo de dos dígitos, es posible que FB registre un crecimiento mínimo o incluso decreciente de los beneficios por acción en los próximos trimestres. La buena noticia es que Meta cotiza a sólo unas 18 veces las estimaciones de beneficios por acción de este año. Por desgracia, su potencial de beneficios y su trayectoria de crecimiento no están claros.

Configuración técnica

A pesar de la profunda caída de Meta, es difícil calificar el panorama técnico como alcista. El daño técnico es grave y no hay un catalizador claro que impulse el valor al alza a corto plazo. Sin embargo, es probable que incluso el descenso sea limitado. Creo que es probable que la acción se mueva de forma lateral durante algún tiempo y, si se puede evitar un mayor deterioro del crecimiento, probablemente pueda cubrir el hueco hasta los 300 dólares y luego posiblemente subir.

Tarjeta de puntuación

- Resultados recientes: C+

- Perspectiva: D

- Potencial de ganancias futuras: B-

- Tasa de crecimiento: C+

- Trayectoria de crecimiento: C

- Valoración: A

- Ajuste técnico: C

- Valoración global: 75/C

Rango de precios objetivo a final de año: 280-320 dólares (27-45% de potencial de subida)

6. Netflix

Aunque Netflix (NFLX) obtuvo cifras decentes, sus acciones se desplomaron tras el informe de resultados. Netflix registró unas ventas en línea y superó con creces el beneficio por acción (1,32 dólares frente a 82 céntimos). La publicidad neta por abonado también superó las expectativas, con 8,28 millones frente a los 8,19 millones previstos. La mala noticia fue que Netflix proyectó sólo 2,5 millones de anuncios netos en el segundo trimestre, frente a los 6,93 millones esperados, y las acciones fueron castigadas por las malas perspectivas.

Crecimiento del beneficio por acción

Trayectoria de las ganancias por acción de NFLX (SeekingAlpha.com )

Crecimiento de los ingresos

Crecimiento de los beneficios de NFLX (SeekingAlpha.com )

Sin embargo, deberíamos seguir viendo un crecimiento bastante sólido de los ingresos y una importante expansión de los beneficios por acción en los próximos trimestres. La compañía debería seguir viendo un crecimiento de los ingresos del 10-15% en los próximos trimestres y el crecimiento de los beneficios por acción debería ser sustancial (25-50% interanual) a medida que Netflix sea más rentable en los próximos años.

El principal factor que tiene preocupados a los inversores es que la historia de crecimiento de Netflix está en riesgo aquí y un crecimiento más lento puede afectar a los beneficios futuros de la empresa. Aunque el crecimiento de los ingresos de la empresa podría ralentizarse hasta alrededor del 10% en los próximos años, la rentabilidad y los beneficios por acción de Netflix podrían aumentar considerablemente. La empresa cotiza a sólo unas 26 veces las estimaciones del consenso de los analistas para 2023, lo que es relativamente barato dado el ritmo de crecimiento de la empresa y su potencial de beneficios.

Configuración técnica

Netflix ha experimentado un importante descenso y las acciones se han sobrevendido de forma dramática. Ahora el precio de las acciones y la valoración de la empresa se encuentran en un lugar mucho más saludable. Espero que pronto veamos cubierta la brecha de 500 a 550 dólares. Además, si el crecimiento de los abonados se reanuda en el próximo trimestre, la acción podría subir considerablemente.

Tarjeta de registro

- Resultados recientes: B

- Perspectiva: C-

- Potencial de ganancias futuras: A-

- Tasa de crecimiento: C+

- Trayectoria de crecimiento: B-

- Valoración: B+

- Ajuste técnico: B-

- Calificación general: 80/B

Rango de precios objetivo a final de año: 500-600 dólares (33-50% de crecimiento potencial)

Conclusión:

Aunque las empresas están en una ligera corrección, podemos hablar de un riesgo relativamente alto. Personalmente, me abstendría de comprar por el momento y preferiría esperar. No hay ninguna garantía de que no pueda repetirse lo de Meta.