Alibaba Group es una multinacional tecnológica china especializada en comercio electrónico, venta al por menor, Internet y tecnología. En 2020, fue calificada como la quinta mayor empresa de inteligencia artificial. También es uno de los tres "gigantes" de Internet en China, junto con Baidu y Tencent. Si esta empresa se encuentra remotamente en su campo de visión, sabe que el año pasado no fue un buen año para ella, a diferencia del resto del mercado. Sólo que eso era antes. Ahora estamos en 2022 y la situación es diferente. ¿Cambiarán las tornas para Alibaba?

Las acciones de Alibaba $BABA se han fortalecido hasta los 125 dólares, lo que supone una ganancia de menos del 3,5% desde principios de año. Hasta entonces, la empresa había experimentado un largo declive.Tras alcanzar un máximo histórico de 319,32 dólares por acción en octubre de 2020, las acciones de BABA perdieron la mitad de su valor el año pasado, desplomándose un 47,55% hasta los 118,79 dólares por acción. Por su parte, el S&P 500 Technology Sector SPDR, uno de los mayores referentes de los gigantes tecnológicos, ha subido un 33% hasta los 173,87 dólares por acción en 2021, pero ha bajado un 6,3% en lo que va de año.

La presión vendedora sobre las acciones de Alibaba se puede atribuir a la represión tecnológica de China. Este endurecimiento normativo incluye unamulta de 2.800 millones de dólares por infracciones antimonopolio, el bloqueo de la oferta pública inicial(OPI) de Ant Group y los esfuerzos en curso para acceder a los datos de los clientes de Alibaba para implantar el sistema de crédito social de China.

¿Ha llegado el momento de que los inversores empiecen a mirar de nuevo a este gigante del comercio electrónico? Y lo que es más importante, ¿deberían los inversores empezar a comprar la caída si se descubren más debilidades?

Mientras el crecimiento de China se ralentiza, Alibaba puede carecer de impulso

Segúnlos datos de la OCDE, se espera que el crecimiento económico de China se reduzca al 5,1% anual en 2022 y 2023, frente al 8,1% del año pasado. Esta ralentización ha aumentado las expectativas del mercado de un renovado apoyo político en China.

Los legisladores han introducido medidas de apoyo a la economía y deberían seguir haciéndolo si vemos otra desaceleración. En enero de 2021, el Gobierno recortó los tipos de interés en 10 puntos básicos, hasta el 3,7%, para reducir los costes de financiación.

A pesar de ello, el sector tecnológico chino ha superado a sus homólogos estadounidenses desde principios de año, ya que la preocupación por la normativa china parece estar remitiendo. Esto podría ser una oportunidad tentadora para los inversores que buscan aumentar su posición en esta empresa china.

BABA sigue siendo una historia de crecimiento notable

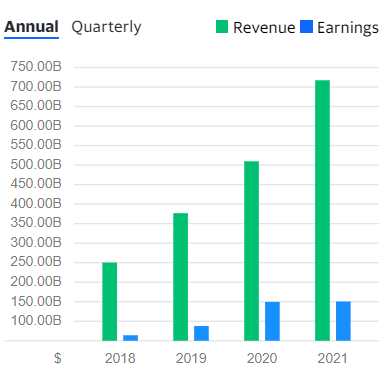

El mal comportamiento de las acciones de Alibaba no está relacionado con sus fundamentos. El beneficio neto se estabilizó en 23.660 millones de dólares en 2021, mientras que las ventas netas se dispararon un 40,7% interanual, hasta los 112.200 millones de dólares.

El balance de BABA está bien equilibrado. La compañía tecnológica cuenta con una cómoda posición de efectivo de 28.630 millones de dólares en 2021 y debería duplicarse con creces hasta los 61.830 millones de dólares este año.

El gigante del comercio electrónico, por su parte, ha incrementado constantemente el gasto de capital en los últimos años y se prevé que siga haciéndolo en 2022, con un aumento del 30,2% interanual hasta los 8.090 millones de dólares, lo que ayudará a respaldar los proyectos innovadores de la empresa.

Además, es poco probable que el crecimiento del gigante del comercio electrónico se detenga en el futuro. Alibaba sigue ganando usuarios activos en su plataforma. En su último informe trimestral, el grupo anunció que el número anual de usuarios activos alcanzó los 1.240 millones en todo el mundo durante los 12 meses finalizados el 30 de septiembre de 2021, lo que supone un aumento de aproximadamente 62 millones con respecto a los 12 meses finalizados el 30 de junio de 2021.

Comparación con Amazon

Las métricas de valoración de BABA son baratas en relación con los fundamentos. Con un EV/EBITDA previsto para 2022 de 10,4 y una relación precio/beneficio (P/E) de 23,2, la empresa de comercio electrónico es una de las más baratas del espacio tecnológico de primer orden.

En comparación, las acciones de Amazon $AMZN, una de las principales empresas de comercio electrónico del mundo, están valoradas actualmente en 18,8 EV/EBITDA en 2022 y un ratio P/E de 68,2.

La presión vendedora podría seguir pesando sobre las acciones de BABA a corto plazo. Aun así, la historia de crecimiento del gigante chino del comercio electrónico no ha terminado, ya que la empresa sigue aumentando su número de consumidores activos trimestre tras trimestre.

Conclusión:

Las cifras de Alibaba parecen buenas, el precio por acción no parece sobrevalorado y el número de usuarios que utilizan Alibaba no deja de aumentar. Todo parece genial. Pero hay un gran punto de dolor que ya se ha señalado. Y eso es, por supuesto, el gobierno chino, cuyas acciones son a veces drásticas, pero sobre todo erráticas. Eso hace que esta acción sea más arriesgada que, por ejemplo, la mencionada Amazon.

Descargo de responsabilidad: El autor de este análisis es Cristian Docan, no soy un inversor profesional. Esto no es una recomendación de inversión.