A la hora de elegir los valores ganadores, las opiniones de los analistas resultan muy útiles, ya que pueden aportar su perspectiva de expertos y ampliar los horizontes del inversor. En el caso de estos dos valores, los analistas, encabezados por los de J.P. Morgan, coinciden en que podrían ofrecer una sólida revalorización a los accionistas en decenas de porcentajes este mismo año. ¿Te apuntas?

¿Qué pensar de los mercados hoy? La volatilidad ha aumentado considerablemente. El mes de enero nos trajo una corrección del mercado a principios de 2022, pero luego las tres últimas sesiones de negociación han registrado impresionantes ganancias diarias. El sentimiento de los inversores se ha visto favorecido por una temporada de beneficios generalmente positiva, pero Dubravko Lakos-Bujas, jefe global de investigación de renta variable de JPMorgan, ha identificado más apoyo para los mercados.

"Es probable que [la Fed] adopte un tono moderado en contra de las expectativas extremas de los inversores, lo que podría desencadenar una recuperación de la renta variable. Las expectativas son tan agresivas en este momento que creemos que el listón para una sorpresa positiva de la Reserva Federal es bastante bajo", señaló Lakos-Bujas.

Los analistas de renta variable de JPMorgan siguen el ejemplo del equipo de estrategia y encuentran valores con una perspectiva alcista. Sus comentarios son una lectura interesante, al igual que sus predicciones de crecimiento del 40% o más. Veámoslos más de cerca.

GitLab $GTLB

Empezaremos analizando GitLab, una plataforma DevOps que permite a los clientes empresariales desarrollar software de forma rápida y eficiente, maximizando el rendimiento global del producto de software resultante. La plataforma permite la colaboración en la planificación, construcción, despliegue y seguridad en el proceso de desarrollo. GitLab es una empresa de "núcleo abierto", lo que significa que los clientes pueden utilizar la plataforma subyacente de forma gratuita como sistema de código abierto; la empresa vende actualizaciones y complementos propios mediante suscripción.

El modelo de código abierto ha funcionado bien para GitLab. Fundada en 2014, la empresa ha ampliado desde entonces su base de usuarios a unos 30 millones. Esta cifra incluye un millón de usuarios activos con licencia -una fuente de ingresos- y 2.500 miembros de una comunidad activa de usuarios y desarrolladores que ofrecen contribuciones al núcleo del software de código abierto.

El año pasado, GitLab aprovechó un mercado favorable para salir a bolsa y obtener capital. La oferta pública inicial tuvo lugar en octubre; la empresa sacó a bolsa 10,4 millones de acciones ordinarias a 77 dólares cada una, y luego las acciones saltaron a más de 100 dólares en el primer día de cotización. GitLab recaudó aproximadamente 650 millones de dólares a través de su oferta pública inicial. Desde entonces, sin embargo, las acciones se han desplomado, bajando cerca de un 41% desde el precio de cierre del primer día.

En diciembre, GitLab comunicó sus primeros resultados trimestrales como empresa pública, correspondientes al tercer trimestre del año fiscal 2022. Las cifras publicadas mostraban un importante aumento interanual de los ingresos del 58%, pasando de 42,2 millones de dólares en el trimestre anterior a 66,8 millones en el informe actual. Los ingresos de GitLab se vieron respaldados por un crecimiento aún mayor de su base de clientes, que aumentó un 66% en el caso de los clientes con ingresos anuales recurrentes (ARR) superiores a 5.000 dólares y un 73% en el caso de los clientes con ARR superiores a 100.000 dólares.

Estos hechos respaldan la visión optimista del analista Sterling Auty sobre la empresa. En su informe del banco $JPMorgan, Auty considera que GitLab está en una posición fuerte para el crecimiento a largo plazo.

"La empresa lleva ampliando sus módulos disponibles a un ritmo líder en el sector desde 2012 y no tiene parangón en cuanto a su exhaustividad. Además, el equipo directivo y la cultura de la empresa ofrecen importantes ventajas competitivas. Creemos que estamos superando el mercado bajista del software que comenzó el 12 de noviembre de 2021, y desde el año 2000, las empresas con sólidos perfiles de crecimiento y mejora de los beneficios han obtenido mejores resultados en los 12 meses siguientes al mercado bajista. Creemos que GTLB es una de estas empresas", explicó Auty.

En consonancia con estos comentarios, Auty elevó su postura sobre GitLab de neutral (es decir, mantener) a sobreponderar (es decir, comprar) y fijó un precio objetivo de 99 dólares. Este objetivo implica un significativo aumento a un año de ~47%.

La calificación de fuerte compra de consenso para GitLab, que se mantiene en una proporción de 8:2 entre las calificaciones de comprar y mantener, muestra que los compañeros de Auty en Wall Street están de acuerdo con su postura alcista. La acción se vende a 67,56 dólares y tiene un objetivo de precio medio de 121,33 dólares, lo que es incluso más alcista de lo que admite Auty, y sugiere que hay espacio para otro 79% de subida este año.

ChargePoint Holdings $CHPT

El segundo valor que analizaremos es ChargePoint, líder en el ecosistema de recarga de vehículos eléctricos en Estados Unidos y Europa. Entre los más de 5.000 clientes de flotas comerciales de ChargePoint se encuentran más de tres cuartas partes de las 50 empresas de la lista Fortune, y sus más de 163.000 puntos de recarga en red le otorgan una cuota del 70% del mercado de recarga en red de vehículos eléctricos en Norteamérica y Europa.

ChargePoint tuvo un buen año el año pasado. Los ingresos crecieron en 2021 y los resultados del tercer trimestre -el último comunicado- se situaron en 65 millones de dólares, lo que supone un aumento interanual del 79%. Tras los buenos resultados de ventas, la empresa elevó sus previsiones de ingresos para todo el año 2021 a un rango de 235-240 millones de dólares.

A pesar del aumento de los ingresos, las acciones de ChargePoint han disminuido. En 2021, la acción ha sido volátil, pero la tendencia a la baja ha sido clara, y en los últimos 12 meses, CHPT ha bajado un 63%.

Sin embargo, Bill Peterson, de JPMorgan, ve varias razones por las que los inversores deberían esperar un cambio de rumbo en ChargePoint, y escribe que el actual retroceso equivale a una oportunidad.

"Hemos ganado más confianza en la historia de ChargePoint. Dada la reciente caída de las acciones, vemos una buena oportunidad para los inversores... En concreto, la empresa está bien posicionada para beneficiarse del crecimiento en todos los sectores de clientes en Estados Unidos y, cada vez más, en Europa..... Creemos que los inversores pueden ser demasiado pesimistas sobre los costes de ChargePoint y su camino hacia la rentabilidad; para nosotros, la inversión añadida en los esfuerzos de salida al mercado es clave para la adopción de la empresa en sus mercados objetivo. Así, la recompensa debería ser un crecimiento fuerte y sostenible con una base de clientes en expansión", escribió Peterson.

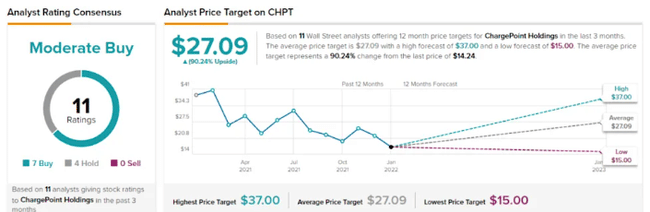

Estos comentarios respaldan la mejora de Peterson de la calificación de CHPT de Neutral (es decir, mantener) a Sobreponderar (es decir, comprar) y su objetivo de precio de 20 dólares muestra su confianza en el potencial de crecimiento del 40% a un año.

La mezcla de opiniones sobre ChargePoint muestra cómo Wall Street es cautelosamente alcista en este caso; la calificación de compra moderada se basa en una combinación de 7 de compra y 4 de retención. El precio objetivo medio de la acción, de 27,09 dólares, implica un alza de ~90% desde el precio de cotización de 14,24 dólares.

Esto no es una recomendación de inversión.