Dado que las acciones han experimentado uno de los peores comienzos de año desde la crisis financiera de 2008-2009, no es de extrañar que los inversores busquen moverse hacia aguas más seguras. Las opciones más populares son las grandes empresas "aburridamente" estables que pagan un dividendo decente a largo plazo. Veamos algunos que reducirán el riesgo de su cartera y pueden proporcionarle ingresos pasivos.

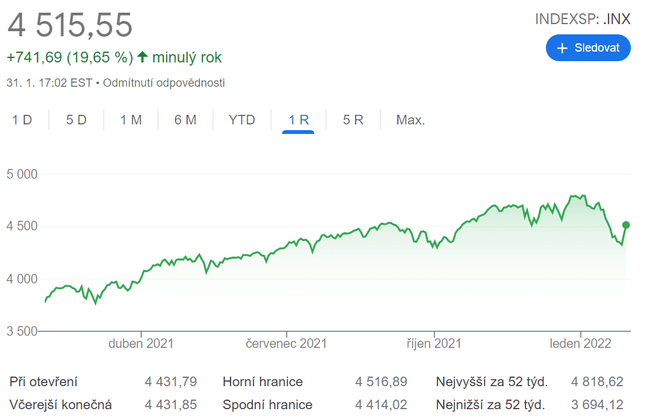

El índice S&P 500 ha perdido un 5,3% en lo que va de año hasta el cierre del lunes. Y muchos de los antiguos favoritos del crecimiento lo están haciendo aún peor; Netflix $NFLX ha caído casi seis veces y Peloton $PTON, más de cuatro veces.

Si alguna vez hubo un momento para considerar los valores de dividendos dormidos pero estables, es ahora. Los siguientes cinco valores son nombres que, francamente, no lo han hecho demasiado bien en los últimos 12 meses. Sin embargo, lo que sí tienen en común es su enorme escala y su cómoda rentabilidad, que garantiza que puedan soportar cualquier volatilidad a corto plazo en los próximos meses. Además, ofrecen generosos rendimientos que son un incentivo para comprar y mantener hasta que se asiente el polvo.

Puede que no sean tan atractivos como los valores tecnológicos o biotecnológicos de alto vuelo que hicieron ganar mucho dinero a los operadores de swing hace uno o dos años. Pero estas cinco acciones de dividendos impopulares definitivamente merecen un vistazo.

AT&T $T

AT&T es un valor al que muchos inversores han mirado de reojo últimamente, ya que la acción ha bajado un 25% desde su máximo de 52 semanas en mayo de 2021. Una de las principales razones es la incertidumbre que rodea a la escisión prevista de su negocio WarnerMedia y la posterior fusión de esos activos con Discovery Inc .$DISCA

Sin embargo, dada la caída del precio de las acciones y el atractivo de AT&T en un entorno que parece cada vez más"sin riesgo" en 2022, puede valer la pena saltar a este blue chip de las telecomunicaciones incluso sin que se aclare del todo la escisión.

Hay que tener en cuenta que AT&T obtuvo buenos resultados gracias a las cifras del cuarto trimestre publicadas el 26 de enero; fue el primer operador estadounidense en crecimiento de abonados en 2021 y superó las expectativas de ingresos. Sus extensas operaciones generan unos ingresos anuales de 150.000 millones de dólares y son sistemáticamente rentables.

Sí, la incertidumbre que rodea a la escisión hace que sea difícil decir con seguridad lo que quedará de ella. Pero, francamente, algunos han valorado a AT&T como si estuviera vendiendo la parte más atractiva de su negocio, y las acciones han subido ahora un asombroso 8,6% gracias al descuento. AT&T ha dejado claro que habrá un recorte de dividendos como parte de esta escisión de WarnerMedia , pero incluso con una reducción del 20% en esos pagos, los inversores se quedarán con un pago del 6,6% a un precio de 25 dólares por acción, más de cuatro veces la acción típica del S&P 500.

Dadas todas las demás incógnitas a las que se enfrentan los inversores, puede parecer que apostar por AT&T es menos arriesgado ahora que en otros rincones del mercado.

Magellan Midstream $MMP

Durante la subida de los precios del petróleo, estaba de moda que los swing traders se abalanzaran sobre los productores de energía y ganaran dinero rápido. Sin embargo,los inversores orientados a los ingresos, con una actitud más reacia al riesgo y un horizonte a largo plazo, pueden considerar que merece la pena saltarsela producción "upstream" y entrar en el segmento de distribución "midstream", más fiable, del mercado energético.

Magellan Midstream Partners es un gran ejemplo de estas oportunidades. La empresa se dedica principalmente al almacenamiento y transporte de petróleo crudo y diversos productos petrolíferos, como gasolina, queroseno y fuel.

Magellan Midstream no produce y, por tanto, no está expuesta a ningún precio de mercado actual: es simplemente un intermediario que gana dinero transportando combustibles fósiles a través de su red de oleoductos, que mide unos 3.000 kilómetros, o almacenándolos en instalaciones con una capacidad total de unos 37 millones de barriles.

La desventaja de esto es que las acciones de la empresa han perdido la fuerte subida de los precios del petróleo. Mientras que las grandes petroleras como Exxon Mobil $XOM han ganado un 69% en los últimos 12 meses, Magellan sólo ha ganado un 10%, aproximadamente la mitad del índice S&P 500 en el mismo periodo. Sin embargo, la ventaja es que esta empresa anodina, lenta y constante, tiene muchas posibilidades de seguir funcionando sin que le molesten los altibajos de Wall Street o de los precios de la energía.

Con un rendimiento actual del 8,6%, incluso si las acciones no se mueven mucho, se puede contar con un pago significativo el próximo año sólo con los beneficios trimestrales.

Novartis $NVS

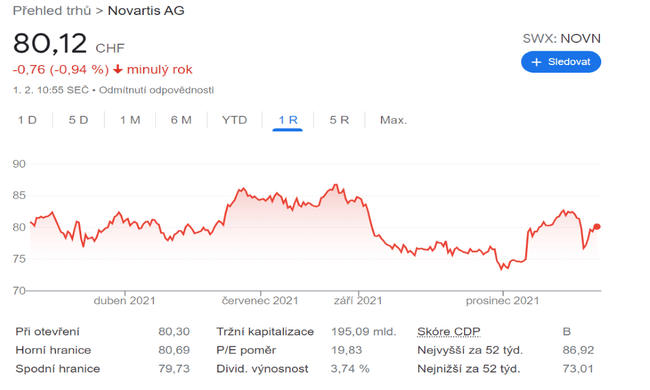

En los últimos 12 meses, la farmacéutica suiza Novartis ha bajado alrededor de un 4%, frente a la subida de casi un 22% del S&P 500 en el mismo periodo. Sin embargo, los inversores orientados a los ingresos a largo plazo tienen razones para echar un vistazo a esta acción.

Para empezar, se trata de una potencia sanitaria mundial de unos 200.000 millones de dólares que registra unos ingresos anuales superiores a los 50.000 millones de dólares y un flujo de caja operativo neto de más de 12.000 millones de dólares anuales. Con cifras así, Novartis no tiene de qué preocuparse, aunque tenga problemas a corto plazo.

Y lo que es más importante, la empresa está en camino de obtener un beneficio por acción de 6,62 dólares en el ejercicio 2022. Esto cubre con creces el dividendo anual, que fue de unos 3,38 dólares el año pasado y que actualmente redondea una rentabilidad del 3,8%.

Aunque Novartis es una de las muchas empresas que participan en las vacunas contra el COVID-19, sus enormes operaciones son mucho más que un simple juego con la pandemia. Sus fármacos incluyen tratamientos en áreas como la oftalmología, la neurociencia, la inmunología, la dermatología, las enfermedades cardiovasculares y muchas otras.

Y si esa considerable rentabilidad, los sustanciales ingresos y el diversificado negocio sanitario no le seducen lo suficiente, considere que Novartis se valora a menos de 13 veces los beneficios futuros. Esta cifra es considerablemente inferior al PER futuro de aproximadamente 20 para todo el índice S&P. Los inversores pagarán un precio justo por Novartis a estos niveles.

Unilever $UL

El gigante de los bienes de consumo Unilever es un gran ejemplo de un valor de alta calidad que podría ser una compra a precio de ganga tras su reciente mal comportamiento . Ha caído aproximadamente un 12% en los últimos 12 meses, mientras que el índice S&P ha subido casi el doble en la dirección opuesta, pero tiene una marca fuerte y negocios consolidados que le garantizan capear con éxito la reciente recesión.

La empresa, con sede en el Reino Unido, obtiene un beneficio neto anual de más de 6.600 millones de dólares sobre unas ventas de casi 56.000 millones. Y sus segmentos también están bien distribuidos, con una diversificación en el cuidado personal y del hogar. En concreto, en 2020, alrededor del 14% de las ventas procedieron de su negocio textil de cuidado del hogar, que incluye la gama de detergentes Comfort, el 13% de los helados, como la marca Ben & Jerry's, y el 12% del cuidado personal, que incluye marcas como los productos de cuidado personal Dove y Axe.

No es de extrañar que Unilever pueda ofrecer de forma fiable un generoso dividendo trimestral, que fue de unos 2,03 dólares el año pasado y rinde casi un 4,0% anual a los precios actuales. Las tendencias de las ventas de productos básicos de consumo son generalmente muy estables, pero la diversificación adicional de las enormes y variadas operaciones de Unilever añade otro nivel de comodidad para los inversores con aversión al riesgo.

En particular, si le preocupan los valores tecnológicos sobrevalorados o el riesgo de que la inflación y los tipos más altos pesen sobre las ventas discrecionales, merece la pena destacar el carácter estable a largo plazo de las acciones de UL.

¿Más sobre los ingresos pasivos? Estas dos empresas te proporcionarán unos ingresos pasivos muy elevados

Esto no es una recomendación de inversión. Esta es una opinión puramente amateur basada en el análisis de Jeff Reeves