Ser un inversor en dividendos conlleva importantes beneficios. En tiempos de volatilidad salvaje, puede sentirse tranquilo sabiendo que el próximo pago de dividendos de su cartera está probablemente a la vuelta de la esquina. Además, tanto la volatilidad como las correcciones son aliadas de todo inversor en dividendos, porque le dan la oportunidad de comprar valores de calidad a un precio más bajo. Puede que nos encontremos ante un periodo de alta inflación, una crisis energética, posiblemente una subida de los tipos de interés, y quién sabe si alguna nueva mutación del coronavirus aún no se ha dado a conocer. En otras palabras, ¡estamos en un momento ideal para mantener acciones de dividendos de calidad!

En tiempos de volatilidad, los valores con dividendos aportan la estabilidad que tanto necesita su cartera. No sólo han demostrado ser menos volátiles durante los periodos de incertidumbre, sino que los inversores también pueden cobrar pagos regulares en efectivo de estos valores más baratos. Así, con una cartera diversificada de valores de renta, los inversores pueden dormir tranquilos sabiendo que sus ingresos están protegidos independientemente de los huracanes, las tensiones geopolíticas o el partido político que esté en el poder. A continuación, quiero hablar de 3 valores de calidad con una rentabilidad media por dividendo del 7,4% que son realmente buenos para conciliar el sueño.

AbbVie $ABBV

Rendimiento de los dividendos 4,8%.

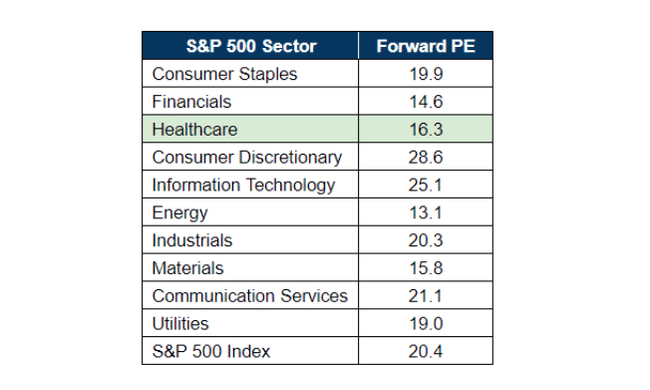

La sanidad es uno de los sectores de valoración más baratos del mercado actual, aunque la pandemia de coronavirus ha confirmado con creces su importancia para la economía y la prosperidad general.

En la próxima década, veremos cómo el dinero fluye hacia el sector sanitario para mejorar las vacunas, los medicamentos, las infraestructuras de salud pública y para mejorar las opciones de atención a distancia (telemedicina, etc.) y el seguimiento en tiempo real.

AbbVie ha sido una estrella muy rentable de la industria biofarmacéutica desde su escisión de Abbott Laboratories $ABT en 2013. Conserva el historial de dividendos de su empresa matriz, lo que la califica de aristócrata de los dividendos. No sólo eso, el tío Buffett tiene $ABBV en la cartera de Berkshire Hathaway con una posición de más de 2.300 millones de dólares, lo que la convierte en su segunda mayor tenencia de acciones en la actualidad.

$ABBV está muy implicada en inmunología, oncología y neurociencia, con una cartera de más de 30 productos y una sólida cartera de 56 medicamentos en desarrollo.

El medicamento estrella de la compañía, Humira, que representó el 37% de los ingresos totales de la empresa en 2020, comenzó a perder la protección de la patente en 2016. Como resultado de la adquisición de Allergan completada en 2020, AbbVie pudo diversificar aún más su cartera de productos y reducir su dependencia de Humira. Entre los productos más esperados están los fármacos similares a Humira, que se espera que lleguen al mercado en 2023. AbbVie espera que Rinvoq y Skyrizi sean sus productos más vendidos en 2025 y que puedan generar unas ventas superiores a los 15.000 millones de dólares. En 2020, Rinvoq generó 731 millones de dólares en ventas iniciales.

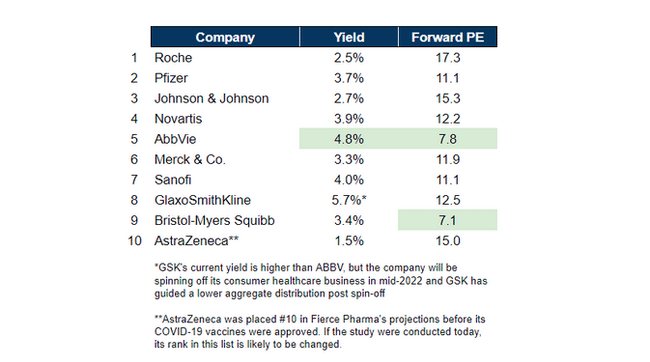

La empresa $ABBV tiene actualmente una rentabilidad por dividendo del 4,8% con un ratio de reparto relativamente bajo del 41%. Esto deja casi el 60% de sus ganancias netas en su bolsillo para otros fines. Si miramos el ranking de Fierce Pharma de las principales compañías farmacéuticas por consenso de ventas de medicamentos esperadas en 2026, encontramos que AbbVie es una de las más baratas y tiene el mayor rendimiento.

A la vista de estos datos, no es de extrañar que "El Oráculo de Omaha" Buffett iniciara posiciones en Pfizer $PFE, AbbVie y Bristol-Myers Squibb $BMY a principios de este año. Con su valoración barata, su sólida cartera y su alta rentabilidad, $ABBV es una fantástica adición a cualquier cartera de dividendos seria.

America First Multifamily Investors $ATAX

Rendimiento de los dividendos 6,9%.

$ATAX invierte en MRB (bonos de ingresos hipotecarios), que se adquieren a través de agencias estatales de vivienda y están respaldados por edificios de apartamentos con un componente de "bajos ingresos". Los Estados utilizan esencialmente estos instrumentos para fomentar la construcción de viviendas para los residentes con bajos ingresos.

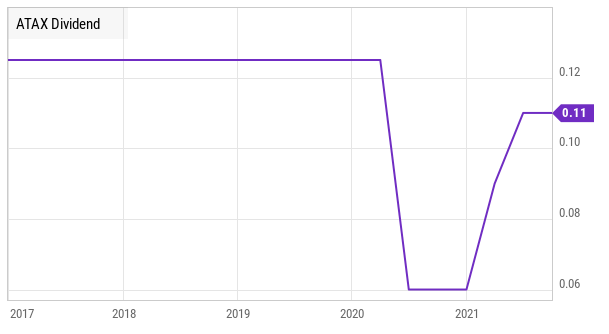

La mayor inversión de $ATAX está en estos bonos, que atravesaron la crisis de COVID-19 sin un solo impago. Lo mejor es que los intereses de estos bonos están exentos de impuestos, un beneficio que se traslada a los inversores gracias a la estructura de sociedad de ATAX. En consecuencia, una parte de la retribución que reciba de ATAX estará libre de impuestos (aproximadamente el 40% en 2018 y 2019, el 100% en 2020).

La otra actividad principal de ATAX es la inmobiliaria, que denomina "Vantage". Se trata de una empresa conjunta en la que $ATAX construye nuevos complejos de apartamentos con su socio, y cuando la construcción está terminada y los apartamentos están alquilados, la propiedad se vende en su totalidad. El año pasado, la empresa se abstuvo de vender estas propiedades para evitar hacerlo a precios desfavorables. Debido a la fuerte recuperación, las propiedades de Vantage se están vendiendo a buen ritmo. La última propiedad vendida en agosto aportará 0,13 dólares canadienses/unidad (efectivo disponible para la distribución) en el tercer trimestre, frente a la distribución actual de 0,11 dólares/unidad.

La empresa, que opera como Sociedad Limitada, tuvo que reducir su distribución en 2020 debido a la incertidumbre de los primeros días de la pandemia. Sin embargo, la reducción sólo duró tres trimestres. Con el inicio de la venta de las propiedades de Vantage, la distribución se incrementó de nuevo a 0,09 dólares y luego a la distribución actual de 0,11 dólares.

Las propiedades para las que $ATAX concedió el aplazamiento de los pagos de capital e intereses en 2020 se reportan ahora como casi totalmente arrendadas y tienen tasas de cobro casi comparables, lo que indica un retorno a la situación de la empresa antes de COVID. Espero que las distribuciones vuelvan pronto a los niveles anteriores a la pandemia.

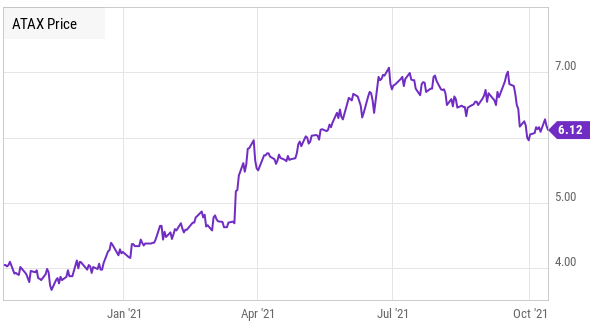

ATAX ha anunciado recientemente la emisión de nuevos fondos propios. Venderá 4,75 millones de unidades nuevas a 6,10 dólares/unidad. Esto creó un factor de crecimiento negativo a corto plazo, y la acción ha bajado un 13% desde mediados de septiembre.

El impacto a corto plazo es sólo el resultado de la mayor oferta de unidades en el mercado. Esta es una fantástica oportunidad de compra. $ATAX está aumentando este capital para permitir el crecimiento. Y definitivamente aprovechará el nuevo capital, comprando más MRB y construyendo nuevas propiedades para la venta. A largo plazo, esto supondrá un mayor flujo de caja para todos los accionistas.

Annaly Capital $NLY

La rentabilidad del dividendo es del 10,3%.

Annaly Capital es un "mREIT de agencia" con un rendimiento del 10,3% que está respaldado por más del 130% de los beneficios disponibles para su distribución, por lo que consigue pagar su aparentemente abultado dividendo con tranquilidad. La actividad principal de $NLY es la inversión en MBS (valores respaldados por hipotecas) de agencia. Se trata de hipotecas que compran los organismos públicos, que las garantizan y las revenden a los inversores.

Si la hipoteca no se paga, estas agencias gubernamentales la compran a la par. Esto crea una inversión con un riesgo mínimo de impago que es muy popular entre los bancos, las compañías de seguros, los gobiernos extranjeros y otros que buscan una inversión muy líquida y de bajo riesgo.

NLY adquiere estos valores de bajo riesgo y aprovecha su alta liquidez. Con más de 11 billones de dólares en circulación y un volumen medio diario de negociación que supera los 200.000 millones de dólares, los MBS de agencia son uno de los mercados más grandes y líquidos del mundo, sólo superado por los bonos del Tesoro de Estados Unidos. Dado que el mercado es tan líquido y la inversión subyacente es de bajo riesgo, no faltan prestatarios dispuestos a aceptar MBS de agencia como garantía para préstamos a bajo interés.

NLY adquiere MBS y los utiliza como garantía para préstamos de hasta el 95% de su valor. Así, adquiere grandes cantidades de MBS utilizando relativamente poco capital. ¿El resultado? NLY obtiene una rentabilidad muy elevada de una cartera de valores con muy poco riesgo. La clave de la rentabilidad de NLY tiene poco que ver con los propios MBS; Annaly gana la diferencia entre los pagos de intereses que recibe por los MBS y el tipo de interés que paga por su deuda. Así, el riesgo que asume $NLY, que determina su rentabilidad, reside en el movimiento de la curva de tipos de interés.

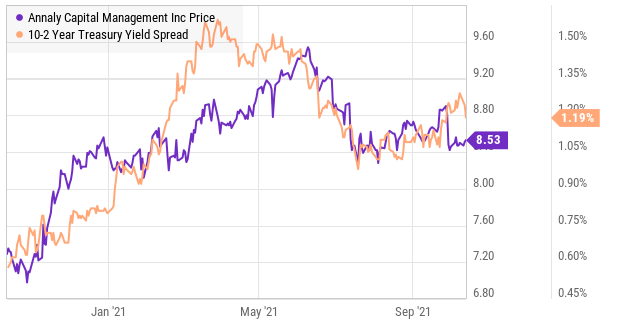

NLY toma prestados fondos a corto plazo, normalmente a 30-90 días, y los MBS que compra suelen estar pensados para sobrevivir entre 5 y 7 años. En resumen, la empresa se beneficia de una curva de rendimiento "empinada", en la que los tipos a largo plazo son más altos y los tipos a corto plazo están cerca de cero. Por lo tanto, suele haber una fuerte correlación entre el precio de las acciones de $NLY y el diferencial entre los tipos del Tesoro a 10 y 2 años.

El diferencial entre los bonos del Tesoro estadounidense a 10 y 2 años se comprimió de junio a julio, y la cotización de las acciones de NLY bajó. Esto no es una coincidencia. En los últimos meses, una combinación de exceso de liquidez en el sistema financiero, las compras activas de bonos del Tesoro por parte de la Reserva Federal, a pesar del exceso de liquidez, y quizás algunas preocupaciones por la opción Delta, han mantenido los tipos del Tesoro bajos. Durante la última semana de septiembre, los rendimientos del Tesoro a 10 años alcanzaron un máximo de tres meses, ya que los inversores creen que la Reserva Federal eliminará los estímulos para mantener la inflación bajo control. De cara al futuro, una subida de tipos parece inevitable y provocará una subida de los bonos del Tesoro a 10 años, lo que se traducirá en un aumento de los rendimientos de la $NLY.

Además de los datos macroeconómicos positivos para el sector general de los mREIT, $NLY, en particular, cerrará la venta de su división inmobiliaria comercial de 2.330 millones de dólares, liberando más capital para su despliegue en MBS de agencia. Esto significa que hay más pagos en efectivo en el horizonte, lo que convierte a Annaly Capital en una fantástica adición a la cartera de ingresos.

*Esto no es una recomendación de inversión.