Algunas de las empresas más buscadas que ofrecen sus acciones al público entre los inversores activos no son representantes de las FAANG, como cabría esperar, sino empresas con pagos de dividendos frecuentes (idealmente mensuales). Los inversores en dividendos pueden digerir los pagos de dividendos trimestrales, pero en el caso de las empresas europeas, a menudo les molesta el hecho de que paguen dos una o dos veces al año, y normalmente de forma inconsistente, por lo que a veces no se sabe cuándo se puede esperar la recompensa por mantener las acciones. Eso no es un problema con estas acciones.

Sin embargo, los pagos de dividendos más frecuentes, aunque de la misma rentabilidad anual, que luego conllevan la posibilidad de una reinversión más rápida, o la posibilidad de cobrar ingresos pasivos mes a mes como si estuvieras trabajando y recibiendo un salario, es otra historia. Y también suena muy atractivo para muchas personas por razones perfectamente lógicas.

Sin embargo, cuando se trata de empresas que pagan dividendos mensuales, hay muchas trampas y riesgos, por lo que intento invertir en este segmento sólo en empresas que considero íntegras o extremadamente seguras. Esto no significa necesariamente que sólo haya empresas con calificación IG(grado de inversión) -aunque eso es deseable-, pero sí significa que hago suficiente investigación y diligencia debida antes de invertir.

Aun así, creo que es posible tener una cierta parte de la cartera centrada en acciones con pagos mensuales de dividendos. En mi caso, esta proporción se sitúa actualmente en torno al 5,5% y estas empresas representan casi el 7% de mis ingresos mensuales totales en dividendos. Aunque no intento necesariamente comprar a propósito otras empresas que pagan dividendos mensuales, sí que miro regularmente si alguna está infravalorada.

Así que para este artículo, hago lo siguiente:

- Señale/identifique empresas atractivas que pagan dividendos mensuales que poseo o que podría considerar poseer.

- Para mostrar si actualmente son aptos para la compra.

- Calcule un escenario hipotético de cartera de aproximadamente 50.000 dólares invertidos en estas empresas.

Voy a enumerar las empresas por orden alfabético, no por atractivo. Ah, y no voy a enumerar ningún fondo, sólo cubriré las empresas que cotizan individualmente. Así que vamos a ello.

1. Broadmark Realty Capital $BRMK

Rentabilidad actual del dividendo: 8,31%.

Irónicamente, empezaremos con la que quizás sea la más arriesgada de las empresas que aparecen aquí y que tiene la menor exposición en mi cartera. Aunque la pandemia ha creado cierta incertidumbre en este sentido, en forma de un número de impagos más elevado de lo normal, la empresa tiene un sólido historial que demuestra que puede manejar estas situaciones de forma excelente.

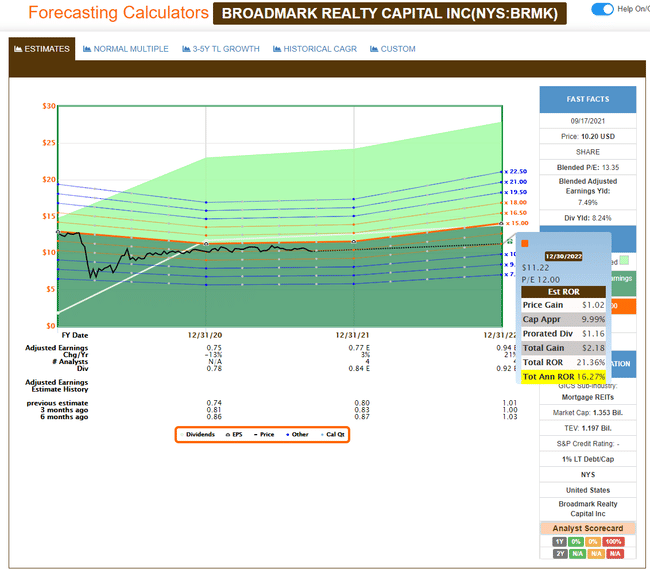

Veo a Broadmark como una "COMPRA" por su deuda casi nula (o, en realidad, completamente nula), su excelente gestión, la alta participación de personas con información privilegiada en las acciones, el alto rendimiento y el actual viento de cola positivo en el sector: hay que construir casas y $BRMK ha estado en este sector durante mucho tiempo. Puede llegar una crisis, pero no veo que sea una crisis que tenga un impacto importante en esta empresa o en su negocio.

Además, la valoración es justa y cualquier valoración plana o superior a futuro nos da crecimiento aquí. Incluso si la empresa cae a unas 12 veces el PER, su potencial de revalorización con el rendimiento actual es del 16,27% anual.

Fuente.

Dicho esto, la empresa no tiene calificación crediticia, ni historial de endeudamiento como muchas otras empresas de este sector, y un alto rendimiento, lo que sugiere un mayor riesgo. Por esta razón, es con mucho la acción más arriesgada que paga un dividendo mensual que estoy presentando aquí - aunque mantengo mi opinión de que a pesar de todas estas características, $BRMK no es realmente significativamente "peligroso".

Considero que $BRMK es una buenaempresa para comprar por debajo de 10,50 $/acción y la tengo en mi cartera.

2. Corporación de Ingresos de Intercambio $EIFZF

Rentabilidad actual del dividendo: 5,29%.

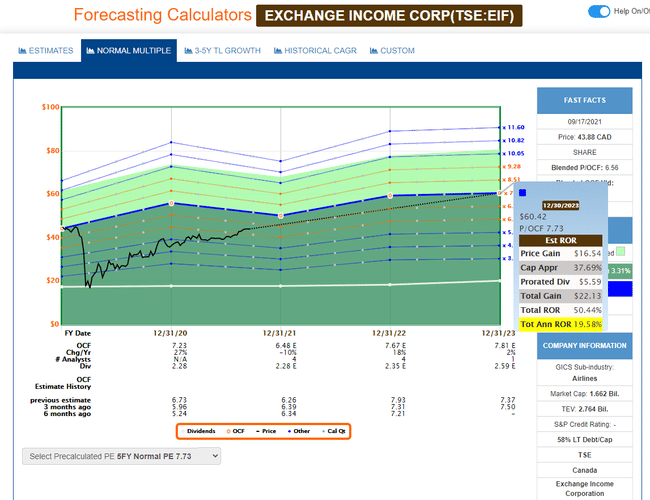

Esta pequeña empresa canadiense es una de mis favoritas que sigo desde hace mucho tiempo. La empresa se dedica a la industria aeroespacial y marítima canadiense, al arrendamiento y mantenimiento de aviones, así como a la fabricación. En general, es simplemente una gran empresa con una excelente gestión. La empresa ha manejado muy bien la pandemia a pesar de su exposición al sector de la aviación, y de cara a lo que queda de 2021 y 2022, está en una posición más fuerte que antes.

La rentabilidad por dividendo de $EIFZF del 5,3% está muy bien cubierta con un ratio de payout que no supera el 58%. La empresa tiene una serie de "moats" frente a la potencial competencia que la hacen muy defensiva y resistente + tiene una gestión muy capaz como guinda del pastel (sobre este tema recomiendo profundizar en la información por su cuenta y hacer su propia due diligence, se sorprenderá gratamente).

El$EIFZF suele cotizar en torno a 7,73X P/OCF (precio a flujo de caja operativo, o precio de las acciones a flujo de caja operativo), pero actualmente cotiza a 6,56X, y aún no se ha dado la vuelta del todo. En términos de tamaño de la posición, este es el mayor pagador de dividendos mensual que poseo en mi cartera, y estaría encantado de añadir más acciones. El crecimiento sigue siendo sólido.

Fuente.

Incluso con el precio moviéndose lateralmente, la compañía generará ganancias y dividendos impresionantes, y espero que crezca su dividendo antes de cualquier recorte. Aunque no tiene calificación crediticia y carece de parte de la seguridad que algunos inversores más conservadores podrían desear, me parece suficientemente atractiva.

En mi opinión, EIF (Canadian Ticker) es una buena compra por debajo de 50 CAD/acción. Poseo la versión canadiense de esta acción, no elticker $EIFZF que se negocia en los Estados Unidos en la OTC.

3. LTC Properties $LTC

Rentabilidad actual del dividendo: 6,97%.

Estamos llegando a la primera empresa que no poseo en este momento. LTC es un REIT sanitario centrado en residencias de ancianos y casas de retiro, y rinde algo más que Exchange Income pero menos que $BRMK. En apariencia, la empresa se encuentra en un proceso positivo de realquiler de su espacio a nuevos inquilinos tras algunos problemas con el pago de los alquileres por parte de los inquilinos provocados por COVID. Sin embargo, una vez que se empieza a rozar la superficie de esta empresa, hay problemas, y muy graves. En resumen, las finanzas ya no cuadran aquí, ni siquiera según los parámetros más conservadores.

Los ingresos y el flujo de caja previstos para $LTC han disminuido, y los inquilinos que alquilan las propiedades de la empresa ya no pueden pagar el alquiler en su totalidad. Sólo se ha cobrado el 86% del alquiler en el periodo más reciente. Esto es malo en un entorno en el que la mayoría de los REITs ya están cobrando de nuevo más del 95% de los alquileres de los inquilinos. Con un 14% de alquileres no cobrados, el dividendo actual podría no pagarse, con un FFO (flujo de caja libre de las operaciones, una métrica utilizada por las empresas REIT) proyectado de 2,4 dólares/acción que apenas cubre el dividendo. El FFO ya está por debajo de lo que las propias perspectivas de la dirección sugieren que debería tener la empresa. Leyendo entre líneas, es muy probable que se produzca un recorte de dividendos, lo que, por supuesto, también hará bajar el precio de las acciones.

Algunos consideran que $LTC es barato, pero yo no comparto esa opinión. Sin embargo, a un precio adecuado, estaría dispuesto a comprar LTC. No tengo relativamente ningún problema en comprar cualquier cosa siempre que pueda dictar las condiciones (o el precio).

Con esta empresa, quiero un colchón significativo en forma de un ratio P/FFO de no más de 12,5 veces. Eso significa un precio de la acción por debajo de 30 dólares/acción.

Así que si el precio de la acción cae por debajo de los 30 dólares/acción, lo que es muy probable que ocurra después de un recorte de dividendos o una crisis, lo más probable es que yo sea un comprador de $LTC con un buen crecimiento y una mejor rentabilidad cubierta. Entonces, el crecimiento potencial estimado superaría ampliamente el 15-18% anual.

No tengo LTC Properties en mi cartera y no la compraría por encima de los 30 dólares/acción en las circunstancias actuales.

4. Pembina Pipeline Corporation $PBA

Rentabilidad actual del dividendo: 6,48%.

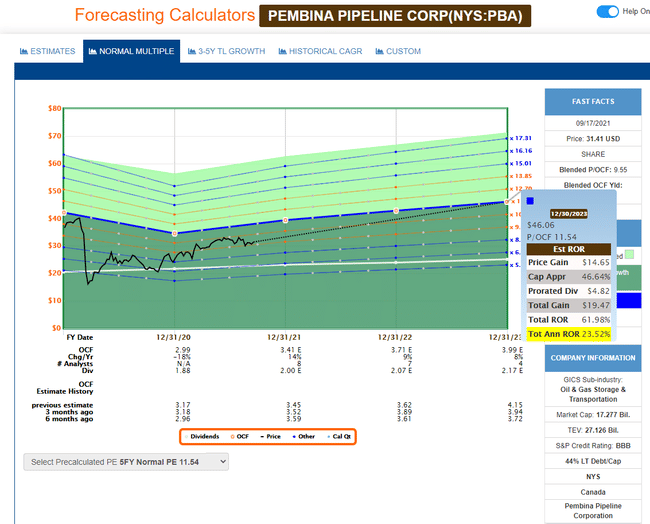

El primer pagador mensual con calificación de grado de inversión (IG) en esta lista es la empresa canadiense Pembina. Se trata de una gran empresa que, además, está disponible actualmente a un gran precio y valoración. Pembina opera en el sector "midstream" y procesa gas, petróleo y otros productos. Si no está familiarizado con la jerga de la energía fósil, midstream significa que $PBA no produce ni vende petróleo o gas directamente a los proveedores finales, sino que se especializa en el procesamiento de estas materias primas en su estado bruto (que no es el caso aquí) o en su transporte (que es - como el "oleoducto" en el nombre sugiere - el caso aquí).

La empresa tiene hoy una rentabilidad por dividendo del 6,48% pagada mensualmente y, al igual que con $EIFZF, esta rentabilidad está muy bien cubierta. La empresa tiene un EV (enterprise value - valor total de la empresa, incluyendo deuda, efectivo, etc.) de más de 38.000 millones de dólares y genera un beneficio EBITDA de 3.400 millones de dólares anuales. Más del 94% de las operaciones de la PBA se basan en las comisiones, el 77% de las cuales son "take or pay" y el 80% de sus contrapartes tienen una calificación IG o superior. La empresa pretende alcanzar un ratio de pago inferior al 100% del flujo de caja distribuible derivado de las comisiones. Actualmente es del 75%.

La valoración de la empresa es convincente a 9,55X P/FFO, con el movimiento del precio sólo lateral que muestra una apreciación potencial anual del 13,17% para 2023 y un crecimiento anual del 23,52% en un giro a una valoración de 11,5x P/FFO.

Sin contar con la siguiente empresa que paga un divi mensual, esta es tradicionalmente la empresa más segura del mix, y en la que actualmente estoy más invertido. Pembina es una gran empresa con una excelente gestión y una capacidad demostrada para capear los ciclos negativos del mercado, a pesar de la caída del precio de las acciones.

Tengo$PBA en mi cartera y la considero una buena compra en la Bolsa de Nueva York a un precio inferior a 39 dólares/acción.

5. Realty Income Corp. $O

Rentabilidad actual del dividendo: 4,21%.

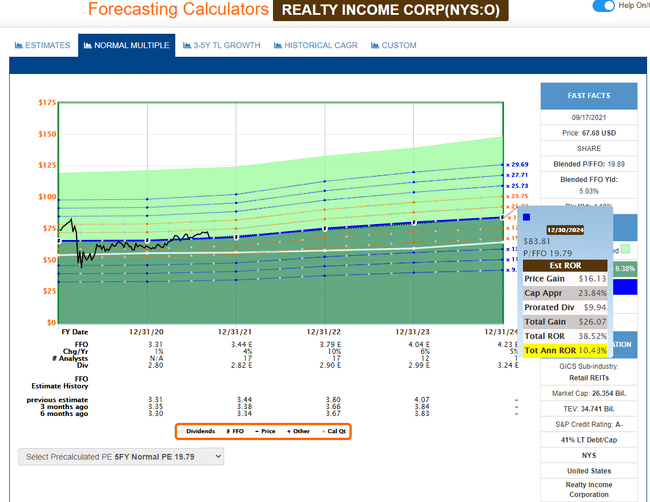

No podemos mencionar las empresas de dividendos mensuales sin llegar a su "rey". Y eso es definitivamente Realty. Teóricamente, podrías ignorar todas las empresas de esta lista y poner todo tu dinero dedicado a la inversión mensual en dividendos sólo en Realty Income - honestamente, nadie podría llamarte loco por hacer eso, incluido yo. Aunque quiero diversificar más dentro de este segmento, mi objetivo es que Realty Income $O sea, con diferencia, la mayor de mis inversiones mensuales en dividendos. Actualmente ocupa el segundo lugar, justo por detrás de Exchange Income.

Dado que es una empresa con calificación A, tradicionalmente cotiza con una prima mucho más alta que las otras empresas aquí, y no la conseguirás escandalosamente barata, eso es algo a tener en cuenta. Por supuesto, tampoco tiene problemas para cumplir las expectativas y también tiene, con diferencia, el mayor conjunto de activos de esta lista.

El rendimiento actual de Realty Income es del 4,2%; mi regla personal es que siempre que una empresa rinda más del 4% anual en dividendos, merece la pena considerarla. Por supuesto, me gustaría haber devuelto el triple de capital para trabajar durante la pandemia, ya que básicamente conseguí que la pandemia fuera baja con sólo unos días de error. Los rendimientos desde entonces han sido impresionantes.

El$O tiene todo lo que un inversor podría desear: certeza de los dividendos, buena gestión y una sólida tasa de crecimiento de los dividendos. Pero también es, con diferencia, el más caro del grupo.

Sin embargo, con una prima de 19-20x P/FFO, todavía existe un potencial de crecimiento del 10,43% anual.

Si tuvieras acceso a una gran cantidad de capital, sólo quisieras la inversión más segura posible, y estuvieras dispuesto a pagar una cierta prima por ella (también conocido como el escenario ideal de la jubilación), diría que deberías poner una parte significativa de tu cartera en $O si te preocupa el pago mensual de dividendos.

A pesar del crecimiento potencial relativamente bajo, esta acción también aporta el mayor nivel de seguridad posible. Considero que la empresa es una buena compra por debajo de los 67$/acción y por encima de una rentabilidad del divi del 4% y por supuesto $O en una cartera propia.

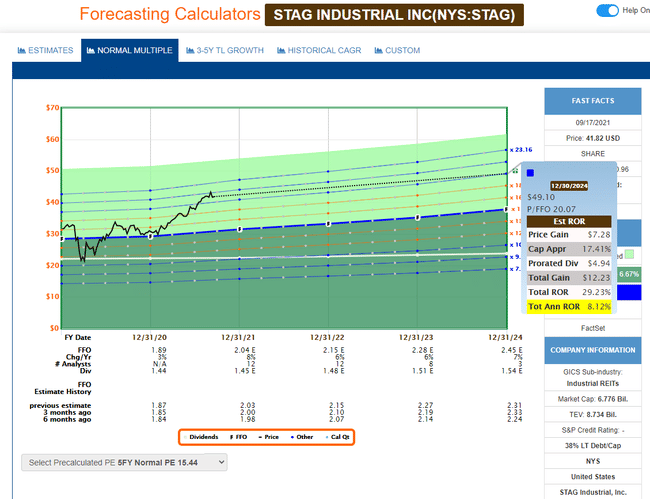

6. STAG Industrial $STAG

Rentabilidad actual del dividendo: 3,51%.

Esta sí que duele. ¿Por qué? La razón es que poseía una posición considerable en $STAG cuando el rendimiento de la empresa era superior al 7%. Fue una de mis primeras inversiones en Estados Unidos que pagaba un dividendo mensual. Lamentablemente, después de un rendimiento impresionante de más del 100%, lo vendí y no lo he vuelto a comprar.

Viendo el gráfico probablemente os podáis imaginar lo que le ha pasado a la empresa desde entonces 🚀, y su revalorización se ha vuelto inviable para mí, al menos por ahora. El mercado exige una prima P/FFO más alta que la de Realty Income, aunque STAG tiene menos de una quinta parte del tamaño y no tiene calificación crediticia. Además, la rentabilidad por dividendo es actualmente inferior al 3,5% anual, lo que también me cuesta digerir.

No hay ninguna razón concebible para invertir en STAG a estos múltiplos, a menos que se tenga alguna información privilegiada. El crecimiento es débil incluso con la prima actual de la empresa.

Puedes apostar que cuando la compañía baje, seré uno de los primeros en comprar las acciones - cualquier cosa por debajo de 15 veces P/FFO es adecuada para comprar aquí, pero actualmente estamos a un hooooot de ese nivel y parece muy poco probable que lleguemos allí pronto.

Por esa razón, la empresa merece un lugar en su lista de vigilancia, pero por ahora debe mantener las manos alejadas. Siendo realistas, si aún mantuviera STAG en la actualidad, probablemente tomaría parte de los beneficios y trasladaría el capital a otra parte. STAG cotiza a una valoración que no se corresponde con su tamaño ni con sus fundamentos generales, al menos para mí. Hace unos años la vendí demasiado pronto y demasiado barata, pero hoy no la veo para nada demasiado barata.

Yo compraría STAG a un precio máximo de unos 33-34 dólares/acción, siempre y cuando también rinda más del 4%, y la consideraría una inversión a largo plazo en la que tendré que esperar un poco más para una revalorización decente. Actualmente no tengo a STAG en mi cartera.

Conclusión:

Considero que estas 6 empresas que pagan dividendos son las más interesantes del mercado y las sigo para mi propia cartera. Poseo 4 de ellos y al precio adecuado estaría dispuesto a poseer teóricamente los 6.

Si dispusiera de 50.000 dólares para invertir en pagadores de dividendos mensuales, actualmente los asignaría de la siguiente manera:

| Ticker | Posición | Rendimiento | Dividendo anual |

| $BRMK | 3000 $ | 8,3 % | 249 $ |

| $EIFZF | 7000 $ | 5,3 % | 371 $ |

| $PBA | 10 000 $ | 6,5 % | 650 $ |

| $O | 30 000 $ | 4,2 % | 1260 $ |

| Total de dos | 2530 $ | Divi/rendimiento mensual | 211 $/5,06 % |

Dependiendo de tu tolerancia al riesgo, podrías ponderar estas inversiones como quisieras y terminar con una rentabilidad de hasta el 6% sin entrar en lo que realmente consideraría una inversión "demasiado arriesgada".

Gracias por leer. ¿Qué opina de los dividendos mensuales? Hágamelo saber en los comentarios, si es el caso. 👇

*Esto no es una recomendación de inversión, invierta sólo en base a su propio análisis exhaustivo. Las acciones y las materias primas son activos de riesgo. Para cada título, indico si se posee/no se posee en la cartera.