La rentabilidad de los dividendos de esta empresa se acerca a un nivel muy atractivo, el 6%, que es el nivel más alto de la historia de esta empresa. Lo que sin duda es importante mencionar es que no se trata de una moda a corto plazo que no será sostenible, sino que la empresa puede presumir pronto del título de rey de los dividendos, ¡así que sin duda puede contar con este dividendo!

Un aristócrata de los dividendos con una rentabilidad por dividendo de casi el 6%.

Una breve definición de $WBA

Walgreens Boots Alliance, Inc. opera como empresa de salud y belleza de venta al por menor. Opera en dos segmentos, Estados Unidos e Internacional. El segmento de Estados Unidos vende medicamentos recetados y un surtido de productos al por menor, incluyendo productos de salud, bienestar, belleza y cuidado personal, a través de sus farmacias minoristas... También ofrece servicios centrales de farmacia especializada y servicios de correo. A 31 de agosto de 2021, este segmento operaba casi 9.000 tiendas minoristas en Estados Unidos con las marcas Walgreens y Duane Reade y cinco farmacias especializadas. Asimismo, cabe destacar que el segundo segmento, centrado en el ámbito internacional, gestiona más de 4.000 tiendas minoristas bajo diversas empresas asociadas.

Entre otras cosas, la empresa también presume de un largo historial de reparto de dividendos , ininterrumpido por 47 años de crecimiento constante de los mismos. La racha de crecimiento de los dividendos de la acción durante casi cinco décadas es un testimonio de la fuerte estabilidad de la empresa. Y gracias a su fusión con Boots a finales de 2014, se ha convertido en una empresa global. Este acontecimiento también provocó el aumento de la deuda de la empresa, aunque ha ido disminuyendo de forma constante.

Al igual que muchas empresas, Walgreens ha observado que el aumento de los salarios y los costes causados por la inflación están afectando a sus márgenes. Sin embargo, sigue sin tener problemas para repartir dividendos, lo que le ha ayudado a sanear su balance sin sacrificar los pagos.

Una interesante combinación de modelo de negocio

Walgreens tiene márgenes pequeños, ya que se especializa en la venta de productos farmacéuticos de bajo margen. Sin embargo, el objetivo final es que entres y luego puedas comprar alimentos, cosméticos, suministros médicos y más, donde el valor añadido es significativamente mayor. La empresa sólo convierte en flujo de caja libre entre 0,03 y 0,05 dólares de cada dólar de ingresos. Sin embargo, Walgreens ha aumentado su dividendo y ha mantenido su ratio de pago por debajo del 50% de los beneficios en efectivo.

Fuente.

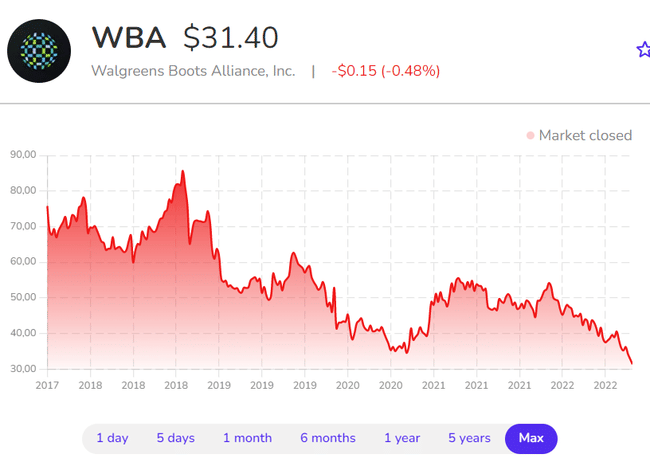

Como podemos ver el valor de Walgreens es más del 60% del ATH, lo que puede ser bastante atractivo para algunos tipos de inversores. Este fenómeno también ha provocado que la rentabilidad del dividendo se dispare, ya que la empresa no deja de aumentar el pago. El rendimiento de la acción, que ahora se acerca al 6%, es más alto que en cualquier momento de su historia, lo que es realmente impresionante.

Algunos podrían cuestionar la sostenibilidad de este dividendo, pero está respaldado financieramente por las ganancias en efectivo y un balance que mejora, por lo que un dividendo del 6% debería ser un retorno fiable de su inversión.

La empresa quiere ampliar su negocio

Ladirección está ampliando la cartera de la empresa añadiendo más servicios, concretamente médicos. De este modo, está aumentando el valor de su negocio y reduciendo los costes, lo que los analistas estiman que podría ahorrar más de 3.500 millones de dólares en capital para el año 2.24. Esto podría ayudar a aumentar los beneficios por acción (BPA ), lo que daría a la acción una rentabilidad total potencialmente bastante atractiva.

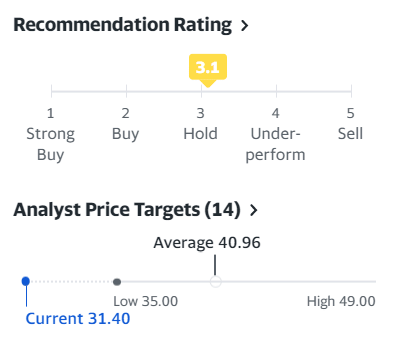

Fuente: Yahoo.Finance

Como podemos ver, los analistas de Yahoo han definido el estatus de HOLD para esta compañía y, por lo tanto, es una buena idea mantenerla si se posee la acción y, si no, probablemente esperar a ver cómo se perfila la situación del mercado. En cuanto al precio medio, lo definieron en 41 dólares, lo que supone un aumento de cerca del 30% respecto al precio actual.

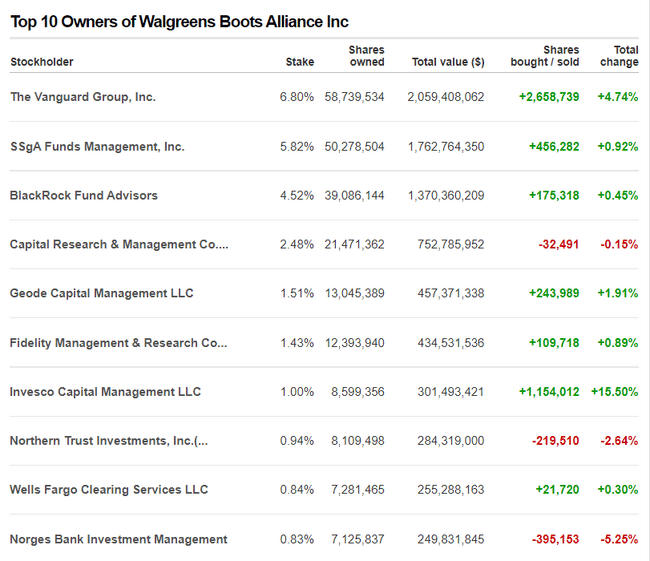

Fuente: Money.CNNAComo

podemos ver, 7/10 de los principales propietarios han aumentado su participación, lo que me parece una noticia bastante alcista.

En conclusión, diría que esta empresa puede ser una inversión atractiva no sólo para los inversores centrados en los dividendos, sino en general. La empresa parece estar progresando muy bien, así como ampliando su cartera de negocios, y con estos movimientos puede ahorrar miles de millones de dólares en costes. Si a eso le añadimos la combinación de un dividendo de casi el 6% y una garantía en la estabilidad que llevan pagando desde hace casi 50 años me parece una garantía bastante grande. Por supuesto, esto es sólo mi opinión personal y no un consejo de inversión, así que DYOR.