El sector inmobiliario es una industria que ha demostrado ganar dinero, y las empresas que operan en él tienen la atención del legendario Oráculo de Omaha. Buffett se está centrando en sectores con crecimiento, demanda y rentabilidad probados, desde el textil hasta los seguros, pasando por la fabricación, los servicios públicos, los servicios financieros o el sector inmobiliario, que cubriremos en este post y veremos 3 áreas de interés para Warren Buffett y Berkshire.

Las 3 zonas inmobiliarias favoritas de Warren Buffett.

En lo que respecta al sector inmobiliario, hay tres sectores en los que Buffett se centra actualmente y que también podrían interesarle en términos de inversión potencial.

1. Corredores de bolsa

HomeServices of America es una empresa de intermediación inmobiliaria de Berkshire Hathaway. Esta empresa es una correduría inmobiliaria de Berkshire Hathaway. Se centra principalmente en la venta de viviendas residenciales y cuenta con aproximadamente 46.000 agentes inmobiliarios en más de 900 oficinas de corretaje en 33 estados más el Distrito de Columbia. Si a ello se añade la red de franquicias de HomeServices of America, con unos 360 franquiciados, su número total de agentes es de 99.000, lo que la convierte en la mayor empresa de intermediación del mundo.

Las empresas de corretaje han construido su modelo de negocio sobre la base de los ingresos obtenidos por cada venta que realizan sus agentes. Esto significa simplemente que cuantos más agentes tenga una empresa de intermediación, más dinero podrá ganar. El mercado inmobiliario residencial ha estado en racha en los últimos años, lo que ha sido estupendo para las empresas de intermediación en todos los ámbitos. Aunque los ingresos han disminuido debido a la creciente preocupación por la corrección del mercado inmobiliario relacionado con la vivienda, el modelo de negocio en su esencia todavía puede impulsar la rentabilidad y la prosperidad a largo plazo.

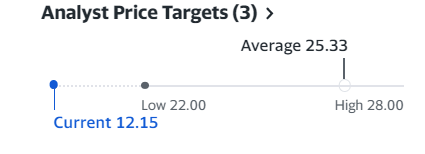

La única agencia inmobiliaria que puede acercarse a competir eficazmente con HomeServices of America es eXp World Holdings $EXPI . Esto los convierte en una compra potencialmente fantástica en esta rentable industria. eXp World Holdings es una empresa de corretaje virtual, lo que significa que no opera con oficinas en ciudades de todo Estados Unidos como lo hace HomeServices of America. Aun así, han conseguido crear una red de más de 84.000 agentes en 22 mercados de todo el mundo, lo cual es un número muy grande. La empresa es claramente la compañía de corretaje de más rápido crecimiento en la actualidad. En los dos últimos años, ha aumentado su número de agentes en un 180% y se ha expandido a 18 nuevos países. La empresa también tiene una gran ventaja sobre otras empresas de corretaje, ya que no tiene ninguna deuda.

Fuente.

Fuente: Yahoo.Finance

Como podemos ver, los analistas de Yahoo Finance han fijado el precio medio en 25 dólares, lo que supone un aumento de aproximadamente el 100% respecto al precio actual.

Porsupuesto, también hay riesgos, como una desaceleración del mercado inmobiliario que podría afectar a sus ganancias en los próximos años. El programa de incentivos de acciones para agentes de la empresa también podría tener un impacto negativo en el valor de los accionistas si la empresa no mantiene su programa de recompra de acciones. Sin embargo, no hay ningún motivo importante de preocupación en este momento.

2. Seguros

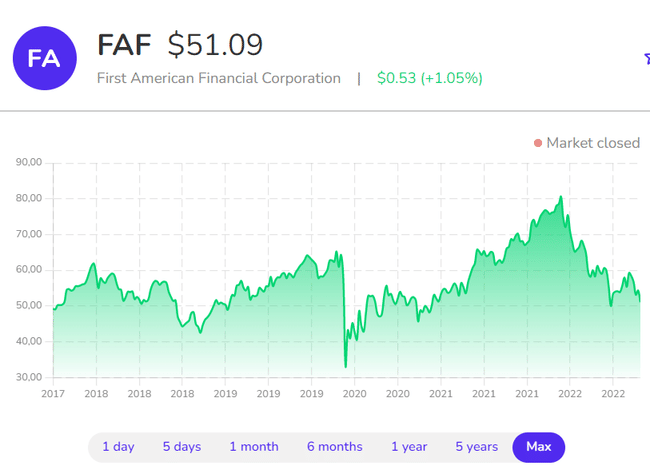

Además de la intermediación inmobiliaria residencial, HomeServices of America ofrece otros servicios inmobiliarios, uno de los cuales es el seguro. Toda vivienda comprada en Estados Unidos con una hipoteca debe tener un seguro. Una empresa interesante en el negocio de los seguros es First American Financial $FAF .

Fuente.

Fuente: Yahoo.Finance

Como podemos ver en la predicción de Yahoo Finance, los analistas también fijan una buena mediana de PT, casi un 50% del valor actual.

Según una reciente presentación de la dirección, First American tiene una cuota de mercado del 23,1% en el sector de los servicios inmobiliarios y de liquidación. Sus ingresos han crecido un 12,4% anual en los últimos cinco años y el flujo de caja ha aumentado aún más, un 17,9% anual en ese periodo, lo que supone un crecimiento muy bueno para la empresa.

Lo están haciendo bien ahora, ya que el mercado inmobiliario está pasando por un buen momento. La pregunta es: ¿cómo les irá en un posible mercado bajista del sector inmobiliario? Los tipos de interés suben, los precios empiezan a bajar y las ventas se ralentizan. Menos ventas de viviendas significa menos ingresos para First American. La historia demuestra que pueden hacer frente a situaciones difíciles. First American manejó bien la caída de las puntocom, la Gran Recesión y la pandemia. La dirección proyecta que las nuevas compras y refinanciaciones en 2022 y 2023 seguirán siendo superiores a lo que la empresa hizo en 2019, y en cualquier otro año después de 2007.

A no ser que afronten bien una posible recesión en la zona y la competencia se vea en apuros. Sólo significa más clientes potenciales.

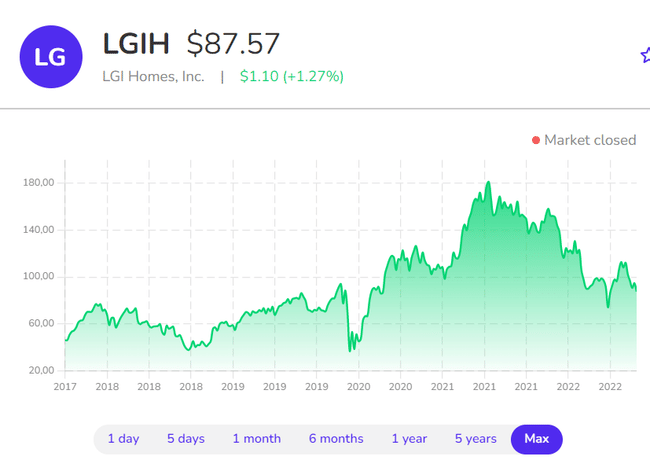

3. Vivienda asequible

Buffett es un gran aficionado a la vivienda asequible. Con la adquisición de Clayton Homes en 2003, lo demostró invirtiendo su dinero en viviendas para el ciudadano medio. Aunque Clayton Homes es conocida sobre todo por las viviendas prefabricadas, en 2021 había completado aproximadamente 11.000 viviendas construidas en 12 estados como Clayton Properties Group.

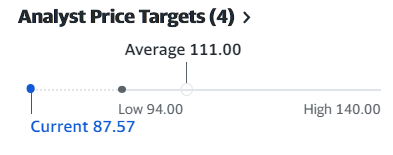

Una alternativa puede ser $LGIH , que se centra en la vivienda asequible en un sector de la construcción que sigue estando terriblemente desatendido. LGI Homes se desmarca de la competencia y se asemeja a Clayton Properties Group por su capacidad para poner viviendas asequibles a disposición de una clientela ampliamente accesible.

Fuente.

Fuente: Yahoo.Finance

El precio medio, según los analistas de Yahoo.Finance, está en 111 dólares, lo que también supone un buen aumento del valor actual.

La propiedad media de LGI Homes se vendió por 356.719 dólares en el segundo trimestre, en comparación con una media de 403.800 dólares para una vivienda existente en EE.UU. en julio de 2022. El número de LGI Homes disminuyó a 91,3 en el segundo trimestre (desde 105 en el segundo trimestre de 2021). Sin embargo, su margen bruto en cada vivienda vendida aumentó al 32% en el segundo trimestre desde el 27% del año pasado. La mejora de los márgenes da a la empresa un poco más de margen para mantener las operaciones en caso de que los precios de la vivienda sigan cayendo debido a la subida de los tipos de interés.

Los constructores de viviendas -especialmente los de viviendas asequibles- son tan importantes como siempre, independientemente de lo que puedan sugerir los indicadores de subida de los tipos hipotecarios, y LGI Homes es un constructor de calidad con acciones que pueden adquirirse a un precio de ganga en estos momentos.

Como puede ver, las tres áreas y las empresas que se proponen para ellas son ciertamente atractivas, y los analistas de Wall Street prevén un precio superior al actual. Por supuesto, también hay riesgos, ya que el mercado inmobiliario es susceptible, por ejemplo, a la subida de los tipos de interés, por lo que hay que tenerlo en cuenta. Esto no es un consejo de inversión, sólo el análisis de un inversor minorista.

Si te gusta este post puedes darme un follow o comentar.