Probablemente no sea necesario presentar a Alphabet $GOOG a nuestra comunidad, ya que esta empresa pertenece al grupo FAANG y es conocida por todos los inversores. Sin embargo, para la fuerza y el dominio que tiene Google, en el último trimestre han presentado unos resultados que no han estado a la altura de las estimaciones.

Una mirada actual a Google tras la publicación de los resultados trimestrales.

Una breve definición de $GOOG

Alphabet Inc. ofrece varios productos y plataformas en Estados Unidos, Europa, Oriente Medio, África, Asia Pacífico, Canadá y América Latina. Opera a través de varios segmentos: Servicios de Google, Nube de Google y Otras Apuestas. El segmento de Servicios de Google ofrece productos y servicios como Ads, Android, Chrome, Gmail, Google Drive, Google Maps, Google Photos, Google Play, Search y YouTube. También se ocupa de la venta de aplicaciones y de las compras dentro de la aplicación y de los contenidos digitales en la tienda de Google Play. El segmento de Google Cloud ofrece infraestructura, plataforma y otros servicios: Google Workspace, que incluye herramientas de colaboración en la nube para empresas como Gmail, Docs, Drive, Calendar y Meet, y otros servicios para clientes empresariales. El segmento de otras apuestas vende tecnología sanitaria y servicios de Internet.

Fuente.

Resultados financieros

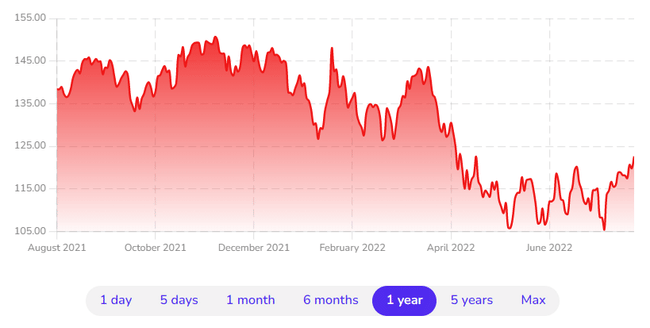

- El precio de las acciones ha caído aproximadamente un 17-18% en el último año, lo que puede ser una entrada interesante para los inversores.

- Recientemente, la empresa ejecutó un reparto de acciones de 20:1 en forma de un dividendo especial único a mediados de julio, lo que hace que sus acciones sean mucho más asequibles para el inversor minorista.

- Los ingresos totales del trimestre ascendieron a 69.680 millones de dólares, lo que supone un aumento del 13% con respecto al año anterior. Pero eso fue impulsado por un aumento del 12% en el segmento de anuncios de Google y un elevado incremento del 36% en el segmento de Google Cloud, lo que demuestra el gran interés por los servicios en la nube.

- 3 de las 4 métricas clave del segmento publicitario experimentaron un crecimiento interanual: los clics pagados (un 12% más que el año anterior), las impresiones (un 6% más) y el coste por impresión (un 2% más).

- En el lado negativo, el margen de explotación disminuyó un 3% debido al mayor coste de los ingresos y al aumento de los gastos de explotación y se sitúa en el 28%.

- Los ingresos netos cayeron un 14%, hasta los 16.000 millones de dólares.

- Los ingresos del semestre aumentaron un 17% con respecto al año anterior, hasta los 137.700 millones de dólares.

- En general, los ingresos netos de los seis primeros meses de 2022 cayeron un 11% interanual, hasta los 32.400 millones de dólares.

- Se prevé que los ingresos de la empresa alcancen los 287.700 millones de dólares en el año fiscal 2022.

- Además, se prevé que el margen de ingresos netos disminuya probablemente del 29,5% al 24% aproximadamente este año, lo que supondrá unos ingresos netos de 69.300 millones de dólares.

El gigante tecnológico mundial presentó unos resultados débiles o por debajo de las previsiones en el segundo trimestre de 2022, con unos beneficios e ingresos por debajo de las estimaciones. Sin embargo, todavía podemos ver, en mi opinión, resultados sólidos en segmentos como la publicidad y la nube, que dominaron claramente el aumento porcentual con respecto al periodo anterior. Sin embargo, es probable que ninguno de nosotros se atreva a negar de alguna manera a Google, lo que está respaldado por las predicciones de los analistas de Yahoo.Finance o Tipranks.

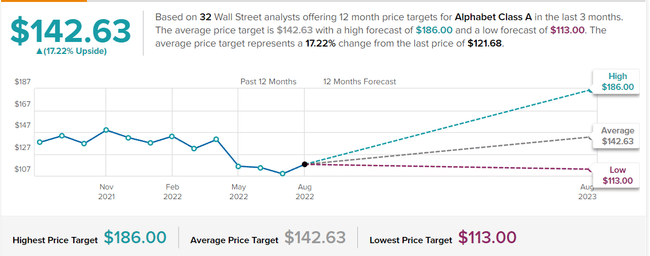

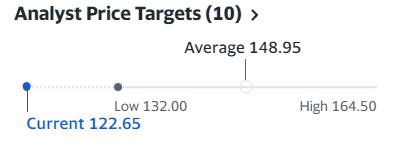

La primera predicción de TipRanks se basa en las valoraciones de 32 analistas, según las cuales el precio medio por acción debería situarse en torno a los 143 dólares, lo que supone un incremento del 17% respecto al valor actual. 30 de los 32 mantienen la condición de COMPRAR y 2 de ellos la de MANTENER.

Los analistas de Yahoo.Finance lo ven así, en su opinión el precio actual sigue estando por debajo del mínimo que ven en 132 dólares y prevén el precio medio en 149 dólares, un aumento de más del 20%.

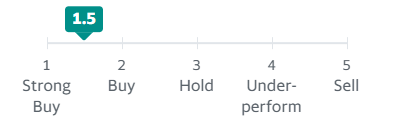

En cuanto a la calificación de las acciones, podemos ver un valor de 1,5 que es un estado bastante fuerte. Sin embargo, todavía hay que tener en cuenta el estado en el que nos encontramos, que puede haber otro golpe en las bolsas, ya sea en forma de Rusia-Ucrania o China-Taiwán-Estados Unidos o tal vez el COVID-19 o la viruela del mono, y es por eso que entraría en las operaciones de DCA gradualmente.

Fuente.

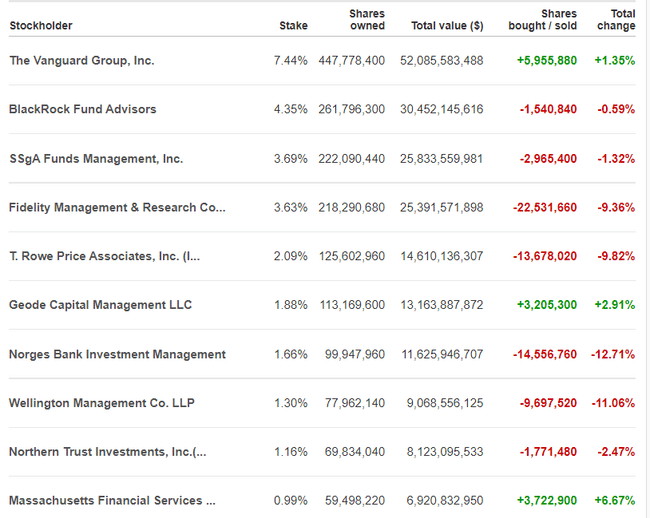

Aquí me centraría principalmente en los cambios que se producen en las carteras. Podemos ver que la venta está dominando, lo que probablemente está fundamentalmente relacionado con los decepcionantes resultados de Alphabet. Fidelity y T.Rowe se han desprendido de casi un 10% de sus acciones, lo que supone una venta bastante importante, también Norges Bank o Wellington con una desinversión de más del 11%.

Para mí, personalmente, es sin duda una empresa interesante en la que no me importaría invertir, sin embargo, tal y como hemos visto los resultados financieros del último periodo, no han resultado como se esperaba, donde además se ha producido una caída del margen del 3%. Además, lo que no considero positivo es que 7/10 de los principales tenedores hayan vendido acciones. Como ya he escrito antes, no me preocuparía por su modelo de negocio y su fortaleza en su área y no creo que se vayan a "derribar" por algo, sin embargo, esto es sólo mi opinión como inversor minorista y no una recomendación o consejo de inversión, así que si estás pensando en invertir hazlo a tu propia discreción y tal vez dividir el dinero disponible en múltiples acuerdos y tal vez ir por los resultados trimestrales.