ASML Holdings $ASML es líder en equipos de fotolitografía para fabricantes de semiconductores. Aunque no lo parezca, esta empresa es muy importante. Así lo confirma la venta de máquinas litográficas a empresas del sector de los semiconductores (por ejemplo, Taiwan Semiconductor TSM e Intel INTC). Como estas máquinas son necesarias para la producción de chips y al mismo tiempo seguimos en una crisis de semiconductores, creo que ASML puede seguir creciendo con fuerza.

Alguna vez has pensado en comprar una máquina de litografía 😄 Yo tampoco, pero muchos fabricantes de chips de todo el mundo están clamando por las máquinas de ASML Holding. Puede que estas máquinas no sean baratas, pero pueden ayudar a una determinada empresa a crear una cierta ventaja sobre sus competidores.

¿Qué hace $ASML?

ASML vende una serie de máquinas litográficas a los principales fabricantes de chips (especialmente Taiwan Semiconductor e Intel) que utilizan el proceso para fabricar chips semiconductores. Algunos microchips no requieren máquinas tan avanzadas, pero para los chips cada vez más avanzados (como los que se utilizan en ordenadores, teléfonos, centros de datos y coches) las máquinas litográficas avanzadas son partes vitales del proceso de fabricación.

ASML tiene el monopolio de la fabricación de una de estas máquinas, en concreto la máquina EUV. Este nuevo nivel de litografía tiene un mayor rendimiento y precisión que los sistemas alternativos, y los fabricantes de chips están haciendo cola para conseguirlos para la producción de grandes volúmenes. La demanda de EUV es tan alta que ASML espera tener la capacidad de enviar 90 máquinas EUV en 2025, mucho más que las 14 que envió el pasado trimestre.

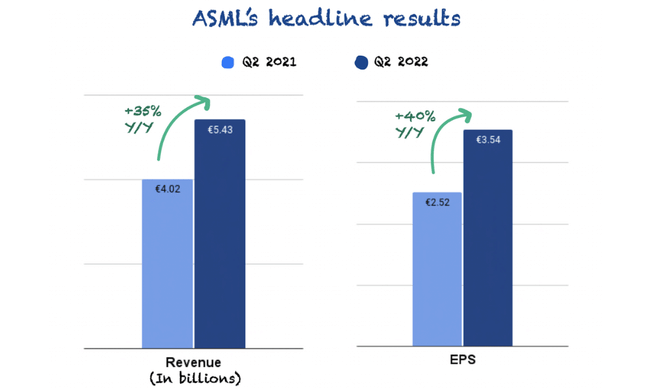

ASML ha realizado un trimestre impresionante

ASML superó ligeramente las estimaciones de los analistas, con unas ventas ligeramente superiores a las previstas por la dirección.

Tanto las ventas como los beneficios superaron las expectativas y la dirección ofreció comentarios tranquilizadores sobre el impacto de la recesión económica en el negocio de ASML. Aunque ninguna empresa es inmune a los desafíos económicos, ASML tiene una cartera de pedidos de 33.000 millones de euros que consiste principalmente en sistemas avanzados. Si se produce una recesión mundial importante, ASML no espera que el año 2022 (o 2023) se vea inmediatamente afectado.

Pero las ganancias parecían malas a primera vista, ya que la estimación de la dirección sobre el crecimiento de los ingresos para el año cayó del 20% al 10%. Sin embargo, el retroceso estuvo relacionado con el momento de reconocimiento de las ventas, no con las cifras absolutas en sí. La empresa prevé nuevas limitaciones de suministro, por lo que la dirección ha decidido enviar una cantidad mucho mayor de sus productos este trimestre para evitar un mayor crecimiento de la cartera de pedidos. Estos envíos rápidos, como se denominan, dan lugar a un retraso en el reconocimiento de los ingresos.

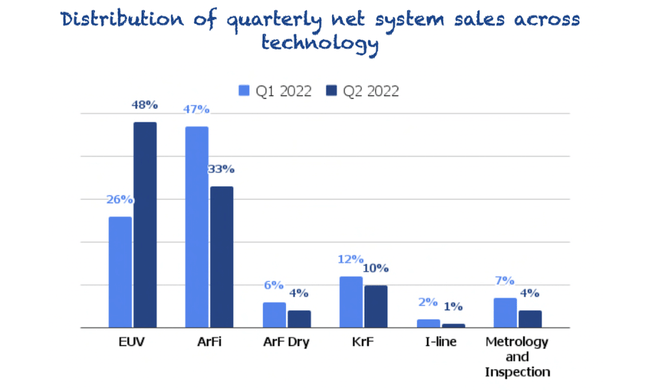

Si nos fijamos en las ventas netas de sistemas, podemos ver cómo los sistemas de gama alta de ASML (EUV) siguen dominando la escena 👇

La inflación y la oferta pesan sobre los márgenes

El margen bruto de ASML se situó en el extremo inferior de las estimaciones (49,1%), lo que la dirección atribuyó a dos factores:

Aceleración de los envíos: como los ingresos de algunos sistemas se aplazan a futuros trimestres, pero los costes fijos no cambian, los márgenes se reducen. En pocas palabras, los costes fijos se reparten entre menos sistemas.

Inflación: es evidente que la inflación pesa sobre los proveedores de ASML, algunos de los cuales están subiendo los precios. Sin embargo, el impacto en la empresa fabricante no parece elevado.

Ventajas competitivas

Creo que ASML tiene un amplio ''moat'' económico basado en sus activos intangibles en torno a su experiencia en el diseño de dispositivos, además de las ventajas en costes de I+D necesarias para competir por el negocio de los principales fabricantes de chips. Como líder en dispositivos de fotolitografía, la empresa tiene una escala significativa y superioridad tecnológica en comparación con sus competidores. Otra ventaja es su experiencia técnica y su gran presupuesto de I+D (más de 2.000 millones de dólares).

Sin embargo, existen competidores (Nikon y Canon), aunque con una capacidad mucho menor (ASML ha acaparado el 89% de la cuota de mercado de los rodillos de paso litográficos, que asciende a 12.800 millones de dólares). Los clientes de ASML suelen destacar la colaboración durante el desarrollo del proceso y la posterior producción de grandes volúmenes. Juntas, estas dos fuentes de ventaja competitiva permiten a las empresas líderes en equipamiento obtener un rendimiento superior al del capital invertido durante un largo periodo de tiempo.

ASML también paga un dividendo del 1,08%, pero esto no es una prioridad para el CEO (al menos por ahora).

La estrategia actual del director general:

En primer lugar, como siempre hemos hecho, utilizaremos primero el dinero en efectivo para gestionar nuestro negocio. En segundo lugar, pagaremos un dividendo creciente y sostenible.

Y por cierto, hemos decidido pasar de un dividendo semestral a uno trimestral, que empezaremos a pagar en el tercer trimestre. Y cualquier exceso de efectivo se utilizará para la recompra de acciones, como hemos hecho en el pasado. Así que no hay cambios en nuestra política.

Peter Wennink (CEO, ASML)

¿Cuáles son los riesgos?

Aunque ASML tiene una visión general de su cartera de pedidos actual, las ventas futuras dependen en última instancia de las actualizaciones de nuevas máquinas por parte de los fabricantes de chips. Dada la gran inversión que suponen estas máquinas para las empresas, la demanda ha sido históricamente cíclica. Los directivos señalaron que la empresa ya está viendo cómo disminuye la demanda de patatas fritas a medida que la oferta alcanza los niveles anteriores a la pandemia. Y aunque creo que las futuras máquinas EUV (que los fabricantes de chips ya están encargando) ampliarán la duración de los ciclos, los inversores deberían estar preparados para que las ventas fluctúen gradualmente (no digo que vaya a ser de inmediato, ni siquiera en un año o dos). Suponiendo que se crearán cada vez más tecnologías que necesiten chips de última generación (y por lo tanto, máquinas para fabricarlos) y que los pedidos crecerán, este ciclo podría durar fácilmente otros 5 años (o más). Realmente no me atrevo a predecir nada aquí, todo dependerá de las circunstancias y de las empresas + la actual crisis de los chips. En la mezcla, cualquier inversión en ASML hoy debería considerarse un compromiso para mantener las acciones a través de cualquier ciclo futuro de chips.

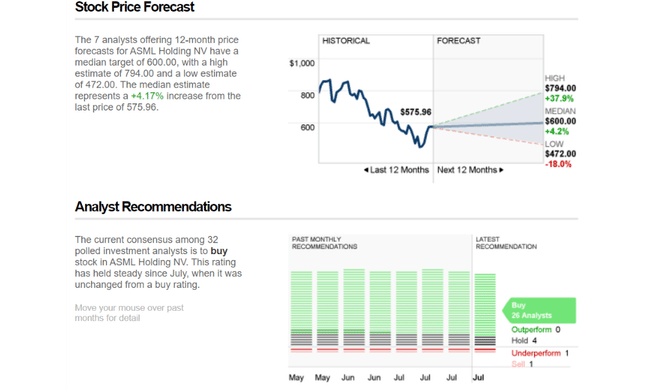

Predicciones de los analistas

Aunque el precio actual de unos 575 dólares puede parecer una sobrevaloración, los analistas creen en la empresa y tienen objetivos elevados para ella. Como puede ver en la imagen superior, el mejor escenario tiene un objetivo de precio de 794 dólares por acción. Aquí importarán muchos factores para mostrarnos la próxima posibilidad de desarrollo y crecimiento de la empresa. A pesar de la posibilidad de que sea cíclica, ASML cuenta con la opinión de 26/32 de los analistas que le dan una calificación de compra.

Conclusión

Mi opinión general es que la empresa cuenta con las ventajas competitivas necesarias y con una dirección que ha trazado claramente los pasos y procedimientos para el beneficio futuro de la empresa que está a la cabeza. Lamentablemente, el precio actual de las acciones me sigue pareciendo un poco sobrevalorado, por lo que no me apresuraría a invertir. Sin embargo, es posible que no sea tan drástico, ya que las "ventas" adicionales de este trimestre que no se registran económicamente en los estados financieros se tendrán en cuenta el próximo trimestre, lo que puede hacer que el precio de las acciones suba aún más. Hay que tener en cuenta que las máquinas de ASML son bastante caras (hay y habrá muchos más pedidos), pero hay que vigilar constantemente la ciclicidad de las mismas. Una vez que la escasez de chips empiece a normalizarse con el tiempo, es posible que las empresas no se sientan tan inclinadas a gastar en máquinas de cien millones de dólares (es decir, a menos que impulsen chips más nuevos y modernos que necesitarían máquinas más modernas para producirlos).

- Hazme saber tu opinión sobre la empresa en los comentarios 😎

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.