Citigroup $C es una empresa de servicios financieros muy diversificada y el cuarto banco más grande de Estados Unidos. También es una empresa muy atractiva, y no es de extrañar que el famoso inversor Warren Buffett la haya incluido en su cartera. El gigante bancario sigue pareciendo bastante barato y poco costoso incluso en relación con sus competidores. Pero, ¿podrá Citigroup cumplir las numerosas predicciones alcistas que apuntan a los 78 dólares por acción?

Citigroup es una empresa de servicios financieros muy diversificada y el cuarto banco de Estados Unidos. La empresa tiene aproximadamente 200 millones de cuentas de clientes en todo el mundo y un balance total de 2,381 billones de dólares. Citi opera en más de 160 países y desde hace tiempo se le considera el banco "más global". En 2021, Citigroup llegó a ocupar el puesto 33 en la lista Forbes 500.

Yo diría que la solidez altamente diversificada de la cartera de Citi es muy importante porque protege al banco, en cierta medida, de las recesiones económicas y las turbulencias del mercado. Tomemos como ejemplo el pasado reciente: en un entorno de tipos de interés casi nulos y mercados estables, la franquicia de banca de inversión y gestión de patrimonios de Citi ha tenido un buen comportamiento. En un mercado restringido, la división de mercados globales de Citi está preparada para beneficiarse. Y la subida de los tipos de interés está apoyando el aumento de los ingresos de la banca minorista.

En general, Citigroup cuenta con amplias operaciones comerciales, de banca de inversión, de banca corporativa internacional y de tarjetas de crédito. El negocio más rentable del banco es su Grupo de Clientes Institucionales (ICG), una unidad en la que las operaciones de banca comercial y mercados de capitales del banco tienen una escala y una huella global única que pocos pueden replicar. En opinión de muchos, su presencia global tiene una gran ventaja, que es la diferenciación del banco con respecto a todos sus pares con sede en Estados Unidos, y esta amplia huella geográfica debería ayudar a Citigroup a seguir siendo el banco elegido por las empresas con necesidades transfronterizas.

Citigroup se encuentra actualmente en medio de un importante cambio estratégico y sigue siendo una historia tan compleja. El banco está vendiendo varias unidades de consumo dentro de APAC, planea vender su unidad de consumo en México y se está reenfocando en su unidad principal de ICG, consumo norteamericano y riqueza global. Al final de este proceso, parece que el banco será más claro y estará más enfocado estructuralmente.

El banco también tiene que resolver cuestiones operativas y normativas. Mientras tanto, el banco tiene menos sensibilidad a los tipos de interés que sus homólogos y los gastos están aumentando. Vemos que a Citigroup le llevará algún tiempo antes de que las ganancias estén mejor optimizadas.

Una mirada rápida a Citigroup

Citigroup es uno de los más destacados bancos de centros monetarios de EE.UU., con una limitada presencia de sucursales en EE.UU., operaciones minoristas nacionales muy centradas en el negocio de las tarjetas de crédito, y más de la mitad de los ingresos y el capital del banco centrados en el segmento ICG. Mientras que Citigroup es un actor principal en determinadas áreas, como la banca de inversión, las tarjetas de crédito y los productos de renta fija, materias primas y divisas.

Los motivos del banco parecen provenir principalmente de dos fuentes: los beneficios de los costes y los costes de cambio. Las ventajas en materia de costes se derivan de tres factores principales: una base de depósitos de bajo coste, una eficiencia operativa superior y una suscripción conservadora, siendo los costes regulatorios un factor adicional. En el segmento de la eficiencia operativa, también vemos margen para las economías de escala, lo que supone una ventaja de costes gracias a los menores costes relativos de adquisición de clientes. Esto es especialmente cierto en el caso de los bancos con la mayor huella de distribución y la mayor amplitud de productos.

Desde el punto de vista del coste del crédito, no veo que Citigroup esté en ventaja. Citigroup tuvo un mal desempeño durante la Gran Recesión, requiriendo el mayor rescate y provocando una reducción permanente del capital de los accionistas. Además, no es la primera vez que Citigroup se encuentra en el centro de una mala toma de riesgos durante una recesión. En general, el banco ha tomado muchas medidas en la última década para racionalizar y reducir sus operaciones. Sin embargo, creo que esto ha llevado a la banca a acercarse a la media, en lugar de suponer una ventaja.

¿Cómo lo ven los analistas con Citigroup?

Tras incorporar los últimos resultados de la empresa, los analistas mantienen una estimación de valor razonable de 78 dólares por acción para Citigroup (más de un 40% de descuento sobre el precio actual). Además, los analistas esperan que Citigroup incurra en una pérdida máxima de 2.000 millones de dólares por su exposición a Rusia y proyectan que el banco recibirá 7.000 millones de dólares por su unidad de consumo en México.

Citigroup es menos sensible a la subida de tipos que sus homólogos. Los analistas prevén que la subida de los tipos de interés será menos importante, ya que la mayor parte del crecimiento de los ingresos netos por intereses procederá del aumento de los préstamos y de la incorporación de los saldos de las tarjetas de mayor rendimiento a lo largo del tiempo.

Elmayor crecimiento de los gastos repercutirá en los resultados a medio plazo, aunque ven que los gastos se reducirán gradualmente en 2023 y 2024 desde el máximo alcanzado en 2022. Se espera que el banco alcance un ratio de eficiencia de hasta el 61% tras años de trabajo.

Nuestras previsiones muestran que el banco tiene dificultades para cumplir el objetivo de la dirección de reducir el ratio de eficiencia por debajo del 60% en los próximos tres a cinco años, pronosticamos que el banco no alcanzará los niveles de PPNR (ex-ventas) en 2020 hasta 2026, y vemos un ROTCE (rendimiento de los fondos propios tangibles) a largo plazo de sólo el 9%-10%. Incluso con estas estimaciones relativamente conservadoras, pensamos que el banco puede acabar recomprando un número significativo de acciones, ya que desbloquea miles de millones de capital de las ventas de activos y genera (estimamos) casi 7.000 millones de dólares de la venta de México.

Riesgos de inversión

Una inversión en Citigroup conlleva una gran cantidad de riesgo regulatorio y macroeconómico. Los costes de cumplimiento son elevados, la empresa es grande y compleja, y el banco es un objetivo principal para los reguladores que buscan multas y los litigantes que buscan compensación por presuntas infracciones. Desde una perspectiva macroeconómica, la rentabilidad del banco se verá afectada por el ciclo de los tipos de interés y los efectos de los ciclos del crédito y la deuda, ninguno de los cuales está bajo el control de la dirección. La mayoría de los negocios de Citigroup son económicamente sensibles. El banco también se somete a una prueba de resistencia anual por parte de la Reserva Federal.

La presencia de Citigroup en los mercados emergentes es otra fuente importante de riesgo que es única entre sus pares, ya que el banco tiene la mayor exposición internacional.

El último riesgo es la interrupción del negocio. El sector bancario está experimentando más cambios tecnológicos que nunca. A medida que se realizan más transacciones digitales y el sector se transforma cada vez más por la tecnología, es incierto cómo se desarrollará esta dinámica o cómo perturbará los fosos del sector bancario.

- Aunque Citigroup tiene algunos riesgos únicos, creo que la continua simplificación de su negocio por parte del banco ayuda a garantizar un nivel medio de incertidumbre en línea con otros.

Asignación de capital

Citigroup, como la mayoría de los bancos, devuelve gran parte de su exceso de capital a través de la recompra de acciones, lo que tiene sentido para una empresa cuyos beneficios pueden ser volátiles y en la que la adecuación del capital es primordial.

Citigroup ha pasado por momentos difíciles a lo largo de su historia, pero creo que las cosas han mejorado desde la crisis financiera. El consejo de administración ha mejorado porque Citigroup cuenta ahora con un presidente independiente, John Dugan, que tiene una amplia experiencia en el sector, incluso como interventor de la moneda. Otros miembros del consejo cuentan con experiencia en empresas líderes de servicios financieros, y creo que el consejo está en una posición sólida para supervisar la mejora continua en Citigroup.

Resultados trimestrales $C

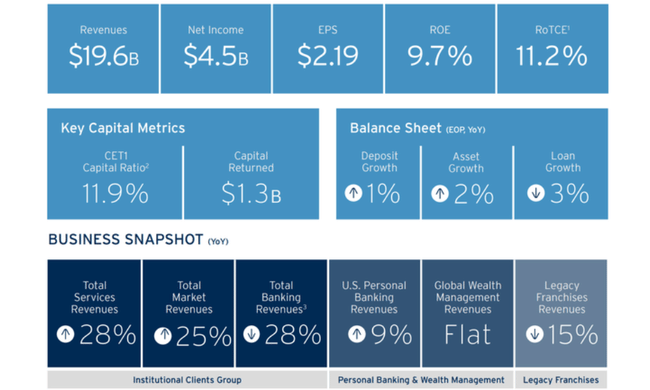

Citigroup informó de unos ingresos netos en el segundo trimestre de 2022 de 4.500 millones de dólares, o 2,19 dólares por acción diluida, con unos ingresos de 19.600 millones de dólares. Esta cifra se compara con un beneficio neto de 6.200 millones de dólares, o 2,85 dólares por acción diluida, sobre unos ingresos de 17.800 millones de dólares en el segundo trimestre de 2021.

Los ingresos aumentaron un 11% con respecto al año anterior, tanto en el margen de intereses como en los ingresos no financieros. Los ingresos netos, de 4.500 millones de dólares, descendieron un 27% con respecto al año anterior, ya que el aumento de los costes del crédito y el incremento del 8% de los gastos compensaron con creces el aumento del 11% de los ingresos.

El beneficio por acción, de 2,19 dólares, disminuyó un 23% con respecto al año anterior, lo que refleja unos menores ingresos netos, parcialmente compensados por un descenso de aproximadamente el 4% de las acciones en circulación.

Valoración muy atractiva

Las acciones de Citi están muy baratas en comparación con sus pares bancarios estadounidenses. En comparación, Citi cotiza a un PER de 7, un P/S de 0,8 y un P/B de 0,55, mientras que JPM cotiza a un PER de algo menos de 10, un P/S de 2,5 y un P/B de casi 1,5. Así que es justo decir que JPM es casi el doble de caro que Citi.

Conclusión

Creo que Citigroup es capaz de cumplir las elevadas previsiones, ya que observamos una mejora gradual de las operaciones del banco, posibles ingresos multimillonarios procedentes de México, recompra de acciones, mejora del negocio, solidez en la gestión y muchos otros aspectos positivos. Para no ser parcial, también veo riesgos potenciales asociados a la inversión. Considero que los principales aspectos negativos son los riesgos macroeconómicos persistentes que aún podrían hacer bajar el precio de las acciones, luego en la exposición potencial a muchos mercados y cierta sensibilidad histórica durante las crisis más graves. En general, me gusta este banco, pero actualmente estoy invirtiendo en otro. Este artículo sólo pretende servir de inspiración y visión de mi opinión personal sobre este banco, que claramente tiene un alto potencial de crecimiento que, dadas las condiciones adecuadas, puede cumplir fácilmente. También será interesante ver qué hace el banco con los 7.000 u 8.000 millones de dólares que se espera que ingresen de México, que se espera que se utilicen para la recompra de acciones.

Tenga en cuenta que esto no es un asesoramiento financiero. Cada inversión debe someterse a un análisis exhaustivo.