Ayer, Walt Disney $DIS presentó sus últimas cifras trimestrales y nos dio otras perspectivas para el resto del año, que están marcadas por la innovación y el crecimiento potencial. En el artículo de hoy, analizaré los resultados, las próximas perspectivas de crecimiento, las últimas innovaciones y, por último, analizaremos si la empresa es una buena compañía en la que invertir a su precio actual de 120 dólares por acción.

Disney $DIS prolonga su subida mensual, impulsada por su último informe trimestral de ayer. Disney ha conseguido superar las estimaciones de los analistas y ha mostrado su resistencia tanto en Parques, Experiencias y Productos Disney como en Distribución de Medios y Entretenimiento Disney, a pesar de cierta ralentización mostrada por sus competidores.

Los resultados de la empresa

- Los ingresos consolidados ascendieron a 21.500 millones de dólares (+26% interanual, +12% trimestral), superando la estimación media del consenso de 20.960 millones de dólares.

- Un BPA de 1,09 dólares, que también superó la estimación media del consenso de 0,96 dólares.

- Walt Disney superó a Netflix en usuarios, añadiendo 14,4 millones en el segundo trimestre hasta alcanzar los 221,1 millones (NFLX 220,7 millones) - Esta es la suma de todas las suscripciones de Disney (Disney+, Disney+ Hotstar, Hulu y ESPN+).

- La plataforma específica Disney+ se eleva a 152,1 millones de abonados. La expectativa era de 147,76 millones de abonados.

Los inversores se mostraron en gran medida nerviosos y preocupados por si el endurecimiento de los presupuestos familiares en un entorno inflacionista había frenado la demanda de sus crecientes servicios de streaming directo al consumidor, en particular Disney+, y había afectado al volumen de visitantes y al gasto en los parques temáticos.

- Sin embargo, los resultados publicados reforzaron la confianza de los inversores en que las operaciones de Disney siguen estando bien posicionadas para capear las incertidumbres económicas a corto plazo.

Sin embargo, todavía no se ha producido una recuperación total de la pandemia. En concreto, el volumen de visitantes y el gasto en los parques temáticos continuaron recuperando los niveles anteriores a la pandemia, compensados por las pérdidas previamente previstas por el cierre de Hong Kong Disneyland y Shanghai Disneyland durante el trimestre de junio debido a la infracción de COVID. Con la reapertura de todos los parques a finales de junio, la empresa espera que el volumen de visitantes y el gasto avancen gradualmente hacia las tasas de crecimiento anteriores a la pandemia, dada la continua fortaleza del gasto de los consumidores en servicios de viajes y ocio tras la pandemia.

Según los resultados, las acciones de $DIS ganan un 7,43%, habiendo subido ya un 20,07% en el último mes.

Expectativas y noticias de suscripción

Disney también informó de un crecimiento continuo de suscripciones de dos dígitos año tras año en todas sus plataformas de streaming, con las tarifas de Disney+ ganando un impulso continuo a medida que la disponibilidad se expande más en nuevas regiones del mundo durante el tercer trimestre fiscal y hasta el resto del calendario de 2022.

- La compañía también está avanzando hacia un despliegue inicial de niveles con publicidad para Disney+ en Estados Unidos a finales de este año y a nivel internacional a partir del año que viene para aprovechar mejor la demanda de streaming.

Crecimiento de las suscripciones

Disney sumó 15,6 millones de suscriptores de pago en su cartera de plataformas de streaming D2C, que incluye Disney+, ESPN+ y Hulu. En concreto, Disney+ global sumó 14,6 millones de suscriptores de pago y terminó el periodo con más de 152,1 millones de registros, un 31% más que el año anterior.

Con la introducción de un nivel con publicidad a finales de diciembre, junto con la continua expansión de la disponibilidad de Disney+ en nuevas regiones, la plataforma de streaming está avanzando positivamente hacia los objetivos a largo plazo de la dirección de 230 -260 millones de suscriptores de pago para 2024 -lo que representa un crecimiento incremental de al menos 9 millones de registros durante los próximos nueve trimestres fiscales-, así como la rentabilidad durante el mismo período.

Disney+ apoyado por la publicidad

Considero que la próxima introducción del sistema de niveles con apoyo publicitario por parte de Disney+ es un importante factor de aceleración de la demanda del servicio, ya que atrae a un nuevo grupo de consumidores que necesitan controlar sus gastos. Por supuesto, entiendo que si alguien está en una situación económica tan grave, se dé de baja definitivamente, pero por lo demás, merece la pena para las personas y la empresa.

- Disney viene con un movimiento que esperaba primero con Netflix. Este movimiento no es más que un cambio en el formato de las suscripciones, donde la más cara estará libre de anuncios y la más barata, en cambio, irá acompañada de publicidad.

Parámetros específicos de suscripción:

Disney ha anunciado que va a aumentar el precio de su suscripción Disney+ sin publicidad a 10,99 dólares al mes desde el precio actual de 7,99 dólares, a partir del 8 de diciembre en Estados Unidos. El cambio de precio coincidirá con el lanzamiento del próximo plan del servicio de streaming con publicidad, que según Disney tendrá un precio de 7,99 dólares al mes.

- Este movimiento me pareció lógico desde el principio, y supuse que a alguna de las empresas de streaming se le ocurriría tarde o temprano. Al mismo tiempo, lo veo como el movimiento más lógico para que el servicio retenga a los abonados que se encuentran en una peor situación económica pero que siguen queriendo darse un capricho.

Expansión en el extranjero

Para lograr el objetivo de crecimiento de las suscripciones a largo plazo para Disney+, el servicio de streaming ha avanzado en su agresivo plan de globalización y ha obtenido una exposición adicional a las crecientes oportunidades de streaming. Es probable que Disney+ se haya expandido con éxito en 53 nuevos mercados de Europa, África y Asia Occidental durante el trimestre.

El aumento de los ingresos por suscripciones fue impulsado por el crecimiento de los abonados y el aumento de los precios al por menor, parcialmente compensado por el impacto desfavorable de los tipos de cambio. El aumento de abonados, así como los costes tecnológicos y de marketing, reflejan el crecimiento en los mercados existentes y, en menor medida, la expansión en nuevos mercados.

Fuente: Comunicado de prensa de Walt Disney Company.

Aunque esta estrategia es un buen augurio para el objetivo a largo plazo de crecimiento de las suscripciones a plataformas de streaming, es importante señalar que el entorno global de streaming está cada vez más saturado. Esto significa que el crecimiento del volumen en las nuevas regiones podría no ser tan rápido.

¿Vale la pena invertir en Disney ahora mismo?

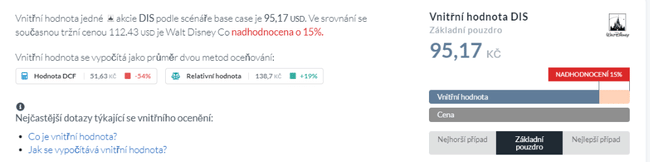

Para calcular el valor intrínseco de las acciones de $DIS, vuelvo a tomar prestada la web de Alpha Spread 👇

Las acciones de $DIS se situarán en 120 dólares por acción después de tener en cuenta la ganancia de anoche, lo que está bastante sobrevalorado según el cálculo del valor intrínseco. Muchos inversores también están preocupados por el relativamente alto PER, que actualmente es de 77,56, que es bastante alto y aún más si se mira a la competencia. En comparación, Netflix tiene un PER de 21,7 y Paramount de 4,98.

Pero si no me centro únicamente en estas cifras, tengo que evaluar los riesgos a corto plazo asociados a esta inversión. Considero que el principal riesgo es la situación económica actual de la gente, que puede llevar a la cancelación de suscripciones. Otro punto relacionado con las suscripciones: es posible que la gente no aprecie la posibilidad de elegir entre suscripciones con y sin publicidad, ya que no querrá pagar más por la versión sin publicidad. También veo un riesgo potencial en los parques temáticos de Disney, que, aunque han empezado a prosperar de nuevo en el trimestre, todavía no funcionan al 100%. Veo ese riesgo en la posibilidad de que se produzca otra oleada de covida en otoño, lo que lanzaría de nuevo a los parques temáticos al modo de austeridad. Por último, debo mencionar también la posibilidad de problemas relacionados con la macroeconomía y la fuerte competencia a nuestras espaldas.

Esta es sólo mi opinión personal. La amenaza de estos riesgos puede ser real o no. Intento mirar a la empresa con una mente abierta y sin prejuicios.

Conclusión

Por ahora, el negocio D2C a gran escala de Disney parece resistirse a las crecientes preocupaciones macroeconómicas y a la creciente competencia, con su plataforma Disney+, de rápido crecimiento, ganando constantemente cuota de mercado según sus últimos resultados. En consecuencia, esto refuerza la capacidad de Disney para alcanzar sus objetivos de expansión a largo plazo en este segmento, un requisito para apoyar el renovado crecimiento del negocio consolidado a medida que las preferencias de los consumidores en materia de medios de comunicación y entretenimiento siguen evolucionando. Al evaluar los riesgos, he llegado a la conclusión de que al precio actual, $DIS no es atractivo para abrir una nueva inversión. Esto no es una crítica a la empresa, ya que tengo una participación en ella, pero a un precio de compra diferente. A largo plazo, sin embargo, veo un potencial en Disney que florecerá a medida que sus suscripciones y parques temáticos crezcan en popularidad. Si el precio baja de los 100 dólares, no dudaré en hacer otra inversión en la empresa. Sin embargo, por ahora me mantendré al margen y seguiré de cerca a la empresa.

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.