Shopify $SHOP probablemente no necesita ninguna presentación especial para ningún inversor. Los inversores han vuelto a "espabilarse" y a centrarse en los valores tecnológicos, tras los interesantes resultados de algunos gigantes de la tecnología como Google. Las expectativas relacionadas con la relajación de la inflación también juegan a su favor.

Un vistazo a Shopify.

En cuanto a los resultados trimestrales de la empresa, fueron bastante débiles o no cumplieron las expectativas de la empresa y de los analistas.

Una breve definición de Shopify

Shopify Inc, una empresa de comercio, ofrece una plataforma de comercio y servicios en Canadá, Estados Unidos, Europa, Oriente Medio, África, Asia Pacífico y América Latina. La plataforma de la empresa permite a los comerciantes mostrar, gestionar, comercializar y vender sus productos a través de varios canales de venta. También les permite gestionar los productos y el inventario, procesar los pedidos y los pagos, cumplir y enviar los pedidos, los nuevos compradores y crear relaciones con los clientes, obtener productos, utilizar los análisis y los informes, gestionar el efectivo, los pagos y las transacciones, y acceder a la financiación. También vende temas y aplicaciones personalizadas con registro de nombres de dominio y diversas soluciones empresariales que incluyen aceptación de pagos, envíos y seguridad del capital circulante.

Resultados financieros $SHOP

Los ingresos de la empresa aumentaron un 16%, hasta los 1.300 millones de dólares, (lo que supone una importante desaceleración con respecto al crecimiento del 57% del trimestre anterior).

Pérdida neta ajustada: 38,5 millones de dólares, frente a los ingresos netos ajustados: 284,5 millones de dólares del trimestre anterior.

Precio de la acción - aproximadamente un 70% más bajo en el último año y cotizando a sólo 7,5 veces los beneficios esperados hasta 2022. Lo cual es un descenso significativo y una oportunidad ya que era un múltiplo en el rango de 20-40X entre 2019-2021.

Pero lo que tenemos que recordar es que el negocio de Shopify se ha visto significativamente afectado por la pandemia de COVID-19, ya sea en un momento positivo en el que sus volúmenes aumentaban, durante los cierres en los que los consumidores se veían obligados a comprar en línea o, actualmente, en este trimestre de forma negativa debido a que la pandemia está retrocediendo. Sin embargo, como varios sabemos, se habla bastante de que la pandemia debería "volver" de nuevo en otoño, lo que podría jugar a favor de Shopify.

Los descensos entre trimestres se deben sin duda a un menor rendimiento y también a las compras físicas, como ya he mencionado. Sin embargo, no debemos olvidar el importante hecho de que la empresa está invirtiendo importantes fondos para construir su propia red de distribución y, por tanto, los analistas esperan un próximo trimestre más débil, pero sabemos que estas inversiones deberían resultar positivas y rentables a largo plazo.

Fuente.

Aunque la empresa ha bajado un 70% respecto al año pasado, sigue progresando. Para que te hagas una idea, su base de clientes se ha multiplicado por dos con respecto a los niveles anteriores a la pandemia, lo que supone un aumento realmente interesante. Para 2021, han alcanzado algo más de 175.000 millones de dólares en valor bruto de la mercancía, lo que les hace ser casi la mitad de grandes que Amazon, lo que ya es una posición realmente interesante.

Ciertamente, el problema para Shopify, así como para otras empresas, es la ralentización del crecimiento de los ingresos y el descenso del PIB en EE.UU. durante varios trimestres seguidos, mientras que, por otro lado, tenemos un rápido aumento de la inflación, que se encuentra en el nivel más alto de los últimos 40 años y presiona a la baja a los hogares. Pero lo que tenemos que reconocer a COVID es una transición y adaptación bastante rápidas en relación con las compras online, lo que sin duda juega a favor de esta empresa. Personalmente, lo veo en mi entorno y en la población de mayor edad, y no me cabe duda de que en Estados Unidos es sin duda aún más aceptado por la generación "mayor" no creyente que puede haber tenido una resistencia o incredulidad en las compras en línea. Además, detrás del crecimiento futuro de la empresa deberían estar las herramientas de la compañía, como: una suite de productos con software y herramientas analíticas para las empresas que quieran crecer sin formar parte, por ejemplo, de la plataforma de Amazon.

Fuente.

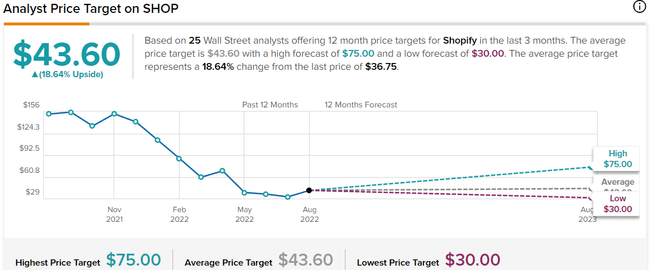

Como podemos ver la predicción de 25 analistas de WallStreet dice que el precio debería estar en algún lugar entre 43-45 dólares y en la variante optimista hasta algún lugar de 75 dólares. 12 analistas tienen una opinión de COMPRAR y 13 de MANTENER.

Fuente: Yahoo.Finance

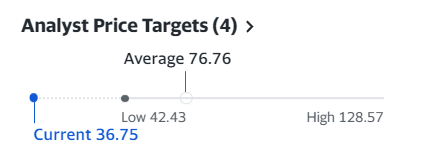

Esta predicción, procedente de Yahoo, es mucho más optimista, ya que los analistas ven el precio medio por acción en 76 dólares y el máximo en 128 dólares. Personalmente, vería esto más en línea con Tipranks, ya que como escribí anteriormente el próximo trimestre será incierto ya que invierten en esos canales de distribución y las preocupaciones de la inflación y la situación mundial incierta en general está reflejando bastante negativamente en los mercados de valores.

Fuente: Money.Cnn

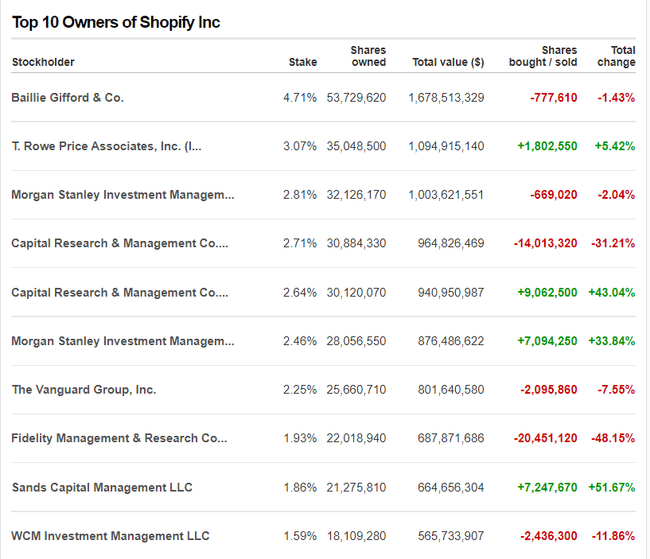

Como podemos ver en la tabla, entre los poseedores de acciones se encuentran interesantes fondos como T. Rowe, Morgan Stanley, Capital Research, The Vanguard y otros. Los cambios son particularmente interesantes, con T.Rowe aumentando su posición en un 5%, Capital Research probablemente haciendo cambios dentro de los fondos y Morgan Stanley también.

Para mi personalmente es una empresa definitivamente interesante, he probado sus servicios de primera mano ya que hemos probado el dropshipping y realmente el servicio es bueno por su parte. Por supuesto, están compitiendo con empresas como SalesForce o BigCommerce, pero en mi opinión están construyendo una posición fuerte, lo que se evidencia en la cifra de que ya representan casi la mitad de Amazon en términos de valor bruto de las mercancías. Cada inversor tiene que decidirse, pero creo que la empresa está en un valor interesante ahora, ya que está alrededor de un 70% por debajo de lo que estaban hace un año, lo cual es interesante, pero no toméis esto como un consejo de inversión, sólo como un análisis al por menor.

Si te gusta este post, puedes darme un follow :)