Probablemente no sea necesario presentar a nadie Starbucks $SBUX en profundidad. Sin embargo, lo que sí ha sorprendido son sus resultados del tercer trimestre de 2022, que han estado por encima de las expectativas, por lo que podríamos analizar esta empresa como una posible inversión al precio actual.

Una mirada a Starbucks.

Una breve descripción de $SBUX

Starbucks Corporation, junto con sus filiales, opera como tostador, comercializador y minorista de cafés especiales en todo el mundo. Eso no es todo, ya que han potenciado su marca y también han concedido licencias de sus marcas a través de tiendas autorizadas y cuentas de comestibles y alimentos. En cuanto al número de tiendas en todo el mundo, ya tienen un número realmente interesante de locales en su haber, con más de 16.000 tiendas (operadas y con licencia) en Norteamérica y más de 17.000 tiendas (operadas y con licencia) a nivel internacional.

3Q/2022

El último trimestre fue interesante para la empresa, ya que los resultados estuvieron por encima de las expectativas, tanto en términos de ventas como de aperturas de nuevas tiendas.

- La cadena de café, conocida en todo el mundo, ha abierto 318 nuevas tiendas, con un total de casi 35.000 establecimientos en todo el mundo.

- Los resultados comunicados el martes también fueron satisfactorios, ya que los ingresos totales aumentaron un 8,7% interanual, hasta los 8.150 millones de dólares.

- Las ventas globales en tiendas comparables aumentaron un 3% durante el tercer trimestre.

- Las ventas en tiendas comparables en Norteamérica aumentaron un 9%.

- El número de miembros activos de Starbucks Rewards en Estados Unidos aumentó un 13% durante el trimestre, hasta alcanzar los 27,4 millones de miembros.

- Sin embargo, las expectativas para el cuarto trimestre son más pesimistas y la dirección espera un descenso más modesto de las ventas, lo que es comprensible porque el verano está terminando y, por tanto, habrá menos viajes.

- China también es un signo de interrogación para ellos, ya que las ventas en tiendas comparables en China cayeron un 44% en el tercer trimestre, principalmente debido a un descenso en las transacciones restringidas de COVID-19.

A pesar del último punto de la conexión con China, la empresa es optimista en cuanto a las perspectivas, y así lo expresó la directora financiera Rachel Ruggeri:

Seguimos confiando plenamente en la resistencia y el dinamismo de la economía de consumo china. El mercado chino del café se encuentra todavía en una fase muy temprana y tiene una larga trayectoria de crecimiento por delante.

El mercado chino ya se considera un catalizador clave para el crecimiento a largo plazo y, según el analista de Jefferies Andy Barish, es probable que las acciones de Starbucks se mantengan moderadas a corto plazo mientras la empresa prepara el terreno para contratar a un nuevo consejero delegado a finales de 2022.

Los signos de interrogación para esta empresa relativamente estable son cuestiones globales como el aumento de la inflación, el incremento de los costes laborales y la persistente preocupación por la pandemia del COVID-19. La relación riesgo/recompensa no es lo suficientemente buena para los inversores en "valor" en este momento, y si el mercado bursátil estadounidense entra en una fase de corrección más significativa, el precio de las acciones podría situarse en niveles mucho más bajos.

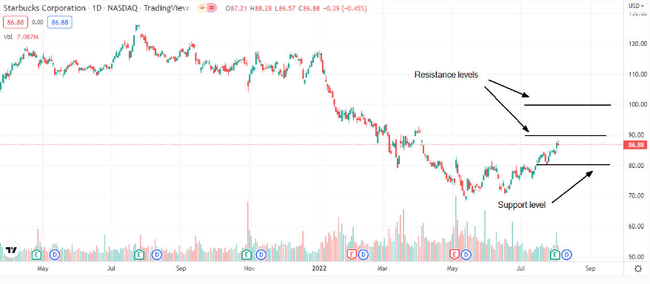

Fuente.

Como podemos ver en el gráfico, actualmente estamos en torno al nivel de 85-6 dólares. El soporte está en el nivel de 80 dólares, si el precio cae por debajo de los 80 dólares, el siguiente tope sería probablemente en los 70 dólares. Por otro lado, la resistencia se encuentra en los 90 dólares, si el precio supera este nivel el siguiente tope es hasta los 100 dólares.

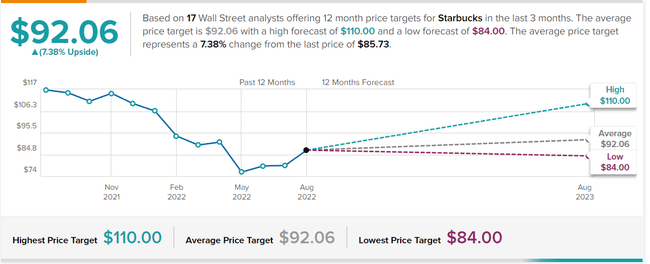

En cuanto a los 17 analistas de TipRanks, ven el precio medio por acción en 92 dólares, el mínimo en 84 dólares que es básicamente el nivel actual y el máximo hasta 110 dólares con un horizonte temporal de 12 meses.

Su fuerza también radica en su programa de fidelización, en el que, como he mencionado, tienen más de 27 millones de miembros y no me cabe duda de que esa cifra aumentará. Este público se está adaptando cada vez más a los pedidos digitales. Las previsiones de crecimiento proyectan un crecimiento medio anual del orden del 9-12% hasta 2030, lo que es una cifra realmente bonita.

Finanzas

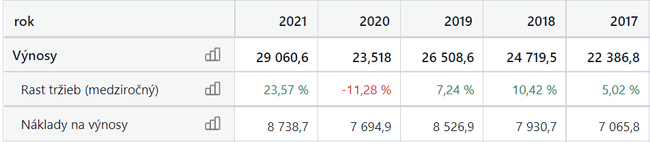

Como podemos ver, las cifras ya están llegando a los valores anteriores al COVID. Además, el beneficio de más de 4.000 millones ya está en los niveles anteriores a la crisis.

Fuente.

En mi opinión, su modelo de negocio es difícil de cuestionar y las licencias les están ayudando a fortalecer su marca, así como su programa de fidelización y el hecho de que sus miembros estén aprendiendo a hacer sus pedidos de forma digital y constituyan más de la mitad de los pedidos, lo cual es muy satisfactorio para Starbucks. En cuanto a la predicción del precio, varios analistas coinciden en que el precio debería situarse en torno al 92-95% del USD, que son porcentajes agradables del precio actual, pero por otro lado estamos en un periodo de incertidumbre y una caída no es descartable y si el valor de 80 dólares no se mantiene, una caída hasta el siguiente soporte en el rango de precios en torno a los 70 dólares es bastante realista. Yo tiendo a mirar a las empresas más fundamentalmente y para mí Starbucks es ciertamente interesante, aunque COVID podría de nuevo perturbar su negocio muy bien, por lo que hay que tener en cuenta eso y tal vez hacer un poco más de investigación antes de invertir, ya que esto no es una recomendación de inversión, sólo la opinión de un inversor minorista.