Nvidia ha mostrado un crecimiento extremadamente brutal en los últimos años. Se podría pensar que ahora no es un paseo tan grande. Lo cierto es lo contrario. Es decir, el 4800% probablemente no se repetirá, pero un gran crecimiento aún es posible. Pero lo principal es que Nvidia podría ser una de las empresas más importantes para la humanidad en este milenio. Sobre todo si el plan de Zuckerberg realmente funciona y nos adentramos en la RV.

Nvidia es una empresa estelar. Pero, ¿puede esta estrella de los semiconductores seguir siendo una inversión de primer orden en la próxima década? Para averiguarlo, tendremos que examinar más de cerca los posibles catalizadores que podrían impulsar el crecimiento de Nvidia en los próximos 10 años y ver si son lo suficientemente fuertes como para impulsar de forma significativa sus líneas superiores e inferiores.

En el año fiscal 2012, Nvidia registró unas ventas anuales de 4.000 millones de dólares. En ese momento, la empresa vendía unidades de procesamiento gráfico (GPU) para ordenadores personales (PC), estaciones de trabajo, smartphones y tabletas. Si avanzamos hasta el año fiscal 2022, está claro que Nvidia ha crecido a un ritmo fantástico a lo largo de los años, registrando unas ventas anuales récord de 27.000 millones de dólares.

La empresa sigue vendiendo GPU para el mercado de PC y estaciones de trabajo. Sin embargo, la creciente aplicación de estos chips en nuevos verticales como los centros de datos, la automoción y la minería de criptomonedas ha desbloqueado un enorme mercado direccionable para Nvidia. Por ejemplo, los centros de datos se han convertido en un mercado muy importante para la compañía, ya que las GPU desempeñan un papel fundamental en la aceleración de diversas cargas de trabajo relacionadas con la inteligencia artificial (IA), el aprendizaje automático (ML), la computación de alto rendimiento y, ahora, el metaverso.

https://www.youtube.com/watch?v=99BnZ8js1_k

El negocio de centros de datos de Nvidia generó unos ingresos de 10.600 millones de dólares el pasado año fiscal, un 58% más que el año anterior. Y el segmento está preparado para otro año sólido. En el primer trimestre del año fiscal 2023, Nvidia informó de unos ingresos por centros de datos de 3.600 millones de dólares, lo que supone un aumento anual de más de 14.000 millones de dólares, mostrando un incremento del 40% respecto al año pasado.

Se podría decir que el negocio de los centros de datos está despegando. Según estimaciones de terceros, se espera que el mercado de GPU para centros de datos alcance unas ventas anuales de 26.000 millones de dólares en 2026. Pero esa no es la única oportunidad que Nvidia puede abordar en el espacio del centro de datos. El año que viene, la empresa también se lanzará al mercado de las CPU (unidades centrales de procesamiento) para centros de datos con el lanzamiento de sus chips Grace. Este movimiento desbloqueará otra gran oportunidad para Nvidia, ya que se espera que el mercado de las CPU para servidores tenga un valor de casi 18.000 millones de dólares en 2026.

El mercado de la automoción es otro ámbito en el que la introducción de las GPU ha desbloqueado una oportunidad multimillonaria para Nvidia. La empresa cuenta con diseños ganadores por valor de 11.000 millones de dólares en el sector de la automoción, que podrían convertirse en ingresos en los próximos seis años a medida que los fabricantes empiecen a poner sus chips en los vehículos.

https://www.youtube.com/watch?v=9TFIiatNmpc

Por otra parte, las GPU de Nvidia también se utilizan para crear gemelos digitales, que son representaciones virtuales tridimensionales de objetos del mundo real. Empresas como Kroger, PepsiCo y Siemens ya se han asociado con Nvidia para mejorar la eficiencia de sus operaciones mediante simulaciones de gemelos digitales. No sería de extrañar que más empresas aprovechen la plataforma de gemelos digitales de Nvidia en el futuro, ya que se espera que la adopción de la tecnología crezca a un ritmo anual del 35% hasta 2027.

En general, Nvidia ve una oportunidad total de 1 billón de dólares a largo plazo en los numerosos mercados finales a los que sirve . Se espera que el sector del juego genere sólo el 10% de esta oportunidad, mientras que los chips para automóviles y los chips, sistemas y software para centros de datos, por ejemplo, podrían abrir un mercado de 600.000 millones de dólares para la empresa en el futuro.

Los numerosos catalizadores de Nvidia sugieren que está preparada para un crecimiento sorprendente en la próxima década. Por lo tanto, no sería una sorpresa que el valor tecnológico se dispare y supere al mercado en general, como ha hecho en el pasado. ¡Pero hay un gran PERO!

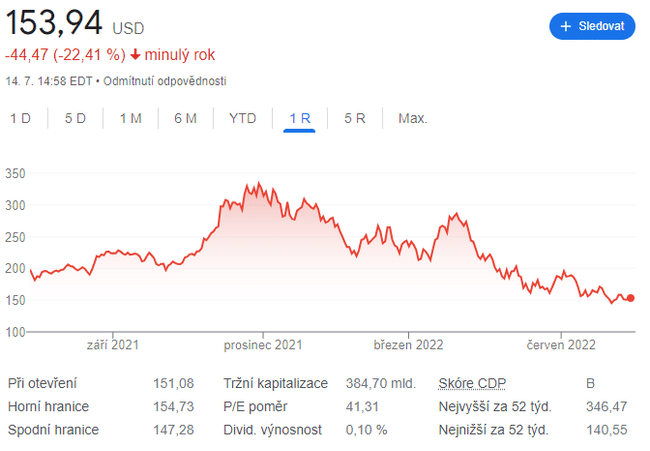

Sin embargo, los inversores que busquen beneficiarse del futuro crecimiento de Nvidia tendrán que pagar una fuerte valoración para comprar esta acción. Nvidia cotiza a 40 veces los beneficios finales, lo que supone más de 25 veces el índice Nasdaq-100. Pero los obstáculos a los que se enfrenta Nvidia a corto plazo podrían hacer que las acciones bajaran. Los inversores podrían tener la oportunidad de comprar acciones de Nvidia a un múltiplo relativamente bajo, y teniendo en cuenta los sólidos factores de crecimiento que podrían reforzar sus líneas superiores e inferiores durante la próxima década, ciertamente deberían empezar a profundizar en ella como mínimo.

Descargo de responsabilidad: Esto no es en absoluto una recomendación de inversión. Esto es puramente mi resumen y análisis basado en datos de internet y varios otros análisis. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Sólo soy un aficionado que comparte sus opiniones.