Si bien es cierto que esta semana hay rebajas masivas que afectan a Meta, eso no tiene un impacto significativo sobre dónde estará esta fima dentro de unos años. Sobre todo teniendo en cuenta que el año pasado ya se superó la marca mágica del billón de dólares de capitalización bursátil. ¿Qué otra acción puede alcanzar el mismo valor? ¿Cuáles son los argumentos para el crecimiento? La respuesta se encuentra a continuación.

1. Meta Plataformas $META

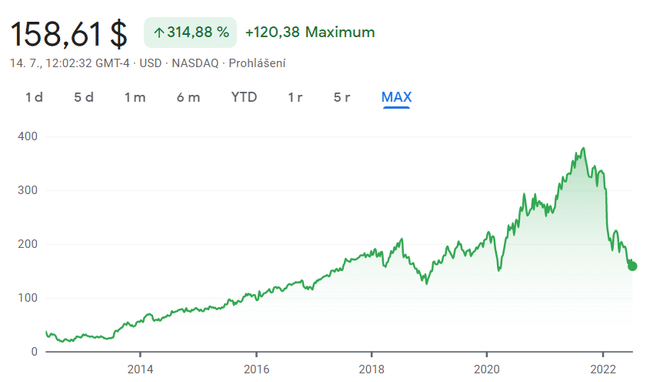

Meta no es un recién llegado al club del billón de dólares; de hecho, fue miembro durante muy poco tiempo cuando sus acciones cotizaron cerca de un máximo histórico de 384 dólares el pasado mes de septiembre. Desde entonces, ha caído un 58% y su valoración es más modesta: 442.000 millones de dólares. En cualquier caso, la empresa es una innovadora incansable, y sus planes de futuro sugieren que podría volver a alcanzar el billón de dólares a largo plazo.

Debería conseguirlo a través del metaverso.

A mayor escala, algunas estimaciones sugieren que la industria metaversa podría tener un valor de entre 1,6 y 30 billones de dólares en 2030. Meta es la que más está pisando esto de todas las empresas que desarrollan el metaverso, ya que ha gastado 10.000 millones de dólares en su segmento Reality Labs en 2021 y otros 2.900 millones en el primer trimestre de 2022.

La empresa ha generado un beneficio por acción de 13,22 dólares en los últimos cuatro trimestres, por lo que sus acciones cotizan con un ratio PE de 12,3. Es un 51% menos que el Nasdaq 100, que cotiza a un múltiplo medio de 25,2. Así, las acciones de Meta tendrían que subir un 104%, hasta los 334 dólares, para cotizar ahora en línea con el mercado en general, lo que implicaría una valoración de mercado de 905.000 millones de dólares. A medida que la empresa sigue creciendo, parece que el billón de dólares está al alcance de la mano para 2030. Pero eso sólo ocurrirá si la apuesta del metaverso funciona.

2. Nvidia $NVDA

La industria de los semiconductores se ha convertido en una de las más importantes del mundo, ya que cada vez más bienes de consumo están equipados con tecnología digital avanzada. Sin embargo, Nvidia no se conforma con ser el primer fabricante de chips del mundo. Además, está construyendo una visión a más largo plazo a través de su plataforma informática.

Está desarrollando un potente software para complementar su hardware, y utilizando herramientas como la inteligencia artificial (IA) y el renderizado 3D para ofrecer soluciones como la tecnología de autoconducción a los mayores fabricantes de automóviles del mundo. En la actualidad, este ámbito es sólo una pequeña parte del negocio de Nvidia, pero en 2030 este segmento podría tener un valor de billones de dólares.

Las divisiones de juegos y centros de datos son actualmente los motores de los ingresos de Nvidia, ya que representan el 88% de sus ingresos totales de 8.200 millones de dólares en el primer trimestre del año fiscal 2023. Los centros de datos también son interesantes porque hace tiempo que dejaron de ser un lugar de simple almacenamiento de información. Nvidia puede ayudar a los clientes a obtener información valiosa del flujo constante de datos y también puede utilizarlos para entrenar modelos de IA a una escala nunca vista.

Las acciones de Nvidia han bajado un 56% desde su máximo histórico, lo que significa que una vez cotizaron con un valor de mercado superior a los 850.000 millones de dólares. Dado que tiene los dedos metidos no en uno, sino en varios segmentos multimillonarios, hay razones de sobra para creer que volverá a alcanzar su antiguo máximo en 2030. Los analistas prevén que la empresa alcanzará los 33.500 millones de dólares de ingresos durante el año fiscal 2023 . Si cumple esa estimación, aumentará esa métrica a una tasa anual compuesta del 28% en los últimos cinco años.

Si mantiene ese ritmo de crecimiento hasta 2030, será suficiente para que Nvidia supere ligeramente el umbral de valoración del billón de dólares, suponiendo que la relación precio-ventas se mantenga constante. En realidad, incluso la mitad de esa tasa de crecimiento sería suficiente.

Descargo de responsabilidad: Esto no es una recomendación de inversión, el autor del análisis original es Anthony Di Pizio. No soy un inversor profesional.