Warren Buffett es una inspiración para muchos inversores que suelen seguir sus pasos detallados, sus ideas o sus análisis. Hoy me gustaría centrarme en 2 acciones que Buffett ha estado comprando ( $OXY y $CVX). También veremos por qué Buffett prefiere Occidental Petroleum a Chevron Corporation. ¿Qué inversión es mejor?

Los valores de las empresas energéticas vuelven por fin a la tierra. Después de un gran comienzo de año, los precios de las acciones de las empresas petroleras y gasistas han caído a medida que los precios de las materias primas (especialmente el gas natural estadounidense) han bajado en las últimas semanas. Aun así, el sector energético es el que mejor se comporta en lo que va de año, ya que los principales índices bursátiles siguen en territorio de corrección o mercado bajista.

Warren Buffett sigue siendo partidario de la energía y continúa aumentando su exposición al sector. Así que echemos un vistazo a dos de las participaciones energéticas del legendario inversor... Occidental Petroleum y Chevron: ¿cuál es la mejor inversión?

Occidental Petroleum $OXY

Berkshire es el mayor accionista de $OXY. Posee 175,4 millones de acciones por valor de 10.800 millones de dólares.

El Occidental se ha quitado de encima absolutamente en 2022. En su punto más alto, el 26 de mayo, la acción cotizaba a 70,86 dólares, lo que supone una rentabilidad del 128% en menos de seis meses. Desde entonces, la acción ha bajado aproximadamente un 19%. Aun así, no cabe duda de que Buffett ve este descenso como una oportunidad de compra. Su Berkshire Hathaway compró otros 12 millones de acciones de Occidental la semana pasada, con lo que la posición total de Berkshire en la empresa asciende a 175,4 millones de acciones, el 18,7% de todas las acciones (aunque se especula que Buffett acabará comprando toda la empresa).

No es de extrañar que Buffett esté ansioso por poner más dinero en las acciones de Occidental. Con los precios del petróleo por encima de los 100 dólares por barril, la empresa sigue generando mucho flujo de caja libre. En el último trimestre, el flujo de caja libre por acción ascendió a 10,26 dólares. De hecho, Occidental ha estado bombeando tanto efectivo que su valoración (basada en el flujo de caja libre) sigue siendo baja a pesar de la reciente subida. Su relación precio-flujo de caja libre se sitúa actualmente en 6, muy por debajo de su media de cinco años de 25,3.

Parece difícil de creer, pero Occidental puede seguir pareciendo barata. No es de extrañar que Berkshire siga invirtiendo en ella.

Además, la empresa ha dado a conocer dos iniciativas clave que complacerán al Sr. Buffett (y a otros accionistas):

- Un programa de recompra de acciones de 3.000 millones de dólares.

- Planes para reducir la deuda neta por debajo de los 20.000 millones de dólares.

Occidental ya ha recomprado 9 millones de acciones durante el primer trimestre de 2022. Mientras que en el frente de la deuda, la agencia de calificación Fitch ha revisado su perspectiva a positiva, señalando que Occidental "ha reducido su deuda en aproximadamente 8.100 millones de dólares en lo que va de año". Como resultado, $OXY ha reducido su deuda neta a aproximadamente 24.000 millones de dólares, más del 44% desde su máximo hace tres años.

Chevron Corporation $CVX

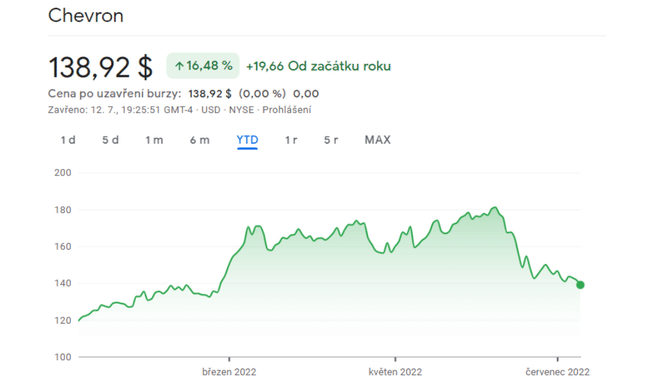

Puede que Chevron no haya logrado el mismo éxito que Occidental, pero aún así ha tenido un buen año. Las acciones han subido un 16,48% en lo que va de año. Aun así, sus acciones han bajado más de un 22% desde su máximo, mientras que las de Occidental han bajado un 19%. Como superpotencia del petróleo y el gas, Chevron está más expuesta a las instalaciones downstream, como el refinado y la venta al por menor, negocios que se han convertido en blanco de las críticas de la administración Biden.

Después de que el presidente Biden criticara el mes pasado a la industria del petróleo y el gas de Estados Unidos por el elevado precio de la gasolina, el director general de Chevron, Mike Wirth, envió una carta al presidente en la que refutaba las afirmaciones de que los productores y refinadores de petróleo eran los culpables del elevado precio de la gasolina. En la carta, Wirth ofrecía sugerencias que ayudarían a aumentar la oferta y a bajar los precios. El tiroteo verbal entre Wirth y Biden se ha enfriado desde entonces, pero las frías relaciones entre Washington y la industria del petróleo y el gas pueden hacer reflexionar a algunos inversores. Al fin y al cabo, algunos legisladores han pedido un impuesto sobre los beneficios extraordinarios de los productores de petróleo y gas. Un impuesto de este tipo, por su diseño, acabaría con gran parte de los beneficios y el flujo de caja libre que las empresas petroleras disfrutaron en 2022. Y aunque la mayor parte de la producción y las ventas de Chevron se encuentran fuera de Estados Unidos, también podría aplicarse un impuesto sobre los beneficios extraordinarios en el extranjero.

- No obstante, cabe señalar que en la actualidad parece poco probable que un impuesto de este tipo sea aprobado por el Congreso.

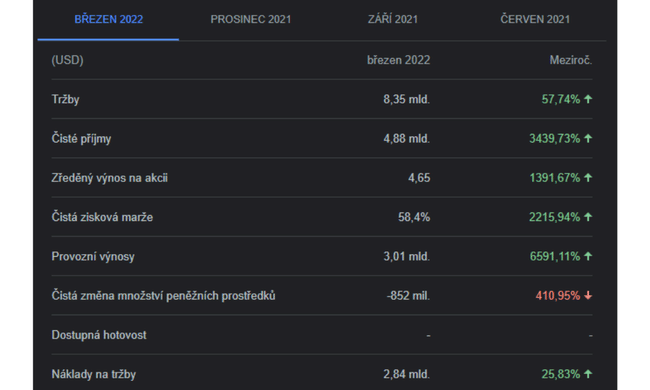

Datos de flujo de caja libre $CVX por acción:

Las perspectivas financieras de Chevron siguen siendo brillantes por ahora. En los últimos 12 meses, ha generado 176.000 millones de dólares de ingresos, la mayor cantidad desde 2015. El flujo de caja libre aumentó entonces a 12,86 dólares por acción. La empresa también elevó su dividendo trimestral a 1,42 dólares y anunció la duplicación de su programa de recompra de acciones, diciendo que recomprará hasta 10.000 millones de dólares de sus acciones durante el próximo año.

¿Cuál es la mejor inversión? $CVX x $OXY

Chevron ofrece mucho, incluida una rentabilidad por dividendo del 4,09% (frente a sólo el 0,88% de Occidental), pero Buffett disfruta de un dividendo mucho más gordo, ya que posee acciones preferentes y x warrants adicionales que le permiten seguir comprando acciones de $OXY a un precio razonable. Sin embargo, no cabe duda de que el propio Buffett considera que Occidental es una ganga, al menos por el momento. Se trata más bien de una apuesta pura por la producción de petróleo y gas en un momento en que el suministro de energía sigue siendo escaso y los precios son elevados. Además, $OXY no sólo depende del petróleo y el gas, sino que también se está convirtiendo en un actor importante en la captura de carbono y en los procesos y productos químicos. El enfoque de Occidental en la recompra de acciones y el reembolso de la deuda parece mantenerlo centrado en la obtención de valor para los accionistas.

Por supuesto, puedes rebatirme diciendo que $CVX también está planeando recompras. Sin embargo, las acciones de $CVX pueden no parecer una ganga, ya que las empresas centradas principalmente en el petróleo y el gas han estado perdiendo dinero últimamente. $CVX tiene una capitalización de mercado de casi 6 veces y tiene un PER de 13, mientras que $OXY, con una capitalización de mercado de alrededor de 54.000 millones de dólares, tiene un PER de 8,7.

Una pequeña comparación de resultados:

- Esta es sólo mi comparación. No de Buffet. El propio Warren Buffett aún no ha comentado por qué compra regularmente grandes cantidades de acciones de $OXY.

- ¿Qué empresa le parece atractiva? O bien: ¿invierte en uno de ellos?

Tenga en cuenta que esto no es un asesoramiento financiero. Cada inversión debe pasar por un análisis exhaustivo.