Stanley Black & Decker $SWK ofrece unas condiciones muy interesantes de revalorización. Este rey de los dividendos ofrece uno de los dividendos más seguros, que se remonta a 146 años consecutivos. La empresa se encuentra actualmente en terreno negativo, habiendo perdido más del 40% desde principios de año. Desde mi punto de vista, estamos ante un precio muy favorable, además de que la empresa está en una posición tal que puede borrar fácilmente esta pérdida e incluso ofrecer un enorme 125% a los accionistas.

Este año ha sido un ejemplo extremo de que las acciones no siempre suben.

Es el segundo peor comienzo de año en la historia de los mercados estadounidenses: el S&P 500 ha bajado un 21% y el Nasdaq un 29%. Y según Lipper Financial, el 11% de las acciones estadounidenses han bajado más del 80%.

¿Qué significa eso?

Una pérdida de 10 billones de dólares de capitalización bursátil en Estados Unidos frente a los 8,5 billones de dólares de toda la Gran Recesión, el segundo peor desplome del mercado de la historia.

Pero en esos momentos de terror del mercado surgen las mayores oportunidades para los inversores.

No en vano se dice que "la riqueza se hace en los mercados bajistas".

Ahora mismo, muchos inversores temen una recesión en 2022 o 2023. JPMorgan incluso informa de que, basándose en los rendimientos de las acciones, el mercado califica la probabilidad de una recesión el próximo año en un 85%.

- Los bancos cuentan más o menos con una recesión, pero no prevén que tenga un impacto tan duro como, por ejemplo, la Gran Recesión.

Hoy quiero destacar por qué Stanley Black & Decker $SWK está demasiado barata para ignorarla, y por qué está potencialmente preparada para crecer con fuerza.

¿Por qué?

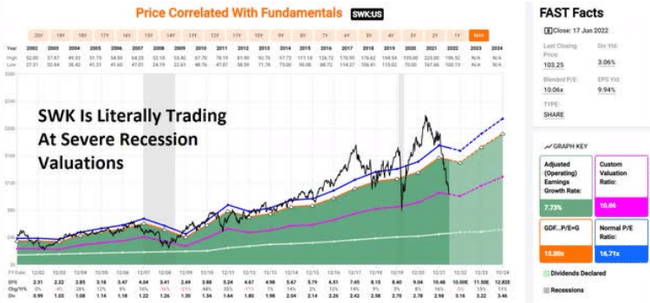

Porque a pesar de que ningún economista de primera línea espera una recesión tan grave y severa el próximo año o en 2024, $SWK ya está cotizando a valoraciones que sólo vemos en severas recesiones de mercados bajistas.

Este es el mayor secreto de Wall Street. Las acciones nunca tocarán fondo porque las malas noticias dejan de llegar. Sólo tocan fondo cuando las malas noticias están totalmente descontadas, e históricamente, ese momento para $SWK es ahora.

Ha bajado un 50% desde sus máximos, con una pérdida del 40% recogida por la compañía en 2022. Literalmente, $SWK es el aristócrata del dividendo más infravalorado de Wall Street.

¿Por qué veo un alto potencial en $SWK?

Así que permítame mostrarle por qué $SWK es uno de los mejores que los inversores con crecimiento de ingresos a largo plazo pueden empezar a confiar hoy.

Y es que, si los analistas están en lo cierto, $SWK podría ofrecer un crecimiento del 55% en un año, y para 2024, el crecimiento total podría llegar al 125%.

O dicho de otro modo, hay razones por las que $SWK es una de las formas menos arriesgadas de conseguir rentabilidad y un dividendo estable.

El paquete completo de Stanley Black & Decker

$SWK tiene una puntuación de seguridad de dividendos del 89% con una racha de 54 años de crecimiento de dividendos. Se trata de una rentabilidad por dividendo muy segura, ligeramente superior al 3%.

¿Sabe cuál es el riesgo de que el dividendo de $SWK disminuya durante una recesión? Sólo un 0,5% de riesgo, que es muy bajo desde mi punto de vista. En caso de que la recesión sea más fuerte de lo previsto, la empresa corre un riesgo de recorte de dividendos del 1,6%.

Los analistas afirman que la empresa está muy infravalorada y ven su valor razonable en 180 dólares por acción. Para los próximos 12 meses, ven un potencial de subida del 55%.

- Con la dirección de $SWK buscando ese 10-12% anual.

CEO de $SWK:

"Durante el trimestre, también iniciamos 2.300 millones de dólares de recompra de acciones a través de recompras aceleradas de acciones, así como de recompras en el mercado abierto. Estas acciones representan un progreso significativo hacia nuestro objetivo de devolver 4.000 millones de dólares de capital a los accionistas a través de recompras, que esperamos completar en el año fiscal 23.

Teniendo en cuenta los aproximadamente 500 millones de dólares de dividendos que esperamos pagar en 2022, devolveremos 2.800 millones de dólares a los accionistas a finales de año, un récord para Stanley Black & Decker."

Tras vender recientemente su división de seguridad por 3.200 millones de dólares, $SWK está recomprando acciones a su mejor valoración desde la pandemia.

La dirección también confía en poder resolver los problemas de la cadena de suministro a finales del segundo trimestre, lo que debería impulsar la rentabilidad.

A largo plazo, la dirección y los analistas esperan que $SWKsupere significativamente a casi todas las estrategias de inversión orientadas al crecimiento de los dividendos, así como a los aristócratas de los dividendos y al índice S&P 500.

¿Por qué confío en Stanley Black & Decker y por qué puedes hacerlo tú?

La empresa existe desde hace mucho tiempo, y ha demostrado ser estable, innovadora y, sobre todo, adaptable a las nuevas tendencias a lo largo de su existencia, incluso consiguiendo aprovechar megatendencias seculares como el boom inmobiliario (que, según Morgan Stanley, se espera que dure hasta 20 años).

- $SWK se fundó en 1843 👇

Y no ha dejado de pagar un dividendo en 146 años (desde 1876):

Lo que la empresa ha sobrevivido:

23 recesiones, tipos de interés que van del 0% al 20%, rendimientos de la deuda pública que van del 0,3% al 16%, inflación que va del -2,5% al 20%.

¿No es suficiente? Bien:

$SWK ha aumentado su dividendo durante 54 años consecutivos (desde 1968), incluyendo:

8 recesiones, una pandemia y la Gran Recesión.

La dirección devuelve el 50% del flujo de caja libre a los accionistas mediante recompras y dividendos y utiliza la otra mitad para fusiones y adquisiciones.

Las herramientas eléctricas de exterior representan una oportunidad de crecimiento potencial de 25.000 millones de dólares a nivel mundial.

Como parte de su plan de crecimiento,$SWK se dirige a algunas de las mayores megatendencias de la historia.

- La electrificación del automóvil

- Infraestructura

- boom inmobiliario secular

Los analistas estiman el riesgo fundamental de $SWK en sólo un 2,72%. En otras palabras, una probabilidad de 1 en 37 de perder todo su dinero al comprar $SWK hoy.

Siempre hay una trampa: el aumento de la deuda

Nunca es bueno que la deuda de una empresa aumente, pero en este caso...$SWK se endeudó considerablemente durante la pandemia para maximizar su posición de efectivo, como hicieron muchas empresas.

Sin embargo, sus niveles de deuda siempre se han mantenido seguros y se espera que disminuyan con el tiempo. Las agencias de calificación no están significativamente preocupadas por la deuda de $SWK, ni por sus grandes planes de recompra de acciones, ni por una posible recesión.

- La empresa ni siquiera tiene deuda con vencimiento hasta 2025.

Se espera que la fuerte rentabilidad de $SWK se mantenga estable a lo largo del tiempo, con márgenes de flujo de caja libre de un solo dígito y un rendimiento de los fondos propios dos veces mayor que el de sus homólogos del sector y el índice S&P 500.

Se espera que $SWK crezca de forma constante en el tiempo y convierta el 91% de los ingresos netos en flujo de caja libre.

¿Qué opinas de $SWK? ¿Le parece atractivo a las valoraciones actuales?

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe someterse a un análisis exhaustivo.