Todos sabemos muy bien que tenemos una posible recesión en el aire para los próximos 12 meses. Los precios suben, el gasto de los hogares aumenta: tendríamos un problema definido. ¿Cómo nos preparamos para ello? Para empezar, es una buena idea pensar en quién puede ser capaz de mantener un impulso estable durante una recesión y aportarnos también algo de valor. Hoy os voy a presentar 3 valores que ya tienen experiencia en recesiones y que sirven un poco de guía por si no evitamos una recesión.

El problema de la inflación es real. Según la Asociación Americana del Automóvil, el precio medio del galón de gasolina es de 4,96 dólares, frente a los 3,07 dólares del año pasado. Y este aumento del 61% interanual tiene implicaciones reales en el gasto diario. Conducir hasta el trabajo, por ejemplo, cuesta más. Y a las tiendas de comestibles les cuesta más recibir los envíos de alimentos, lo que hace que los precios suban para los consumidores finales. Estas y otras cuestiones relacionadas con la inflación están costando al hogar medio estadounidense más de 400 dólares al mes, un aumento bastante significativo en términos de gasto.

Si los consumidores gastan 400 dólares más al mes en cosas que necesitan, tendrán que hacer recortes en otros ámbitos para mantenerse a flote. En resumen, cuanto más dure la inflación, más probable será que perjudique a las empresas. Por esta razón, es importante que los inversores consideren los valores que pueden seguir proporcionando un crecimiento de los beneficios en un entorno inflacionista. ¿Qué empresas son?

1. Sanderson Farms $SAFM: el gasto en alimentos es fundamental

Si ha llegado a este artículo esperando un debate sobre el crecimiento de los beneficios, siento decepcionarle. Sanderson Farms $SAFM es el tercer mayor productor de aves de corral en los Estados Unidos y es poco probable que crezca su línea superior. En cuanto a la cantidad de pollo que procesó en los últimos años, la línea superior solo creció entre el 2% y el 5% anual de 2018 a 2020, y en 2021 ni siquiera aumentó la cantidad de pollo que procesó.

- Aun así, esta empresa es una brillante defensora de la inflación con un crecimiento de más del 13% en 2022.

Sanderson Farms es una inversión a prueba de inflación porque vende un producto imprescindible: la comida. Los consumidores seguirán comprando productos de primera necesidad como el pollo, y quizá con mayor frecuencia en 2022. Según una encuesta realizada en junio por Morning Consult, el 84% de los consumidores afirma que sale menos a comer a restaurantes debido a la inflación, lo que nos lleva de nuevo al aumento del gasto de los hogares que, sencillamente, quieren ahorrar dinero para limitarse a cocinar en casa.

En resumen, es probable que los productos de Sanderson Farms sigan teniendo demanda durante mucho tiempo. Y aunque no sea la historia de crecimiento de ingresos más rápida, no hay que pasar por alto su potencial de ganancias. La empresa es constantemente rentable, como era de esperar. Y la dirección tiene un historial de recompensa a los accionistas con la recompra de acciones. La empresa no ha recomprado muchas acciones recientemente, pero actualmente está autorizada a comprar 2 millones de acciones, lo que supone alrededor del 9% de las acciones en circulación.

Es posible que las existencias de alimentos como Sanderson Farms no estén a la vanguardia de la innovación. Pero nuestro objetivo como inversores es batir al mercado. E incluyendo los dividendos, las acciones de Sanderson Farms han superado la media del S&P 500 en los últimos tres, cinco y diez años. Y espero que siga funcionando bien con o sin inflación.

- La empresa tiene un dividendo inferior al 1% a un precio de la acción de 214,62 dólares. $SAFM también tiene otras métricas bastante decentes como la relación P/E = 5,55 y EPS = 38,65. La empresa parece bastante prometedora y estable, lo que también es indicativo de su inclusión en la lista Fortune 500 en 2021.

2. Tractor Supply $TSCO: Un historial de buenos resultados en tiempos de incertidumbre

Como se ha señalado, la inflación es un tema candente cada día. Para controlarlo, la empresa está cambiando la política monetaria federal y los tipos de interés están subiendo. Esta medida está pensada para frenar la economía, pero podría provocar una recesión económica, haciendo que Estados Unidos se enfrente a una extraña situación llamada estanflación: inflación y recesión al mismo tiempo. Y si nos dirigimos a una recesión, entonces podría considerar $TSCO, ya que funcionó bien durante la Gran Recesión.

No es inmediatamente obvio, pero al igual que Sanderson Farms, Tractor Supply vende muchos productos esenciales. Las ventas de ganado y animales de compañía representan el 47% de las ventas totales de la empresa. Y tanto si es un agricultor aficionado, como si tiene una sola mascota o un gran número de animales, seguirá gastando para mantenerlos alimentados y sanos. Si los hogares recortan sus presupuestos debido a la inflación, es probable que los recortes se produzcan en otras áreas distintas a la ganadería y los suministros para mascotas.

Sin embargo, esta no es una sociedad que sólo se dedique a la alimentación. $TSCO es también una cadena de tiendas minoristas de Estados Unidos que vende productos para el bricolaje, la agricultura, el mantenimiento del césped y el jardín, la ganadería, los equinos y el cuidado de las mascotas a los agricultores de recreo, los propietarios de mascotas y los terratenientes.

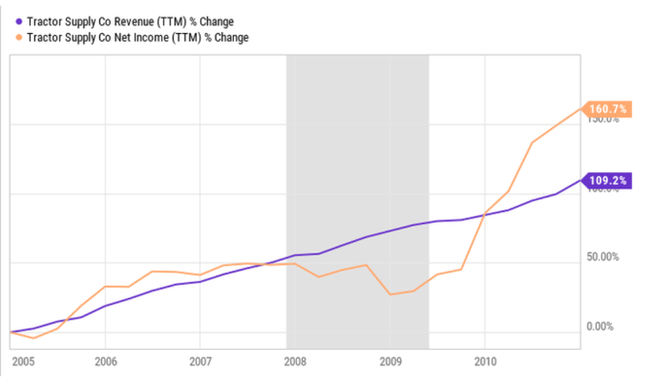

Creo que Tractor Supply puede funcionar bien durante una recesión en parte porque lo hizo bien durante la Gran Recesión, como muestra el siguiente gráfico.

El gráfico muestra las ventas y los ingresos netos desde enero de 2005 hasta diciembre de 2010. La recesión está sombreada en gris.

Las ventas aumentaron durante la Gran Recesión porque $TSCO estaba abriendo nuevas tiendas, no porque los clientes estuvieran gastando más. Sin embargo, las ventas medias por local en 2009 fueron sólo un 5% inferiores a las de 2007, lo que demuestra la capacidad de resistencia de este negocio en tiempos difíciles.

De las tres empresas, Tractor Supply es la más susceptible a la inflación a corto plazo. El coste de sus productos y los gastos de envío están aumentando, y es posible que la empresa no pueda trasladar esos costes a los consumidores con la suficiente rapidez. Esto provocaría un golpe temporal en los márgenes de beneficio, similar a la forma en que los beneficios cayeron en 2008 y 2009. Sin duda, es algo que hay que tener en cuenta. Pero, al final, los minoristas como Tractor Supply lo resolverán subiendo los precios, lo que hará que los márgenes vuelvan a estar en línea con los niveles históricos.

Dicho esto, predecir un golpe a la rentabilidad de la oferta sigue siendo una especulación por mi parte. La dirección prevé unos ingresos netos récord este año, de más de 1.000 millones de dólares, lo que no está mal para una empresa con una capitalización bursátil de sólo 21.000 millones de dólares.

- Además, la empresa cuenta con un dividendo del 1,88% a un precio de 202,97 dólares por acción. La empresa también ha tenido una serie de años en los que ha aumentado sus ganancias y activos de forma regular. Si la empresa presenta unos resultados tan prometedores como los que indica, puede esperar sin duda un aumento de los dividendos y una posible recompra de acciones.

3. eBay $EBAY: sorprendentemente resistente

Este artículo trata de las acciones a prueba de inflación que puedes mantener durante mucho tiempo. Puede que aún no me creas, pero eBay es la acción más resistente a la inflación de esta lista.

eBay no vende productos físicos. Más bien, ofrece principalmente un mercado que pone en contacto a los vendedores con los cazadores de gangas. Por el mero hecho de ser un intermediario, los beneficios de eBay son estelares: los márgenes brutos de la empresa fueron del 75% en 2021 y del 72% en el primer trimestre de 2022.

eBay simplemente genera ingresos con su tasa de adopción. Si los vendedores tienen que subir los precios debido a la inflación, los ingresos de eBay aumentan porque se lleva un porcentaje fijo de la transacción. Además, como los presupuestos de los consumidores son más ajustados, estarán más dispuestos a negociar un acuerdo. Y la plataforma eBay tiene fama de tener buenas ofertas. Por lo tanto, el mercado de eBay parece bien preparado tanto para la inflación como para la recesión que podría traer una posible estanflación.

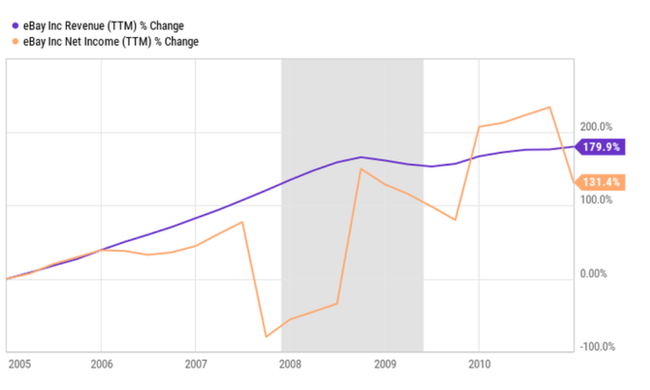

Como dije sobre el suministro de tractores, mi corazonada sobre cómo se comportaría el negocio de eBay en una estanflación se apoya en cómo se comportó durante la Gran Recesión.

El gráfico muestra las ventas y los ingresos netos desde enero de 2005 hasta diciembre de 2010. La recesión está sombreada en gris.

Como empresa más madura, eBay no es una historia de crecimiento de los ingresos; la dirección espera un descenso interanual de entre el 3% y el 6% en los ingresos orgánicos para todo el año 2022 si se ajustan las fluctuaciones monetarias. Sin embargo, se trata de un crecimiento del beneficio por acción (BPA). Considere que en los últimos cinco años, la dirección ha recomprado aproximadamente la mitad de sus acciones en circulación. Y tiene miles de millones de dólares en su balance y miles de millones más en ganancias anuales, lo que proporciona munición para futuras recompras que impulsarán el BPA.

A menudo olvidado, eBay sigue siendo un titán del comercio electrónico. Fundada en 1995, la empresa sobrevivió a la caída de las puntocom. Y hoy en día, sigue estando entre los 15 primeros del mercado mundial del comercio electrónico por volumen de ventas, lo que demuestra que es sorprendentemente resistente para una empresa bastante olvidada (con casi 30 años de antigüedad). Y mientras la empresa siga llegando a un gran número de consumidores, espero que el crecimiento del BPA continúe, impulsando la rentabilidad del mercado.

Conclusión

Siempre hay problemas en la economía. Los inversores no pueden quedarse al margen y esperar que llegue un día en el que todo el panorama parezca soleado. Ese día nunca llegará. Entender cosas como la inflación y la estanflación es importante. Pero todavía hay buenas acciones para comprar incluso cuando las cosas se ven mal. Creo que las empresas mencionadas son buenas compras hoy en día, especialmente a la luz de los desafíos económicos que vemos. Puede que me critiquen un poco por comparar el pasado con el presente, porque el pasado no se puede seguir al 100%, pero puede servir como una gran guía para mirar a posibles futuras ''acciones supervivientes''.

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe someterse a un análisis exhaustivo.