La situación es la que es. La incertidumbre, la guerra, las depresiones, etc. etc... lo escuchamos todos los días. En este entorno, todas las miradas estarán puestas en la Fed, que al fin y al cabo tiene la misión de controlar la inflación y utilizar su principal arma -los tipos de interés- para evitar una recesión. Pero a medida que el horizonte económico se frunce, los expertos empiezan a mirar en otras direcciones. Un factor clave en esta situación serán las futuras acciones de la Fed. Con la inflación desbocada, la gasolina a una media de 5 dólares el galón en todo Estados Unidos y un mercado bursátil en picado, todas las miradas están puestas en el banco central y su presidente, Jerome Powell.

Los valores con dividendos aportan dinero sólo por poseerlos

Con todo esto en mente, probablemente sea el momento de considerar la posibilidad de entrar en acciones de dividendos. Se trata de valores que protegen y la cartera de inversión proporcionando una valiosa fuente de ingresos independientemente de los movimientos del mercado.

Hoy tenemos dos más que son especialmente interesantes por su alta rentabilidad por dividendo del 9%.

Crestwood Equity Partners $CEQP

Empezaremos con Crestwood Equity, que es una empresa de energía. Esta sociedad opera como una sociedad limitada en la industria energética y se centra en tres regiones: el Marcellus Shale, una importante formación de gas natural de los Apalaches; las cuencas de esquisto de Williston y Powder River a lo largo de la frontera entre Texas y Nuevo México; la cuenca de Delaware; y el Barnett Shale. Crestwood una empresa con una red de activos que opera en la recolección, transporte y almacenamiento de gas natural, líquidos de gas natural y petróleo crudo.

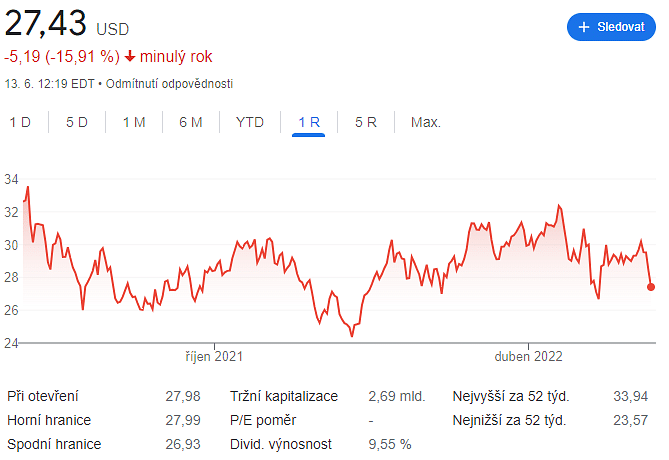

9,55 %? 🤔

Los ingresos totales de la empresa en el 1T22 fueron de 1.580 millones de dólares, lo que supone un impresionante aumento del 53% interanual respecto a los 1.030 millones del trimestre anterior. Al final, la empresa registró una pérdida neta trimestral de 4 céntimos por acción, un resultado mucho mejor que su pérdida del 1T21, de 86 céntimos por acción.

El verdadero atractivo de esta acción para los inversores no son los beneficios de la acción, sino el dividendo. En su último anuncio, Crestwood elevó su pago en un 5%, hasta 65,5 centavos por acción ordinaria. Este fue el primer aumento desde el trimestre de febrero de 2020, y a una tasa anualizada de 2,62 dólares, el dividendo rinde ahora un 9,2%. Eso es 4,5 veces el dividendo medio de las empresas del S&P 500 y, lo que es más importante, es un rendimiento superior a la tasa de inflación anualizada del 8,6%.

El analista Justin Jenkins escribe en su cobertura de la acción para Raymond James, "CEQP ha mejorado su perfil de riesgo a través de una serie de acciones estratégicas, más recientemente consolidando los activos de Bakken/Permian G&P y permitiendo que se reanude el crecimiento de la distribución. Aunque el 1T22 fue una "pausa", el apalancamiento operativo está elevando las expectativas anuales y las sinergias de las fusiones y adquisiciones y la flexibilidad financiera pueden proporcionar nuevos catalizadores este año. Aunque el exceso de capital de OAS no se ha disipado, CEQP cotiza por debajo de 8x EV/EBITDA en 2023E, un punto de entrada convincente, especialmente en un horizonte temporal de varios años."

KKR Real Estate Finance Trust $KREF

El siguiente es Real Estate Finance Trust, un fondo REIT. Estas empresas se encuentran entre los líderes perennes entre los pagadores de dividendos, ya que sus pagos suelen servir para cumplir los requisitos reglamentarios relacionados con la devolución de beneficios a los accionistas. KKR ha adquirido y financiado préstamos sobre una amplia gama de propiedades, incluyendo viviendas multifamiliares (48% de la cartera), espacio de oficinas (27% de la cartera) e instalaciones de ciencias de la vida (10% de la cartera total). La cartera de la empresa incluye actualmente 7.100 millones de dólares en préstamos pendientes, el 99% de los cuales son préstamos senior.

El alocado mercado inmobiliario ha apoyado a KKR en los últimos meses, y la empresa registró 47 centavos de beneficio distribuible por acción diluida en el primer trimestre de 2012. Esta cifra se basa en unos beneficios totales distribuibles de 29,8 millones de dólares. El beneficio total por acción fue inferior a los 55 céntimos del primer trimestre del 21, pero aún así fue suficiente para financiar el dividendo de la empresa, que se declaró en 43 céntimos por acción ordinaria.

Excluyendo la caída del viernes, las cosas no se ven tan mal...

La empresa ha mantenido el dividendo estable en este nivel desde 2019, un logro notable teniendo en cuenta que muchas empresas recortaron el pago de dividendos durante lo peor de la crisis COVID. En su nivel actual, el dividendo es de 1,72 dólares anuales por acción ordinaria y rinde un sólido 9,4%. Se trata de un rendimiento mucho más alto que el que encontrarán los inversores en los bonos del Tesoro o en las acciones "medias" que pagan dividendos, y muy por encima de la inflación.

En ambos casos, se trata de valores interesantes. Pero siempre conviene recordar que un dividendo elevado no es necesariamente bueno. Por lo tanto, es muy necesario un análisis más profundo.

Si te gustan mis artículos y posts, no dudes en lanzarme un follow 😇 ¡Gracias! 🔥

Descargo de responsabilidad:Esto no es en ningún caso una recomendación de inversión. Esto es puramente mi resumen y análisis basado en datos de internet y algunos otros análisis. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Sólo soy un aficionado que comparte sus opiniones.