Últimamente, he visto sobre todo artículos e informes en Internet sobre diversas acciones de crecimiento. No es de extrañar que fueran principalmente los valores de crecimiento los que más se desangraran. Pero, ¿qué pasa con los valores, cómo lo están haciendo? Estos títulos suelen tener un ratio de PE mucho más bajo que los mencionados valores de crecimiento y, por tanto, pueden parecer "más baratos". Veamos con más detalle 3 valores que pueden cumplir este supuesto.

1. Citigroup $C

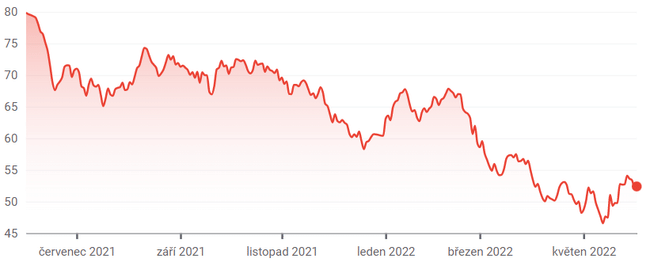

Muchos de los títulos de valor que figuran a continuación son valores de pequeña capitalización o microcapitalización. En el caso de Citigroup, sin embargo, se trata de una acción bancaria con una gran capitalización bursátil. No se puede decir que esté "bajo el radar".

Por lo tanto, cabe suponer que el mercado está valorando correctamente este banco con un descuento superior al 40% respecto al valor contable. Al fin y al cabo, como argumentaba recientemente un comentarista de Seeking Alpha, Citi está luchando con grandes pérdidas de préstamos, una alta exposición a Rusia y podría irle peor en caso de recesión.

Por otra parte, la reciente compra de Citigroup por parte de Berkshire Hathaway, de Warren Buffett, por valor de 3.000 millones de dólares, puede refutar la afirmación de los bajistas de que es una "trampa de valor" de baja calidad. Aunque no hay que comprarlo sólo porque "Warren lo está comprando", sólo porque lo ha propuesto merece la pena mirarlo con detenimiento.

Además de Buffett, yo también hice una pequeña compra de esta acción, siendo Bulios y su asesoría de mercado el impulso inicial para mí. Más de un mes después de la compra, sigo subiendo un 3,8%. Veré cómo se desarrolla en el futuro.

2. Centennial Resource Development $CDEV

Centennial Resource Development se ha recuperado de forma asombrosa en los dos últimos años gracias a la subida de los precios de la energía. Ha crecido casi 7 veces durante este tiempo. Sin embargo, recientemente las acciones han caído a la baja.

Esto se debió principalmente a las reacciones mixtas a la fusión de esta empresa independiente de petróleo y gas con la empresa privada Colgate Energy Partners. Existe la preocupación de que el acuerdo sea más beneficioso para los propietarios de Colgate que para los accionistas individuales de Centennial. Sin embargo, como han señalado los analistas de Truist, que gestionan la venta, hay muchos aspectos positivos en esta transacción.

Entre ellas se encuentra la reducción del apalancamiento de la empresa, que le permitirá aumentar su retorno de capital (dividendos, recompras) a los accionistas. Esto y el hecho de que la empresa cotice con una relación precio/valor contable de 0,73 pueden convertirla en una acción de valor digna de consideración. Además, Centennial cotiza a un bajo múltiplo de beneficios (4,3). Si el acuerdo con Colgate funciona, las acciones podrían dispararse.

3. Acero olímpico $ZEUS

Un valor siderúrgico de pequeña capitalización con un ticker interesante 😀 Olympic Steel subió con fuerza a principios de año gracias a la conmoción que supuso para el mercado siderúrgico la invasión de Ucrania por parte de Rusia.

Esta fue otra sacudida para las acciones de ZEUS, que se produjo cuando el boom de los metales entró en pleno apogeo en 2021. Sin embargo, a pesar de que el precio se ha triplicado desde 2020, la empresa de productos de acero sigue siendo un juego de valor. Cotiza a menos de cinco veces los beneficios y con un descuento del 15% sobre el valor contable.

Dada la preocupación de que una desaceleración económica pueda poner fin al auge de los metales, tiene sentido que Olympic se valore tan poco. Al mismo tiempo , el mercado puede estar subestimando la duración del boom. Según las previsiones de los analistas, el beneficio por acción sólo se reducirá ligeramente (8,31 dólares en 2022 y 7,32 dólares en 2023).

Descargo de responsabilidad: Inspirado en el post de Thomas Niel, esto no es una recomendación de inversión. No soy un inversor profesional.