Las acciones de dividendos se han vuelto extremadamente interesantes para mí en los últimos meses. Se comportan de forma diferente a las acciones de crecimiento, por ejemplo, y ofrecen la agradable ventaja de pagar dividendos. Sin embargo, como siempre, hay que separar el trigo de la paja a la hora de elegir. Echemos un vistazo a 4 acciones de dividendos que seguramente evitarán mi cartera.

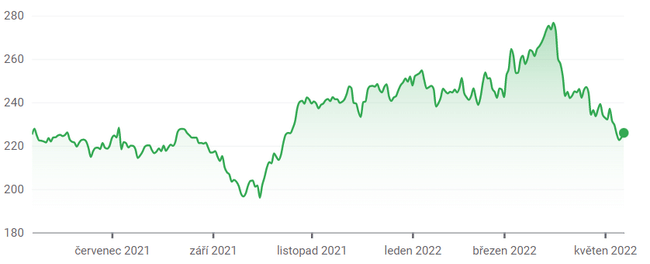

1. Union Pacific Corporation $UNP

Las acciones de Union Pacific están en problemas. La empresa es sólida, pero en una economía en desaceleración, es probable que veamos varios años de actividad ferroviaria. Es probable que el endurecimiento cuantitativo haga que el PIB sea menor de lo previsto en los próximos años, lo que a su vez frenará el comercio mundial.

Ya lo estamos viendo, ya que un reciente informe de la Asociación de Ferrocarriles Americanos informaba de que el tráfico ferroviario en EE.UU. se redujo un 7,4% interanual. Esto es bastante sorprendente, ya que nos encontramos en un periodo de relajación de las restricciones covícolas. Los problemas sistémicos se reflejan claramente en las acciones de Union Pacific, ya que están sobrevaloradas sobre una base normalizada. La acción cotiza con una prima del 67% sobre el precio contable y un exceso del 8% sobre el precio de oferta.

UNP tiene una decente rentabilidad por dividendo a futuro del 2,1%. Sin embargo, la acción muestra unas métricas de seguridad pobres, con su ratio de pago que supera la media de cinco años del 8,9%.

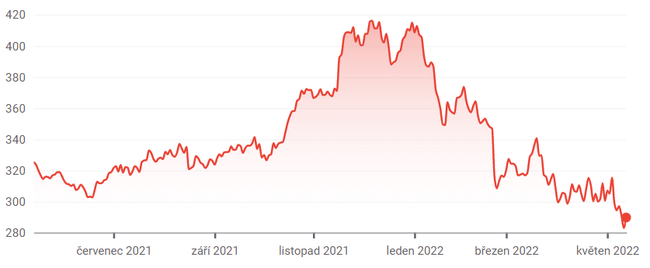

2. Home Depot $HD

Encontramos tres problemas principales en Home Depot. En primer lugar, la demanda de bienes duraderos está en entredicho. Con una inflación del 8,5%, es probable que los hogares reduzcan la compra de artículos innecesarios.

El segundo problema de la empresa es su importante sobrevaloración, que sugiere que los inversores han sobrecomprado las acciones. El valor cotiza con una prima del 66% respecto a la relación precio-beneficio del sector y su crecimiento de beneficios por acción es inferior a la media de cinco años en un 3,3%.

Además, las métricas de seguridad de los dividendos de la empresa no son buenas. La rentabilidad futura del título, del 2,6%, va acompañada de una relación entre la rentabilidad del flujo de caja libre y la rentabilidad de los dividendos del 1,9%, lo que indica que los futuros pagos de dividendos están en riesgo.

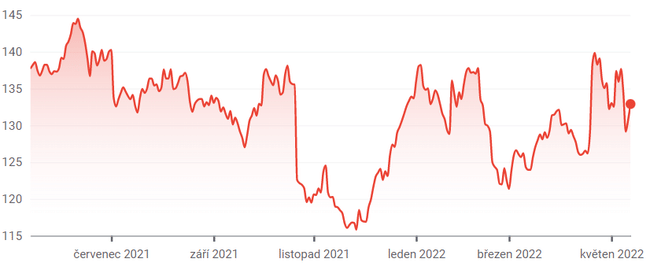

3. International Business Machines $IBM

Muchos pensaron que la escisión de Kyndryl sería la salvación de IBM. Pero la empresa sigue luchando, como lo ha hecho durante muchos años. El espacio de la computación en la nube ha recibido un golpe, y la superabundancia podría hacer que IBM gastara más de la cuenta y, posteriormente, recortara su dividendo en los próximos años.

Los factores de estilo de las acciones de IBM están mal alineados con el flujo de caja operativo negativo(-9,1%) y el decepcionante beneficio por acción (7,1%) que se espera para el próximo año. Además, la acción tiene unas métricas de seguridad de dividendos cuestionables. La posible rentabilidad por dividendo del 5,1% va acompañada de un ratio de reparto del 106%, una cobertura de dividendos de sólo 1,5 y un déficit del plan de pensiones de 4.000 millones de dólares.

4. Harley-Davidson $HOG

La empresa debe entrar en un periodo de cambio de marca masivo durante la próxima década, lo que significa que probablemente no podrá distribuir tanto efectivo a los inversores como hasta ahora. Las motocicletas de la empresa no son atractivas para la nueva generación, lo que refleja un descenso del 4,13% en la tasa de crecimiento de los beneficios netos normalizados de la empresa en cinco años.

La empresa ha intentado cambiar de marca escindiendo su división de motocicletas eléctricas, LiveWire. Sin embargo, el cambio de marca lleva tiempo, y es probable que Harley se enfrente a una década de crecimiento negativo de los beneficios.

La rentabilidad por dividendo de Harley, del 1, 7%, se encuentra con una tasa de crecimiento a cinco años del -15,6%, un pronóstico sombrío para sus inversores.

Descargo de responsabilidad: El análisis original es obra de Steve Booyens y no constituye una recomendación de inversión. No soy un inversor profesional.