Probablemente todos nos hemos dado cuenta de la situación de Netflix $NFLX , que ha bajado más de un 35%. Hubo una encuesta en Bulios en la que más de la mitad respondimos que invertiríamos en Netflix si el precio bajara más. Yo mismo estoy interesado en esto porque la caída es realmente tentadora, así que he enumerado algunas razones que deberían convencernos de comprar o, por el contrario, refutar la idea.

¿Aprovecharemos la caída de las acciones o nos mantendremos alejados de Netflix por completo?

Las débiles cifras de abonados hicieron que los inversores huyeran de las acciones y las escasas perspectivas de añadir clientes provocaron una caída del 35% en un día. Pero en medio de la negatividad, otras cifras sugieren que el descenso puede ofrecer una oportunidad a los inversores a largo plazo. La cuestión es si estas ventajas compensan la flagrante debilidad que se ha puesto de manifiesto en el número de abonados al fondo de ocio. Aquí hay tres razones para comprar Netflix y una razón para vender.

1. Valoración

La caída de las acciones después de los resultados ha afectado a todos los inversores en tecnología. En medio de un ligero descenso de la base de suscriptores en comparación con el cuarto trimestre, las acciones de Netflix borraron más de cuatro años de ganancias. Sin embargo, su relación precio-beneficio es ahora de 20. Se trata de una valoración que no había visto en casi 10 años. Su múltiplo es ahora más comparable al de Comcast y Warner Bros. Discovery, que se venden a 15 y 14 veces los beneficios, respectivamente. Además, se ha convertido en algo mucho más barato que Disney. Se trata de un cambio radical con respecto a los días anteriores a Sandy, cuando Netflix solía venderse por un ratio P/E de más de 100.

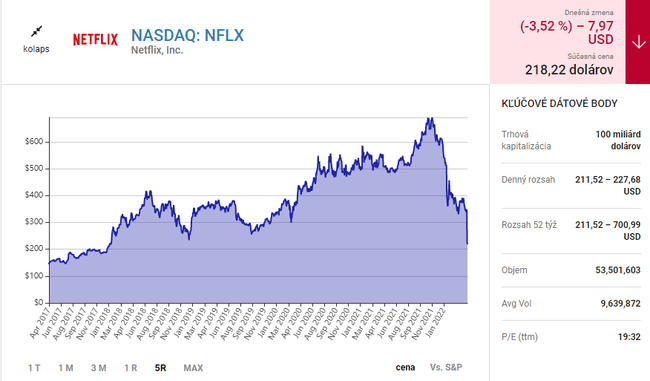

Fuente: Fool.com En el gráfico podemos ver la caída radical de la acción

2. Finanzas

Y aunque no está experimentando el rápido crecimiento de años pasados, los resultados financieros siguen siendo sólidos. Los ingresos de algo menos de 7.900 millones de dólares crecieron un 10%. A pesar de un descenso gradual de los abonados, el número de éstos ha aumentado un 7% respecto al año anterior, hasta casi 222 millones. En cambio, los ingresos netos del periodo cayeron más de un 6%, hasta algo menos de 1.600 millones de dólares. Sin embargo, los gastos de desarrollo tecnológico y los gastos generales y administrativos aumentaron, mientras que los intereses y otros ingresos disminuyeron.

Además, Netflix ha tenido problemas de liquidez en los últimos años, ya que ha tenido que endeudarse para cubrir los costes de desarrollo de contenidos. Sin embargo, el flujo de caja libre en el primer trimestre fue de 802 millones de dólares, un 16% más que hace 12 meses. La deuda total también se redujo en 858 millones de dólares durante el mismo periodo, lo que contribuyó a la solidez de su balance.

3. Outlook

A pesar de todas las preocupaciones sobre sus perspectivas, el problema viene de no cumplir las expectativas de los inversores. La previsión de una caída de 2 millones de abonados parece decepcionante a primera vista. Sin embargo, la empresa sigue previendo un crecimiento de los ingresos del 10% anual. Esto se debe a un aumento de los costes, que hará que su plan estándar pase de 13,99 dólares al mes a 15,49 dólares al mes. También están planeando una opción más barata con apoyo publicitario para atraer a los clientes que piensan que el servicio actual cuesta demasiado y el cambio a los juegos podría aumentar el interés en la plataforma.

Aunque los analistas prevén una caída del 3% en los ingresos netos para este año, también creen que crecerán un 15% en 2023. Por ello, consideran que los problemas actuales son temporales.

Motivo de la venta: debilitamiento de la competitividad

El mayor reto ahora para Netflix consiste en saber si ha perdido su ventaja competitiva. La empresa tiene un historial de toma de decisiones estratégicas sólidas. Netflix fue pionera en el sector del streaming y, cuando surgieron competidores, se centró en sus propios contenidos. Esto le permitió atraer suscriptores en más de 190 países y le ayudó a ganar premios por el programa. De este modo, el streaming se convirtió en la televisión de referencia. Ahora hay varios canales de streaming y los principales ofrecen sus propios contenidos personalizados.

La conversión de Netflix a juegos y contenidos con publicidad podría atraer a los abonados. Pero sin una visión de futuro convincente que entusiasme a los usuarios, la era del crecimiento rápido podría haber terminado.

Con una relación P/E deprimida y la perspectiva de un crecimiento continuado de los ingresos de dos dígitos, Netflix puede volver a parecer una compra. A pesar de la competencia, los espectadores siguen viendo su programación. Con el aumento del flujo de caja, la empresa podría financiar un cambio de dirección, pero no hay nada seguro. Incluso si Netflix se recupera, probablemente no deberíamos esperar las cifras de años pasados. La decisión depende de cada uno He intentado enumerar aquí las razones a favor y en contra, por lo que al decir que hay más razones para comprar de todos modos no se tome esto como una recomendación de inversión. Para escribir este artículo, he tomado información de Fool.com

Si te gustan este tipo de artículos, sígueme si quieres asegurarte de no perderte nada :)