Hoy voy a presentarte dos valores de crecimiento que merecen tu atención. Son tentadoras porque cotizan a precios bastante buenos, pero lo principal es que tienen un enorme potencial para crear nuevas ATH. Encontrar empresas que se beneficien incluso en tiempos de mercado volátil es muy difícil, pero hoy puede que lo haya conseguido.

Los valores de consumo básico van a estar hoy a la cabeza

Muchos inversores creen que se necesitan grandes cantidades de dinero para invertir, pero eso no es cierto. De hecho, con tan sólo 100 dólares (o menos), puedes comprar una participación en algunas empresas increíbles.

Estas dos empresas están dando muestras de que pueden estar abriendo un nuevo camino en materia de HTA.

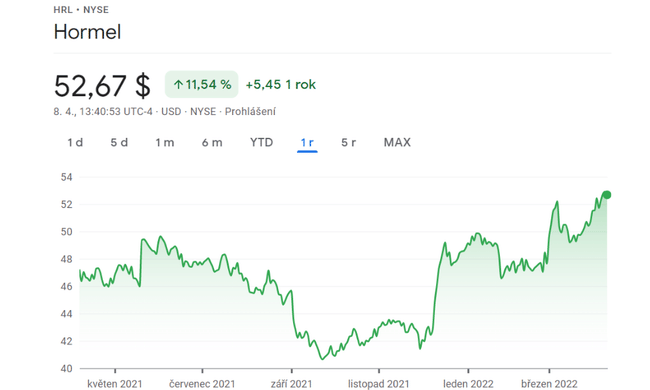

1. Hormel $HRL

Esta empresa ha tenido una tendencia alcista muy constante, con una subida de más del 14.000% desde su salida al mercado.

Hormel $HRL tiene una larga historia en la producción de proteínas. Sigue haciéndolo, pero está dejando de centrarse en los productos básicos y centrándose más en las ofertas de marca, por las que puede cobrar precios más altos. Pero eso es sólo una pequeña parte de lo que ofrece, ya que cuenta con marcas líderes en todo el sector de la alimentación.

Además, Hormel $HRL también produce carnes precocinadas para la industria alimentaria. En realidad, este negocio está funcionando muy bien ante la escasez de mano de obra tras la pandemia, ya que la compra de carne precocinada implica una menor necesidad de empleados.

Aunque los últimos aumentos de dividendos han sido modestos, gracias a la pandemia y a la inflación, los dividendos han crecido a un ritmo saludable del 14% en la última década y se espera que sean de 1,04 dólares en 2022. Esun ritmo que debería ayudarle a mantener los efectos negativos de la inflación y probablemente a superarlos. Y cabe destacar que Hormel $HRL es un rey del dividendo, lo que subraya aún más el compromiso a largo plazo de la empresa con los accionistas.

En estos momentos, los costes de la empresa aumentan más rápido de lo que puede repercutir el aumento de precios a los clientes. Pero se trata más bien de un problema de calendario a corto plazo que no debería preocupar demasiado a los inversores. En particular, la empresa tiene un sólido balance con una modesta relación entre deuda y capital. Sí, es probable que los márgenes estén bajo un poco de presión, pero Hormel $HRL no debería tener problemas para superar los vientos en contra actuales mientras sigue recompensando a los inversores a largo plazo.

2. McCormick $MKC

Otra empresa fuerte que está preparada para humillar a ATH es $MKC.

McCormick $MKCestá al borde de los 100 dólares. Se trata de un fabricante de alimentos que merece la pena analizar y valorar muy de cerca. Hace especias y sabores, lo que parecería un negocio aburrido.

Vende especias en una tienda de comestibles, que es probablemente lo que piensa cuando oye su nombre. Pero también vende especias a las empresas. Y en los últimos años ha ampliado su cartera de sabores con adquisiciones como la mostaza francesa y la salsa picante Frank's. Esto la ha posicionado como un actor aún mayor en los nichos a los que se dirige.

- Si lo que dices es que la mostaza y los condimentos son aburridos y poco rentables, recuerda la gran participación que Warren Buffett tiene en los ketchups Heinz $KHC.

McCormick $MKC ha aumentado su dividendo a un ritmo anual del 9% durante la última década. Y, a diferencia de Hormel, los avances de McCormick en el entorno del mercado no han disminuido realmente y han mantenido un ritmo bastante constante en períodos de uno, tres, cinco y diez años. Tiene más de dos décadas de crecimiento en su haber, lo que demuestra que los dividendos son muy importantes para la empresa.

Para ser justos, las acciones de McCormick $MKC no suelen ser baratas. La rentabilidad de los dividendos está ahora mismo cerca del extremo inferior de su rango histórico. Eso sugiere que pagarás el precio completo aquí, incluso a 100 dólares. Sin embargo, a largo plazo, dada la tasa de crecimiento de los dividendos y el éxito comercial que la empresa ha logrado históricamente, este es un nombre que debería servirle bien si lo trata como una compra y una retención a largo plazo.

Conclusión

En mi opinión, se trata de dos empresas que pueden crear una cobertura contra la inflación y la volatilidad del mercado, al tiempo que preveo un mayor crecimiento a largo plazo que se verá reforzado por los dividendos. Aunque las empresas no parecen interesantes a primera vista, son muy prometedoras para el futuro. Los bienes de consumo son necesarios en todas las circunstancias y situaciones establecidas por el mercado o el mundo.

Tenga en cuenta que esto no es un asesoramiento financiero. Toda inversión debe pasar por un análisis exhaustivo.