A veces uno quiere tener un componente estable en su cartera que le sostenga incluso en los peores momentos. Si además lleva varias décadas pagando dividendos, es una gran opción para quienes quieren diversificar, no quieren asumir riesgos innecesarios y no tienen como objetivo crecer un 50% cada año.

1. The Coca-Cola Company ($KO)

La acción favorita de Warren Buffett necesita poca presentación. Es una de las mayores empresas que no sólo produce la mundialmente famosa bebida Coca-Cola, sino que también posee marcas como Fanta, Sprite, Nestea y Cappy.

Lleva varias décadas en la cartera de Buffett y le ha hecho rico en ese tiempo. Berkshire posee una participación por valor de 24.000 millones de dólares, la tercera mayor que Buffett tiene en cartera.

El mundo actual ayuda a Coca-Cola con una base de clientes cada vez mayor. Sus productos están realmente en todas partes , desde restaurantes a máquinas expendedoras y puestos de comida. Recientemente, la empresa ha tenido que subir los precios de sus productos debido a la inflación, pero no se ha encontrado con una caída de la demanda.

Esto demuestra no sólo la increíble fuerza de la marca, sino también que la gente se ha acostumbrado a estos productos a lo largo de los años y los toma como el pan de cada día. Se sabe que el propio Buffett toma una Coca-Cola todas las mañanas.

Hoy, la empresa es una de las mayores del mundo. Con unas ventas anuales de 43.000 millones de dólares, el gigante ha visto recientemente cómo el precio de sus acciones alcanzaba nuevos máximos.

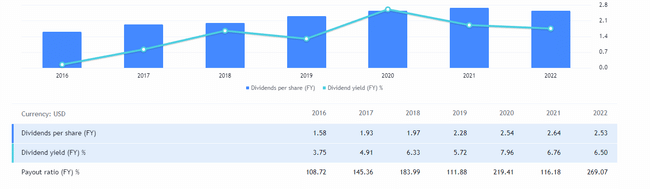

La empresa no embotella la mayoría de sus productos, sino que vende concentrados a los embotelladores, lo que convierte a Coca-Cola en un negocio que no necesita mucho dinero para funcionar. Esto le permite devolver gran parte de sus beneficios anuales a los accionistas. La empresa ha pagado yaumentado su dividendo durante 61 años consecutivos.

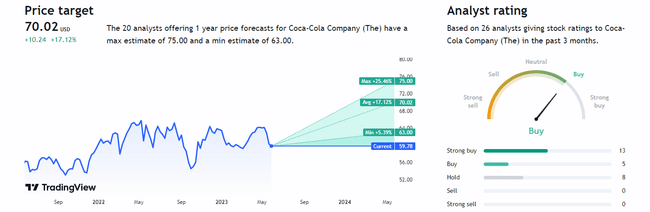

Los analistas sitúan el precio a futuro en 70 $, un +17% por encima de los precios actuales.

Hoy, las acciones cotizan a unos 60$, lo que ofrece a los inversores una rentabilidad por dividendo del 3%. Los analistas creen que la empresa ganará 2,61 dólares por acción en 2023 y que sus beneficios crecerán una media del 7% anual en los próximos tres a cinco años. La relación precio/beneficios (PER) es de 23. Es una prima pequeña para una empresa tan buena.

2. Enbridge ($ENB)

Enbridge es una de las mayores empresas energéticas de Norteamérica. Opera en el transporte, distribución y generación de energía, principalmente en forma de crudo, gas natural licuado y energías renovables. Proporciona infraestructuras para que sus clientes transporten sus productos.

La empresa explota una extensa red de oleoductos que transportan petróleo crudo, líquidos de gas natural y líquidos de gas natural por Canadá y Estados Unidos. La empresa también tiene intereses en energías renovables como la solar, la eólica y la bioenergía.

Sus gasoductos de gas natural transportan alrededor del 20% de todo el gas de América. Enbridge también es propietaria de Enbridge Gas, la mayor empresa de gas por volumen de Norteamérica. La empresa cuenta con una base creciente de fuentes de energía renovables, como la solar, la eólica, la geotérmica y el tratamiento de aguas residuales. En conjunto, Enbridge genera más de 38.000 millones de dólares de ingresos anuales.

La empresa ha pagado y aumentado su dividendo durante 27 años consecutivos. La rentabilidad por dividendo es del 7,35% al precio actual de la acción (35,61 $). Mientras que la industria energética puede ser sensible a las fluctuaciones económicas, una empresa como Enbridge es más como una autopista de peaje para los recursos energéticos. No es tan sensible a los precios de los mercados de materias primas, lo que ha ayudado a Enbridge a seguir aumentando su retribución en las últimas tres décadas a pesar de las oscilaciones ocasionales de los precios.

La dirección está invirtiendo 17.000 millones de dólares entre 2023 y 2025 en proyectos que refuerzan todos los aspectos de su negocio, incluidas las energías renovables. Como resultado, la dirección cree que Enbridge podría crecer un 5% anual en términos de beneficios después de 2025.

Cada una de estas empresas es interesante a su manera y no es mala idea echarles un vistazo más de cerca. Yo tengo $KO en mi cartera y no me canso de ella. Estoy seguro de que muchos de ustedes poseen acciones de Coca-Cola. Es un clásico tan conocido, pero tengo más curiosidad por saber si conocéis $ENB y si alguien la tiene en cartera. La rentabilidad por dividendo también es muy atractiva y, mirando el gráfico, se aprecia una bonita estabilidad. No esperes aquí grandes fluctuaciones como en las pequeñas empresas tecnológicas. Este es un café un poco diferente.

Esto no es asesoramiento financiero. Estoy proporcionando datos disponibles públicamente y compartiendo mis opiniones sobre cómo me manejaría en determinadas situaciones. Invertir es arriesgado y cada uno es responsable de sus decisiones.