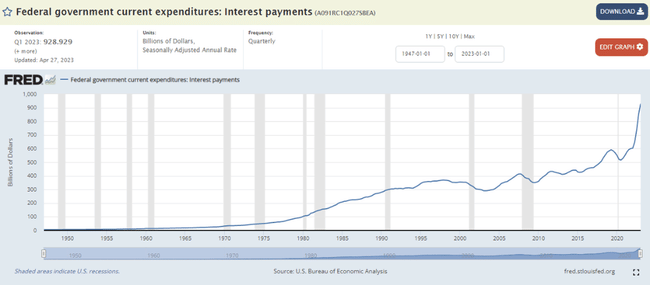

Según las últimas estadísticas, el gobierno estadounidense pagó 929.000 millones de dólares en intereses sobre los bonos del Tesoro en los 12 meses que terminaron en marzo de este año, un nuevo récord histórico. Hace un año, eran "sólo" 603.000 millones de dólares, lo que significa que los intereses de la deuda pública estadounidense han aumentado más de un 50% en el último año.

Dado que la Reserva Federal ha aumentado el tipo básico de los fondos federales en 5 puntos porcentuales, del 0,25% al 5,25%, durante el año pasado, sigue habiendo una revalorización al alza de los tipos de interés de la deuda pública estadounidense. Así pues, es muy probable que en los próximos trimestres se alcance la marca crítica del billón de dólares en intereses.

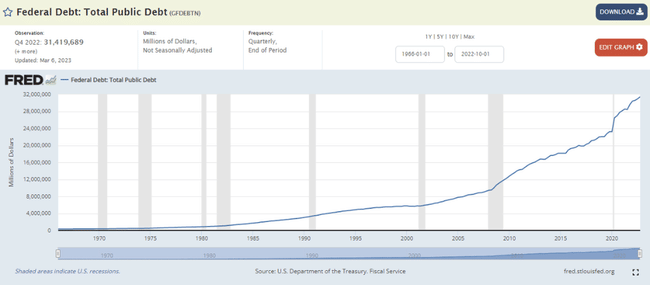

Mientras tanto, la deuda pública estadounidense en términos absolutos no ha dejado de aumentar, como en la mayoría de las economías, y se sitúa actualmente en un nivel récord de 31,4 billones de dólares. Antes de la crisis financiera mundial, no llegaba a los 10 billones de dólares.

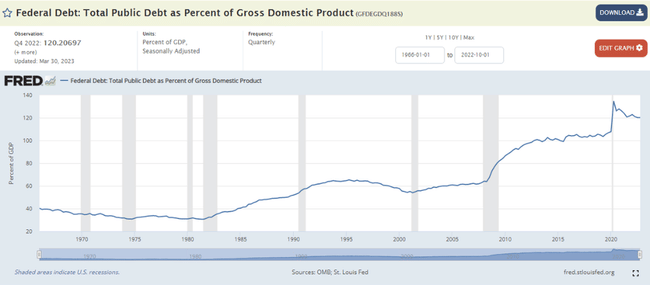

Como proporción del PIB estadounidense, la deuda del gobierno de EE.UU. es ahora del 120%, lo que está bastante cerca del pico pandémico del 135% en 2020. El déficit presupuestario del gobierno de EE.UU. también es enorme, ascendiendo al 5,4% del PIB de EE.UU. en 2022, lo que obviamente es una cifra enorme, ¡y la economía de EE.UU. ni siquiera estaba en recesión el año pasado! Por lo tanto, la situación fiscal de Estados Unidos es realmente grave en estos momentos, como lo es en muchos países de la eurozona o en Japón, por ejemplo. En definitiva, la gran pregunta es cómo hará frente el Tesoro estadounidense, bajo la dirección de Janet Yellen, a esta carga de deuda en el periodo venidero. Creo que el actual nivel absoluto y relativo de la deuda pública estadounidense es bastante insostenible a largo plazo, dados los tipos de interés relativamente elevados de la Fed, y tanto más cuanto que muchas de las principales economías del mundo han dejado en los últimos años de reinvertir sus superávits por cuenta corriente en deuda pública estadounidense en particular y han empezado más bien a comprar oro físico en mayor medida. China es un ejemplo de ello. Por lo tanto, es muy probable que la demanda marginal de deuda pública estadounidense sea mucho más débil ahora que hace 10 ó 20 años, como puede verse en el hecho de que la proporción de reservas de divisas en dólares en el total de reservas mundiales ha ido disminuyendo constantemente en los últimos años. Esta es una de las manifestaciones de la "desdolarización". La segunda manifestación actual de la desdolarización se observa en el comercio internacional de pagos internacionales, principalmente en las economías emergentes, que están abandonando gradualmente el dólar en favor de las monedas regionales locales, en particular el yuan chino.

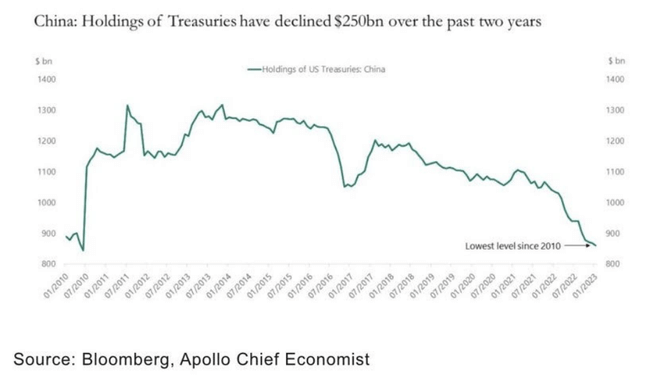

Si nos fijamos en China a este respecto, Torsten Slok, economista jefe del grupo de capital riesgo Apollo, ha publicado un gráfico muy interesante sobre este tema. En el gráfico podemos ver la evolución del volumen de deuda pública estadounidense en manos de China desde 2010. El máximo se alcanzó en 2013 con 1,3 billones de dólares. Desde entonces, este volumen no ha dejado de disminuir y ahora se sitúa en "solo" 850.000 millones de dólares, alrededor de un tercio menos que el máximo histórico. Además, este descenso parece haberse acelerado en los últimos dos años aproximadamente.

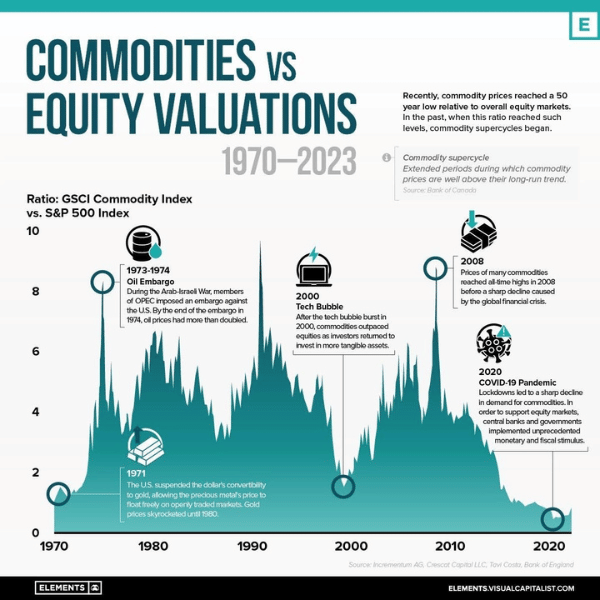

También me interesó el siguiente gráfico de la sociedad de inversión austriaca Incrementum AG. Muestra la relación entre el índice mundial de materias primas GSCI y el principal índice bursátil estadounidense, el S&P 500, desde 1970. En el gráfico podemos ver claramente que las materias primas son ahora muy baratas en relación con la renta variable (estadounidense), de hecho, incluso podría decirse que las materias primas son ahora las más baratas de la historia en términos relativos. Dicho esto, la historia global de las materias primas nos ha gustado mucho durante algún tiempo y tenemos exposición a esta historia en nuestros fondos de fondos a través del Franklin Gold and Precious Metals Fund de la firma de inversión Franklin Templeton y el BGF World Mining Fund de la firma de inversión BlackRock. En general, ahora creemos que las materias primas deberían superar significativamente a la renta variable, y principalmente a la estadounidense, en los próximos años.

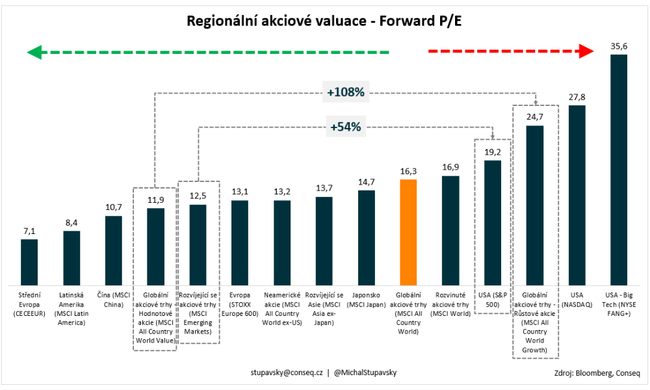

Nuestras otras dos apuestas actuales en renta variable mundial son 1) preferimos firmemente la renta variable de los mercados emergentes a la renta variable estadounidense y 2) preferimos firmemente la renta variable de valor a la renta variable de crecimiento. Una vez más, las valoraciones son el factor clave de estas apuestas. El índice MSCI Emerging Markets Equity Index tiene actualmente un PER de 12,5 veces y el índice S&P 500 de renta variable estadounidense tiene un PER de 19,2 veces. Esto hace que la renta variable estadounidense sea de media un 54% más cara que la de los mercados emergentes, una prima de valoración muy superior a la media en comparación histórica. En cuanto a la segunda apuesta bursátil mencionada, el índice global MSCI All Country World Value tiene actualmente un PER de 11,9x y el índice global MSCI All Country World Growth tiene un PER de 24,7x. Así pues, los valores de crecimiento son, por término medio, un 108% más caros que los de valor, lo que de nuevo supone una prima de valoración muy superior a la media en comparación histórica. En general, creemos que estas discrepancias de valoración deberían reducirse gradualmente durante el próximo periodo, lo que debería ayudar a la rentabilidad superior relativa de los mercados emergentes y los valores de valor de forma significativa.

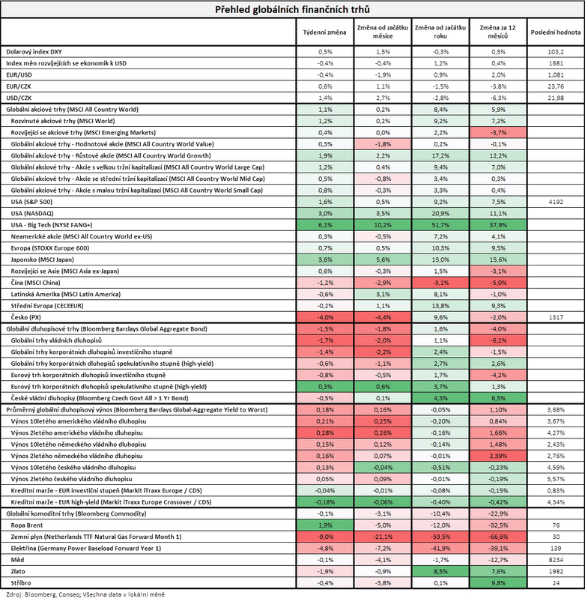

En cuanto a la evolución de los mercados financieros durante la semana pasada, los mercados de renta variable medidos por el índice mundial más amplio, MSCI All Country World, ganaron un 1,1% y, por el contrario, los mercados de renta fija medidos por el índice mundial más amplio, Bloomberg Barclays Global Aggregate Bond, perdieron un 1,5%.

Tenga en cuenta que esto no es asesoramiento financiero.