La semana pasada, la nueva cuenta de ahorro de Apple recaudó casi 1.000 millones de dólares en cuatro días. Robinhood respondió inmediatamente a la situación y aumentó el tipo de interés de su cuenta de ahorro. Mientras los bancos tradicionales pasan apuros, estos gigantes obtienen sólidos beneficios. Con aplicaciones móviles y un enorme alcance, los gigantes tecnológicos pueden ofrecer rendimientos irresistibles y atraer a los clientes de los bancos. Pero para los bancos, esto supone una amenaza existencial. La batalla por los depósitos no ha hecho más que empezar.

Elcontinuo empuje de Apple $AAPL en los servicios financieros podría causar problemas a los bancos regionales que luchan por retener los depósitos en medio de los recientes problemas del sistema bancario y la subida de los tipos de interés.

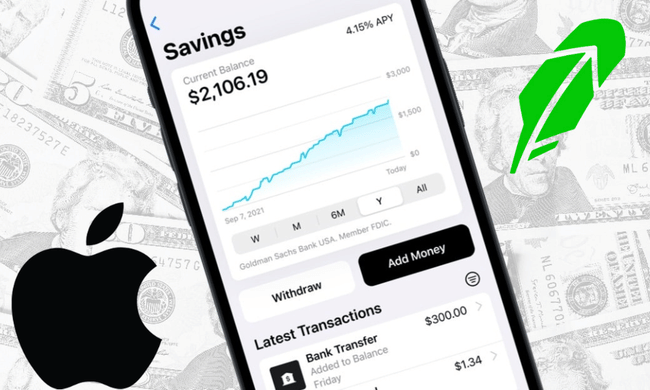

El mes pasado, Apple lanzó su propia cuenta de ahorro que permite a los usuarios de la tarjeta Apple depositar sus fondos en una cuenta de ahorro de Goldman Sachs que ofrece un tipo de interés anual del 4,15%. La expectación por este producto no ha hecho más que crecer desde su anuncio en octubre.

Pero Apple no es la única empresa tecnológica que ofrece formas poco convencionales de ahorrar y ganar dinero. El broker online Robinhood $HOOD subió el jueves los tipos de su cuenta de ahorro al 4,65% anual.

En las últimas semanas, algunas personas se han vuelto recelosas a la hora de depositar dinero en los bancos estadounidenses, ya que los fundamentos del sistema bancario han demostrado recientemente ser los más débiles desde la crisis financiera mundial. Y todos sabemos cómo decirlo: La mayor vulnerabilidad de un banco es la pérdida de confianza.

Así que el momento de Apple resultó ser perfecto. La confianza de los consumidores en la marca no tiene parangón. La gente busca activamente las mejores cuentas de ahorro de alto interés, y la nueva opción de cuenta de ahorro de Apple atrajo casi 1.000 millones de dólares en depósitos en los primeros cuatro días; ¡400 millones de dólares en el primer día!

Desde marzo, la preocupación por las pérdidas no realizadas en los balances de los bancos regionales y medianos ha provocado una salida de depósitos en muchos de estos bancos. En medio de tres quiebras de bancos regionales y la absorción de Credit Suisse, de 166 años de antigüedad, por su rival suizo UBS, la mediana de los depósitos cayó un 3% y un 2% en nueve bancos regionales clave y 23 bancos medianos analizados por Wedbush Securities.

Persiste la incertidumbre en torno a los bancos regionales. Las acciones de bancos como PacWest $PACW, Western Alliance Bancorporation $WAL y Zions Bancorp $ZION han caído drásticamente desde principios de año.

Mientras tanto, el movimiento de Apple se basa en la función Apple Pay de 2014. Fue seguido por Apple Cash en 2017 y Apple Card en 2019. Luego, a principios de este año, Apple presentó Apple Pay Later, una función que ofrece préstamos.

Según los estándares tradicionales, Apple no es un banco. Pero está empezando a parecerse a uno. Apple cree en el valor de la propiedad de la relación entre consumidores y minoristas. Y gracias al alcance del iPhone, dispone de esa infraestructura necesaria. Al fin y al cabo, para tener una cuenta de ahorro Apple, necesitas una cuenta de tarjeta Apple, lo que significa que necesitas un iPhone. Hay más de 2.000 millones de iPhones en el mercado, y los usuarios de iPhone tocan sus dispositivos una media de 2.617 veces al día.

Los tipos de interés que ofrecen actualmente Apple y Robinhood superan con creces los de la mayoría de los bancos tradicionales. En abril, las cuentas de ahorro de EE.UU. ganaron una media de sólo el 0,39%, según datos de la Corporación Federal de Seguros de Depósitos (FDIC).

A algunos depositantes puede preocuparles que las cuentas emergentes no ofrezcan la misma protección reguladora de los depósitos que las cuentas bancarias aseguradas por la FDIC. Este es el caso de los saldos de PayPal y Venmo, aunque la FDIC protege los saldos de esas cuentas derivados de depósitos directos a través de pagos o prestaciones gubernamentales.

Dado que Goldman Sachs presta servicios a las cuentas de Apple, los depósitos de hasta 250.000 dólares en esas cuentas pueden acogerse a la protección de la FDIC, al igual que en el caso de los bancos, lo cual es clave.

Aunque cabe destacar que la FDIC también aseguraba los depósitos de tres bancos que han quebrado recientemente y de bancos regionales y medianos que ahora sufren un descenso de sus depósitos. Sin embargo, las cuentas que superan la cobertura máxima de la FDIC, los bancos regionales y medianos encuestados por Wedbush tienen una mediana de sólo el 57% y el 69% del total de sus depósitos asegurados, respectivamente.

Y sobre esta base e información puede decirse que Apple ha salido al mercado con su producto en el mejor momento posible, un momento en el que reina la incertidumbre en el sector bancario. Es un movimiento brillante, pero puede aumentar considerablemente la incertidumbre en el sector bancario si la gente traslada su dinero de los bancos a Apple o Robinhood.

- ¿Qué te parece? 🤔

Ten en cuenta que esto no es asesoramiento financiero.