Análisis de Ferroglobe: Tecnología punta y crecimiento demencial. ¿Puede continuar?

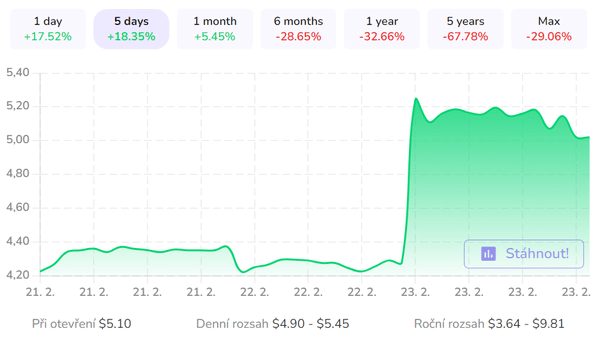

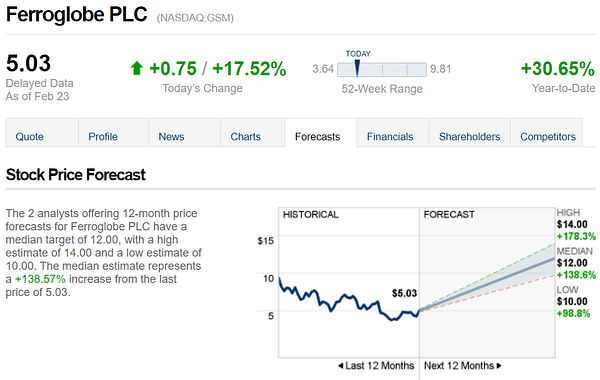

Ferroglobe llevaba un tiempo con dificultades y pasaba bastante desapercibida. Pero los últimos resultados publicados han provocado una subida del 20% en la cotización y una oleada de interés por parte de los inversores. ¿Qué ha ocurrido?

Una visión general básica

Ferroglobe es una empresa global con sede en España, especializada en la producción de aleaciones metálicas y ferroaleaciones. Se trata de aleaciones de hierro y otros elementos como silicio, aluminio o magnesio, que se utilizan en la producción de acero y otros metales. La empresa se formó en 2015 mediante la fusión de FerroAtlántica y Globe Specialty Metals. En la actualidad, Ferroglobe cuenta con oficinas e instalaciones de producción en 20 países y emplea a unas 4.500 personas.

Ferroglobe cuenta con una amplia cartera de productos, que incluye las aleaciones metálicas antes mencionadas, electrodos de grafito y otros productos para diversas industrias. La empresa también cuenta con centros de investigación y desarrollo que ayudan a desarrollar nuevas tecnologías e innovaciones. En los últimos años, Ferroglobe se ha enfrentado a varios retos. Entre ellos, el descenso de la demanda de acero, que afecta a la demanda de sus productos, los elevados costes de la energía y las materias primas metálicas, y la competencia de otros fabricantes. Estos factores pueden repercutir negativamente en los resultados de la empresa.

En 2020, Ferroglobe facturó 1.100 millones de euros y registró unas pérdidas de 310 millones. Sin embargo, la empresa mostró cierta recuperación en el último trimestre de 2020, cuando mejoraron sus resultados.

https://www.youtube.com/watch?v=P2hbIdAGo7Y

Ferroglobe $GSM informó de un cuarto trimestre mucho mejor de lo esperado. El EBITDA ajustado fue de 130 millones de dólares frente a las estimaciones de consenso de 81 millones de dólares. El beneficio por acción fue de 42 $, inferior al del tercer trimestre, pero un resultado favorable en comparación con el cuarto trimestre del año pasado, que fue de 19 $.

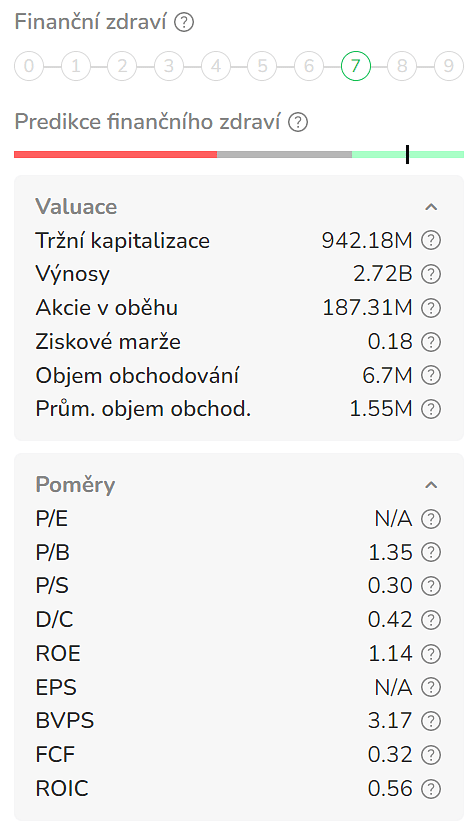

Las cifras de todo el año fueron un poco inferiores a las que la empresa preveía a principios de año, pero siguen siendo ridículas teniendo en cuenta la valoración. El EBITDA ajustado fue de 860 millones de dólares y el beneficio ajustado por acción de 3,07 dólares. Sobre una base EV/EBITDA o P/E, la empresa vale alrededor de 1,5 veces.

Sin embargo, no todo es tan de color de rosa. El argumento, por supuesto, es que 2022 fue un año único en una generación, y las cifras normalizadas serán mucho más bajas. El otro argumento es que la empresa no ha generado ni de lejos 860 millones de dólares en efectivo y aún no ha devuelto un capital significativo a los accionistas.

La empresa ha fijado un objetivo de EBITDA ajustado de 270-300 millones de dólares para 2023. Pero cómo es posible que el EBITDA sea inferior a 300 millones de dólares teniendo en cuenta que los precios se mantienen relativamente bien (más de 2 dólares por libra de silicio en Europa), la reapertura de clientes europeos y la reducción de existencias, 130 millones de dólares de EBITDA en el cuarto trimestre y un ahorro de costes superior al previsto inicialmente. Sólo el ahorro de costes será de 225 millones de dólares en 2023.

De hecho, la empresa no respondió a ninguna de las preguntas sobre el aparentemente imposible bajo EBITDA para 2023, lo que sugiere que el EBITDA del primer trimestre será efectivamente bajo. Según los analistas, tal vez sólo 75-80 millones de dólares.

También me intrigó otra idea: si tomamos el punto medio de las perspectivas como la cifra real para este año . Con un valor de empresa de 1.150 millones de dólares, la empresa sólo está por detrás de 4x. Esta valoración no tiene en cuenta otra cosa importante sobre esta empresa: que tiene 705 millones de dólares inmovilizados en capital circulante. Tras deducirlo, la empresa cotiza a apenas 1X EBITDA.

La empresa espera liberar unos 100 millones de dólares de ese capital (en su mayor parte inventario) este trimestre. Si combinamos esto con los 323 millones de dólares de efectivo que ya figuran en el balance, la empresa estará en una posición bastante buena para pagar sus bonos que vencen en julio, que la empresa ya ha intentado comprar. Una vez rescatados, la empresa podrá devolver efectivo a los accionistas.

Riesgos

Los mayores riesgos para esta empresa son el volumen y el precio. Todavía estamos en niveles saludables para todos sus productos refinados. Si los precios cayeran mientras el volumen es débil, obviamente perjudicaría a los márgenes. Y eso no es todo.

Fluctuaciones del precio de las materias primas metálicas: Ferroglobe necesita materias primas metálicas como el silicio y el aluminio para su producción. Estas materias primas tienen precios volátiles y podrían afectar a los costes de producción y a la rentabilidad de la empresa si los precios suben significativamente. Exactamente lo mismo.

Demanda de aleaciones: La demanda de estos productos depende en gran medida de la demanda de acero y otros metales utilizados en la producción industrial. Una caída de la demanda podría tener un impacto negativo en las ventas y los resultados de Ferroglobe.

Competencia : Ferroglobe opera en un sector competitivo y tiene que hacer frente a la competencia de otros productores.

Cambiosen la normativa: Ferroglobe debe cumplir diversos requisitos normativos relacionados con la protección del medio ambiente y las condiciones de trabajo. Los cambios en estas normativas pueden afectar negativamente a los resultados de la empresa.

Pérdidas de mercado: Ferroglobe intenta ampliar su cartera de productos y desarrollar nuevas tecnologías, pero los proyectos infructuosos o las pérdidas de mercado podrían repercutir negativamente en la rentabilidad de la empresa.

Tras un rápido DD, estoy de acuerdo con la mayoría de los demás analistas. Es posible que la empresa sea un poco incapaz de calibrar su potencial y la dirección parece un poco insegura. Aunque así sea, la empresa goza de una sólida posición de liquidez y la valoración es tan baja que cabe esperar que cualquier buena noticia esté orientada al crecimiento.

Descargo de responsabilidad: Esto no es en modo alguno una recomendación de inversión. Invertir en los mercados financieros es arriesgado y cada uno debe invertir en función de sus propias decisiones. Yo sólo soy un aficionado que comparte sus opiniones.